[주목할 만한 핵심 포인트]

• 구글 검색 사업은 경쟁 심화에도 불구하고 두 자릿수 성장률을 이어가고 있다.

• 구글 클라우드는 생성형 AI(Generative AI) 경쟁의 최대 수혜 부문으로 꼽힌다.

• 주가 밸류에이션은 S&P 500 평균보다 낮아 여전히 저평가 구간에 머물러 있다.

2025년 8월 16일, 나스닥닷컴의 보도에 따르면, 인공지능(AI) 투자 열기가 지속되는 가운데 알파벳(Alphabet·NASDAQ: GOOGL, GOOG)이 ‘숨은 수혜주’로 재조명되고 있다. 생성형 AI 시장 초입에서 다소 뒤처졌다는 평가를 받기도 했지만, 최근 기술 성과와 사업 부문별 실적 개선이 이어지며 투자 매력도가 한층 높아졌다는 분석이다.

알파벳은 구글, 유튜브, 안드로이드OS, 자율주행 스타트업 웨이모(Waymo) 등 다수의 자회사·서비스를 보유한 지주회사다. 그중에서도 핵심 현금창출원은 구글 검색(광고)이다. 투자자들은 ‘챗GPT’ 등 생성형 AI 플랫폼이 검색 광고 생태계를 잠식할 가능성을 우려해 왔으나, 알파벳은 AI 요약형 검색 결과(SGE·Search Generative Experience)를 도입해 대응했다. 이 기능은 검색창 상단에 질문별 요약 답변을 자동 생성해 제공하며, 전통적 검색과 완전한 AI 챗 경험 사이의 가교 역할을 하고 있다는 평가다.

구글 검색, 두 자릿수 성장 유지

실제 실적이 우려를 불식시켰다. 2025년 2분기(회계연도 기준) 구글 검색 매출은 전년 동기 대비 12 % 증가하며 1분기 10 % 증가율 대비 속도를 높였다. 이는 해당 부문이 여전히 견조하다는 신호로, 투자자들의 비관적 전망과 상반되는 결과다.

클라우드 부문의 가파른 상승세

알파벳의 또 다른 성장 엔진은 구글 클라우드(Google Cloud)다. 클라우드 컴퓨팅은 ‘온프레미스(사내 구축형)’ 시스템을 클라우드로 이전하려는 일반 수요와 AI 학습·추론 작업 부문의 특수 수요라는 두 가지 ‘순풍’을 맞고 있다. 2분기 구글 클라우드 매출은 32 % 급증했고, 영업이익률은 작년 11.3 %에서 올해 20.7 %로 뛰었다. AI 모델 학습·추론에 필요한 GPU·TPU 수요가 폭발적으로 늘면서 데이터센터 이용률이 동반 상승한 덕분이다.

시장조사업체 그랜드뷰리서치(Grand View Research)는 글로벌 클라우드 시장이 2024년 7,520억 달러에서 2030년 2조3,900억 달러로 성장할 것이라고 전망한다.

현재 구글 클라우드는 AWS(아마존)와 애저(마이크로소프트)에 이어 시장 3위지만, 방대한 AI 서비스 포트폴리오를 앞세워 점유율을 꾸준히 확대하고 있다.

밸류에이션: 여전히 시장 평균 대비 할인 구간

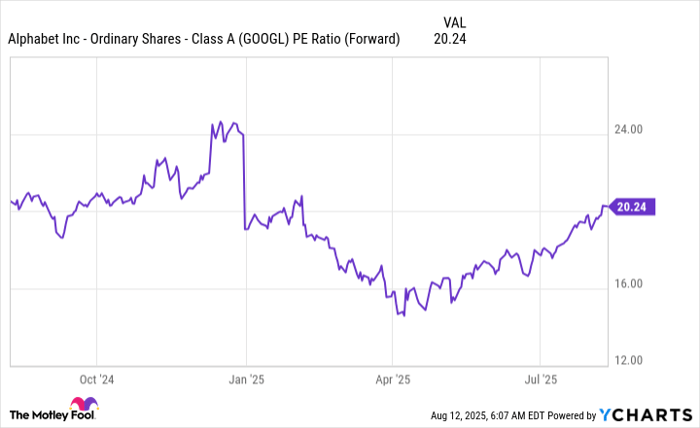

그럼에도 알파벳 주가는 12개월 선행 주가수익비율(PER) 20.2배에 거래 중이다. 이는 동일 시점 S&P 500 평균 23.7배 대비 15 %가량 낮다. 일반적으로 ‘높은 성장률을 실현하면서도 밸류에이션이 시장 평균 이하’인 기업은 중·장기 초과수익 가능성이 크다는 것이 월가의 통설이다.

알파벳의 핵심 생성형 AI 모델인 ‘제미니(Gemini)’는 높은 다중모달 처리 능력(문자·음성·이미지·코드 등)을 바탕으로 각종 개발 도구와 검색, 사무·생산성 앱 전반에 적용되고 있다. 이를 통해 본업(검색·광고)과 신사업(클라우드, 생산성 SaaS) 간 시너지 효과가 기대된다.

생성형 AI와 클라우드 컴퓨팅 용어 해설

생성형 AI(Generative AI)란 기존 데이터를 학습해 새로운 텍스트·이미지·코드 등을 ‘생성’할 수 있는 인공지능 기술을 뜻한다. 오픈AI의 챗GPT가 대표적 사례다. 클라우드 컴퓨팅은 인터넷 기반 원격 서버에 데이터·애플리케이션을 저장·운영해 언제 어디서나 접속할 수 있도록 하는 서비스 모델이다. 기업들은 구축·유지 비용 절감, 확장성, 보안성 등을 이유로 클라우드 전환을 가속화하고 있다.

종합 진단 및 전망

알파벳은 검색·광고라는 안정적 현금흐름과 AI·클라우드라는 고성장 영역을 동시에 확보했다. 생성형 AI 경쟁에서 초기 시행착오가 있었지만, SGE·제미니 등 후속 조치를 통해 ‘추격자에서 선도자’로 빠르게 전환하는 모습이다. 선행 PER이 시장 평균을 밑돈다는 점, 그리고 다양한 경기 국면에서도 견딜 수 있는 사업 포트폴리오는 위험 대비 수익 비율(Risk-Reward)을 매력적으로 만든다.

다만 주가 변동성은 여전히 존재한다. 광고 시장 둔화, 규제 리스크, 경쟁 심화 등은 단기 조정 요인으로 작용할 수 있다. 그럼에도 장기 투자자라면 구글 검색과 클라우드 성장 모멘텀, 그리고 견조한 현금창출력에 주목해 볼 만하다.

*모틀리풀(Motley Fool)과 일부 애널리스트는 알파벳 주식을 보유하고 있으며, 해당 기관은 기사 작성일 기준 알파벳에 대한 투자의견을 유지하고 있다.