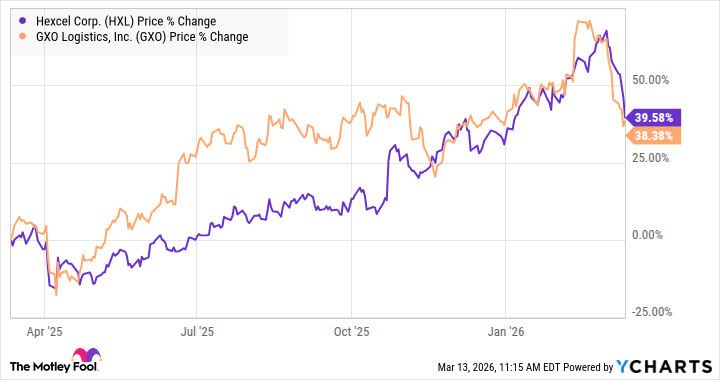

최근 시장 급락은 인내심 있는 장기투자자에게 매수 기회를 제공할 수 있다는 관점에서, 항공용 첨단 복합재 제조업체인 헥셀(Hexcel, NYSE: HXL)과 계약물류 전문업체인 GXO Logistics (NYSE: GXO)가 장기 포트폴리오에 매력적인 추가 종목으로 제시된다. 두 기업은 업종과 사업 모델은 크게 다르지만 장기 성장 동력, 매력적인 밸류에이션, 그리고 약세 국면 이후 도래할 수 있는 주기적 성장의 변곡점이라는 공통점을 갖고 있다.

2026년 3월 18일, 모틀리 풀(The Motley Fool)의 보도에 따르면, 이들 종목은 최근의 조정으로 가격 매력이 높아졌으며, 항공기 생산의 대규모 증산(헥셀)과 제조업 부문의 주기적 회복( GXO)이 성공적으로 진행될 경우 상당한 이익과 자유현금흐름(Free Cash Flow, FCF) 증가가 예상된다고 분석했다.

경고와 리스크

중동 지역의 장기화된 분쟁이 공급망 및 인플레이션 문제로 이어질 경우, 항공기 생산 증대(헥셀)와 제조업의 주기적 회복(GXO)에 부정적 영향을 미칠 가능성이 있다.

해당 헤드라인 리스크는 대부분의 주식에 공통적으로 적용되는 요인이다. 다만 현재 두 기업은 최근 주가 조정으로 매수 기회가 형성된 상태이며, 분쟁 리스크를 비교적 수용할 수 있는 투자자에게는 매력적인 진입점이 될 수 있다.

헥셀(HX L)은 항공우주 산업의 미래를 구성하는 기업

항공기 제조사인 보잉(Boeing)과 에어버스(Airbus)는 다년간의 수주 잔고를 보유하고 있으며, 최근 몇 년간의 공급망 문제와 소재 부족을 극복한 뒤 생산을 공격적으로 늘리고 있다. 이는 경량 복합재를 항공기와 하청사에 공급하는 헥셀에게 호재다.

헥셀의 소재는 전통적 금속 대비 경량화와 강도 측면에서 우위를 제공하여 연료비용 절감, 탄소배출 저감, 수명주기비용 감소를 가능하게 한다. 새로운 기종일수록 탑재되는 복합재 비중이 증가하는 경향이 있어, 항공기 단위 생산 증가가 없어도 세대 교체 및 기재의 복합재 비중 확대로 헥셀의 수익성은 장기적으로 확대될 여지가 있다.

구체적 예로 구형 보잉 777은 전체 무게의 약 10%가 복합재인 반면, 신형 보잉 777X는 약 30%가 복합재다. 한 대의 보잉 777X는 헥셀에 최대 약 $2백만(미국 달러)의 매출을, 에어버스 A350은 최대 약 $5백만의 매출을 발생시킬 수 있는 것으로 평가된다.

애널리스트 전망에 따르면, 헥셀의 매출은 2028년까지 연평균 두 자릿수 성장이 기대되며, 순이익은 연평균 17.1%, 자유현금흐름(FCF)은 연평균 25% 성장할 것으로 예측된다. 이러한 전망은 보잉·에어버스의 수년간의 잔고(backlog)에 기반한 것으로, 항공기 생산이 정상화·증가할 경우 헥셀의 장기 성장 전망은 매우 견고하다고 평가된다.

용어 설명 — 자유현금흐름(FCF)

자유현금흐름(FCF)은 기업의 영업활동으로부터 발생한 현금에서 설비투자(CAPEX) 등을 제외한 실제로 사용할 수 있는 현금이다. 투자가능성, 배당·자사주 매입 능력, 부채 상환 여력을 판단하는 데 중요한 지표다. 본 기사에서 제시된 헥셀과 GXO의 FCF 성장률은 장기적 자본 배분 능력과 주주환원 가능성을 판단하는 핵심 수치다.

GXO Logistics는 물류 아웃소싱과 자동화 트렌드 수혜주

GXO Logistics는 전자상거래 물류 창고 운영을 전문으로 하는 계약물류(Contract Logistics) 업체다. 코로나19 봉쇄기간 동안 전자상거래 수요가 급증하면서 시설 투자 수요가 폭발적으로 증가했으나, 이로 인해 투자가 앞당겨진 측면이 있어 2023년과 2024년에는 성장률이 둔화하는 조정이 발생했다.

GXO의 연도별 유기적(Organic) 매출 성장률(회사 자료)

2021 15% / 2022 15.4% / 2023 2% / 2024 3% / 2025 3.9% / 2026 4%~5%

공급망 위기가 발생하면서 많은 기업이 재고를 축적했었고, 이후 산업 전반에서 재고 축소(inventory drawdown)가 진행되었다. 미국 공급관리협회(ISM)의 구매관리자지수(PMI)와 신규수주 지표는 2023년 말부터 수축을 시사했으나, 2026년 1~2월 데이터는 빠른 확장을 보여 장기적 주기 사이클의 반등이 가시화되는 것으로 해석된다. 이는 계약물류 수요의 회복으로 이어질 가능성이 높다.

또한 물류 창고의 자동화, 로보틱스 및 인공지능(AI) 활용 증가는 전문 물류업체에 대한 아웃소싱 수요를 촉진한다. GXO는 이러한 자동화 기술의 도입 및 운영 최적화 역량을 갖춘 기업으로 평가되어, 장기적으로 아웃소싱 수요 증가 수혜를 볼 가능성이 높다.

월가 애널리스트들은 GXO의 매출이 2028년까지 중간 수준의 단일자리(중·저 단수) 성장을 기록할 것으로 전망하며, 순이익은 연평균 10%, FCF는 연평균 18%의 성장이 예상된다고 제시한다.

밸류에이션과 투자 포인트

GXO는 경영진이 제시한 2026년 FCF 가이던스의 중간값 대비 약 18.3배 수준에서 거래되고 있어, 장기 성장잠재력을 고려하면 매력적인 가치투자 기회로 평가된다. 반면 헥셀은 단기적 기준에서는 상대적으로 높은 밸류에이션(애널리스트들의 2026년 FCF 추정치 기준 약 31배)을 보이지만, 상업용 항공우주 부문의 지속적 생산 확대가 유지된다면 장기적으로 막대한 이익과 현금창출 능력을 보여줄 가능성이 높다.

투자 결심 전에 고려할 점

모틀리 풀의 Stock Advisor 팀은 자사 기준으로 선정한 최고의 10개 종목 리스트를 통해 과거 높은 초과수익률(예: 2004년 12월 17일 Netflix 추천 시 $1,000 투자가 $513,407로, 2005년 4월 15일 Nvidia 추천 시 $1,000 투자가 $1,123,237로 성장했다는 사례)을 제시했다. 해당 서비스의 총 평균 수익률은 2026년 3월 18일 기준 938%로, S&P500의 188%에 비해 높은 성과를 보였다고 발표되었다.

다만 투자를 결정하기 전 다음 사항을 신중히 고려해야 한다. 첫째, 지정학적 리스크(예: 중동 분쟁)의 장기화가 공급망 혼란 및 인플레이션 상승을 초래할 경우 항공기 생산과 제조업 회복세가 지연될 수 있다. 둘째, 헥셀과 GXO의 성장 시나리오는 일정 부분 거시경제와 산업주기(시클릭)에 의존하므로, 단기적 경기 침체 국면에서는 실적 변동성이 클 수 있다. 셋째, 밸류에이션(특히 헥셀의 단기적 고평가 가능성)은 투자 시점과 목표수익률에 따라 다르게 해석되어야 한다.

전문가 분석 및 전망

전문가 관점에서 보면, 항공기 생산 사이클의 가속화는 항공우주 공급망 전반에 수년간의 수요지속성을 제공할 것이며, 이는 헥셀의 장기 매출 및 FCF 성장으로 이어질 가능성이 크다. 특히 항공기 기체당 복합재 탑재 비중이 상승하는 구조적 변화는 헥셀의 평균 매출 단가와 마진 개선에 긍정적이다. 반면 GXO는 재고 사이클 회복과 자동화 전환이라는 구조적 트렌드의 수혜를 보고 있어 상대적으로 밸류에이션 측면에서 더 안전한 진입점이 될 수 있다.

향후 가격 영향에 대해서는 다음과 같이 체계적으로 전망할 수 있다. 단기(6~12개월)적으로는 지정학적 불확실성과 거시경제 지표에 따라 주가 변동성이 확대될 가능성이 높다. 중기(1~3년)적으로는 항공기 생산 증가와 산업재 재고 정상화가 실적에 반영되며, 매출·이익·FCF 개선이 확인될 경우 밸류에이션 재평가로 주가 상승 압력이 발생할 수 있다. 장기(3년 이상) 관점에서는 헥셀의 경우 항공기 기종 전환과 복합재 수요 증가에 따라 이익률 structurally 개선될 가능성이 있고, GXO는 자동화·AI 도입 확대로 단위당 비용 구조 개선 및 고객사 전환비용 우위를 통해 수익성 개선이 가능하다.

투자전략 측면에서는, 분산투자와 단계적 매수(Dollar-Cost Averaging)를 활용하여 지정학적·주기적 리스크를 완충하는 것이 바람직하다. 또한 각 기업의 분기별 실적, 보잉·에어버스의 생산스케줄, ISM·PMI와 같은 거시지표 등을 정기적으로 모니터링하는 것이 중요하다.

공개·이해관계 고지

원문 기사 작성자 Lee Samaha는 본문에 언급된 어떤 종목에도 보유 포지션이 없다고 밝히고 있다. 모틀리 풀(The Motley Fool)은 보잉에 포지션을 보유하고 있으며, GXO Logistics와 Hexcel을 추천한다고 명시되어 있다. 해당 매체의 공시 정책은 공개되어 있다. 이 보도에 포함된 견해와 의견은 모틀리 풀의 분석에 기반한 것이며, 기사 전문은 2026년 3월 18일에 발표되었다.