비즈니스 개발 회사(BDC)들이 변동성 장세에서 대규모 매도세에 시달리고 있다. 본보는 연평균 배당수익률 약 13.5% 수준의 7종목 BDC 포트폴리오를 중심으로 개별 회사의 포지션과 리스크, 향후 금리환경이 배당 및 주가에 미칠 영향을 상세히 분석한다.

2025년 12월 19일, Contrarian Outlook의 보도에 따르면, 해당 7종목 포트폴리오는 연간 배당수익률 9.4%에서 19.6% 사이를 제공하며 금리 하락기에 수익성과 회복 탄력성을 시험받을 준비가 되어 있다.

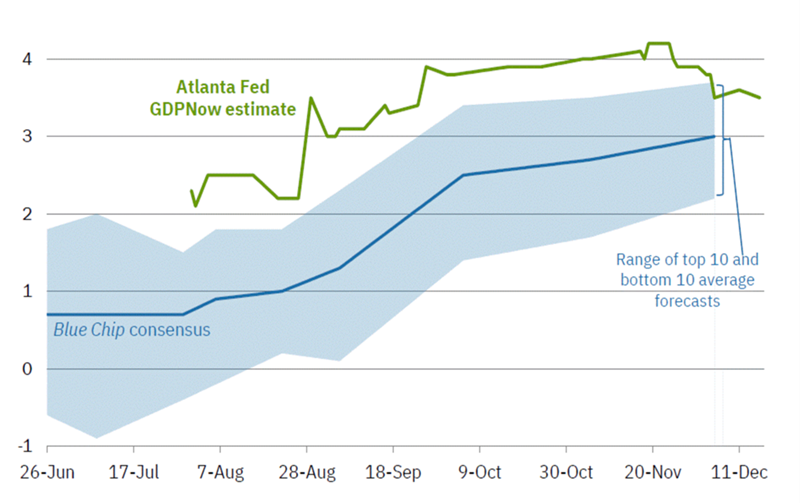

보고서는 먼저 AI(인공지능)의 도입이 중소기업 수익성에 미친 영향을 강조한다. 요약하면, 민첩한 중소기업들이 AI를 활용해 운영을 간소화·자동화함으로써 인력 필요성이 줄어들고, 그 결과로 일부 소프트한 고용지표가 나타나지만 실제로는 기업의 이익률이 개선되고 있다는 점이다. 애틀랜타연방은행(Atlanta Fed)의 GDPNow 추정치가 3%를 상회하는 최근 지표는 경기침체가 아니라 효율성 확대(efficiency boom)의 신호일 수 있다는 설명도 제시됐다.

BDCs란 무엇인가? 투자를 고려하는 독자를 위해 핵심 용어를 정리한다. BDC(비즈니스 개발 회사)는 중소·중견기업에 주로 대출(선순위 채무·후순위 채무), 장비금융, 우선주·보통주 투자 등을 제공하는 상장 투자회사다. NAV(순자산가치)는 보유 자산 평가액에서 부채를 뺀 가치를 뜻하고, EBITDA는 이자·세금·감가상각·상각 전 영업이익, NII(순투자소득)는 대출이자와 유가증권 등에서 발생하는 실질적 수익을 지칭한다. 또한 floating-rate(변동금리) 대출은 기준금리에 연동돼 채권수익률이 변동하며, non-accruals(연체·비수익화 대출)은 통상 90일 이상 이자 지급이 중단된 대출을 의미한다. 배당은 정기 배당(base dividend)과 실현이익에 따라 추가로 지급되는 특별배당(supplemental distribution)으로 구성되는 경우가 있다.

대표적인 7개 BDC 개별 분석

1. Sixth Street Specialty Lending (TSLX) — 연 9.4%

TSLX는 기업가치(enterprise value) 5천만 달러에서 10억 달러 사이, 연간 EBITDA 1천만~2억5천만 달러 수준의 기업을 주로 대상으로 투자하는 전형적 BDC다. 포트폴리오 수는 최근 분기까지 110~115개 수준에서 2025년 3분기 기준 145개로 증가했으며, 그 중 다수는 회사의 전형적 거래규모보다 작은 구조화 신용(structured credit) 투자였다. 자산구성은 90%가 1순위 담보 대출(first-lien), 이 중 96%가 변동금리로 구성되어 있어 연준이 금리를 인하할 경우 NII(순투자소득) 압박을 받을 가능성이 있다. 다만 과거 실적은 NII 추정치를 상회한 바 있고, 배당은 정기 배당(약 8.4포인트)과 특별배당(약 1포인트) 혼합 구조로 지급돼 배당 커버리지가 양호했던 점이 강점이다. CEO 교체(조슈아 이스터리 -> 공동대표였던 보 스탠리 단독 CEO 전환, 2025년 12월 31일자로 유효) 소식이 있으나 이스터리 회장은 이사회 의장직과 투자위원회 참여를 계속할 예정이다. 참고로 TSLX는 NAV 대비 약 28% 프리미엄에서 거래되고 있다.

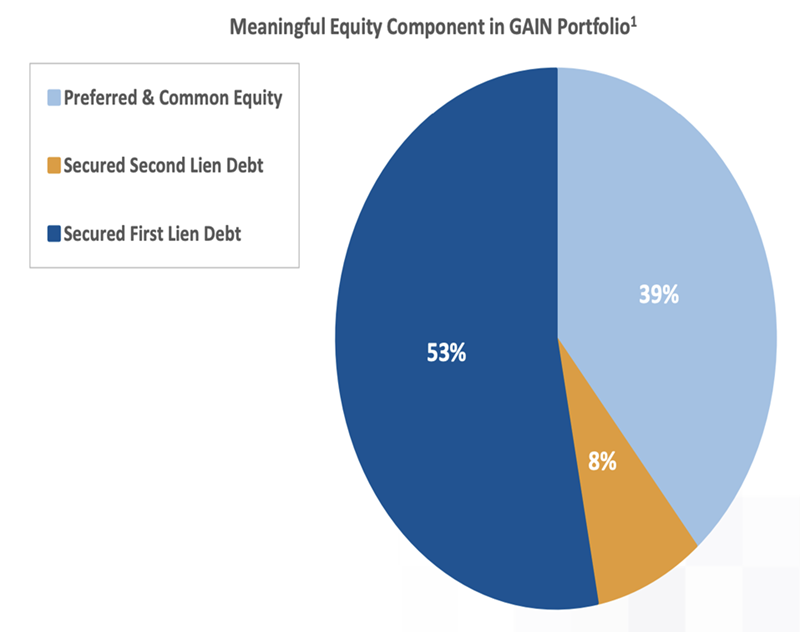

2. Gladstone Investment (GAIN) — 연 10.8%

GAIN은 연간 EBITDA 400만~1,500만 달러의 로어미들마켓(lower-middle-market) 기업에 집중 투자한다. 포트폴리오 규모는 작아 28개사에 불과하지만, 지분(exposure) 비중이 전형적 BDC의 4배 수준으로(전통적 BDC는 5~10% 수준) ‘바이아웃’ 스타일에 가까운 구조를 갖는다. 이에 따라 금리 변동 리스크는 상대적으로 낮지만, 실현이익에 따른 특별배당의 변동성이 크다(2023년 총 $1.48, 2024년 $0.70, 2025년 $0.54 등). 현재 GAIN은 NAV 대비 약 3% 프리미엄으로 평가된다.

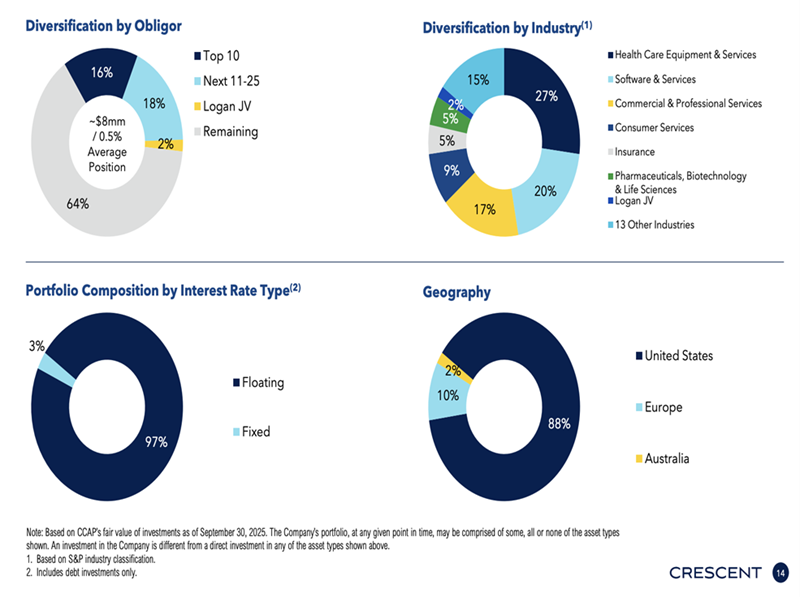

3. Crescent Capital BDC (CCAP) — 연 12.3%

자산운용사 Crescent Capital Group의 지원을 받는 CCAP는 187개 기업으로 매우 넓게 분산된 포트폴리오를 보유하고 있으며, 포트폴리오의 중간값 EBITDA는 약 2,900만 달러다. 자산의 약 90%가 1순위 담보이고 전반적으로 95%가 부채(대출) 투자라 금리 하락 시 포트폴리오 수익률 하락과 NII 압박을 받을 가능성이 크다. CEO 제이슨 브록스는 실적 컨퍼런스콜에서 “기준금리 하락 환경은 포트폴리오 수익률을 점진적으로 낮추고 NII에 압력을 가할 수 있다”고 밝혔다. 그는 다만

“단기적으로는 NII로 기본 배당을 커버할 것으로 본다”

고 덧붙였다. 이 회사는 NAV 대비 현재 약 23% 할인에서 거래되고 있다.

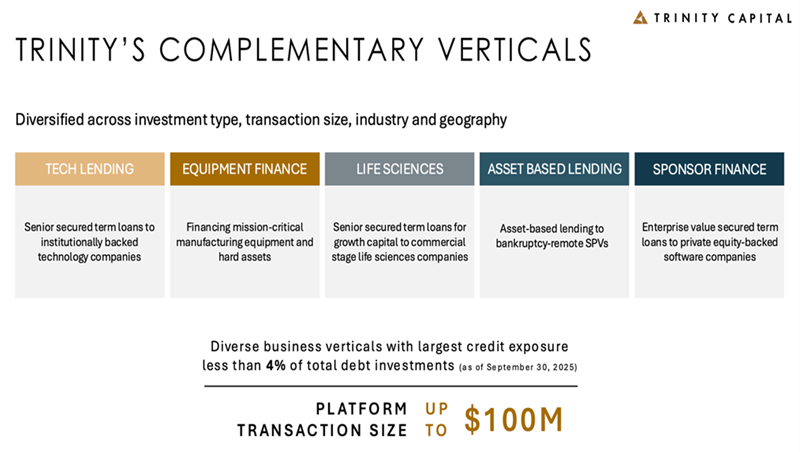

4. Trinity Capital (TRIN) — 연 13.5%

TRIN은 성장지향적 포트폴리오(178개사)를 갖추고 있으며 양자컴퓨팅 기업 Rigetti(시세표 RGTI), 우주안전 기업 Slingshot Aerospace, 3D 교정장치업체 LightForce 등 첨단 스타트업을 포함한다. 포트폴리오 구성상 부채 비중이 약 75% 수준으로 다른 BDC보다 낮고, 장비금융이 약 15%를 차지하며 지분·워런트도 포함돼 있어 금리 리스크 노출이 상대적으로 작다. 이 때문에 TRIN은 과거 대비 우수한 성과를 내며 NAV 대비 약 14% 프리미엄에서 거래된다.

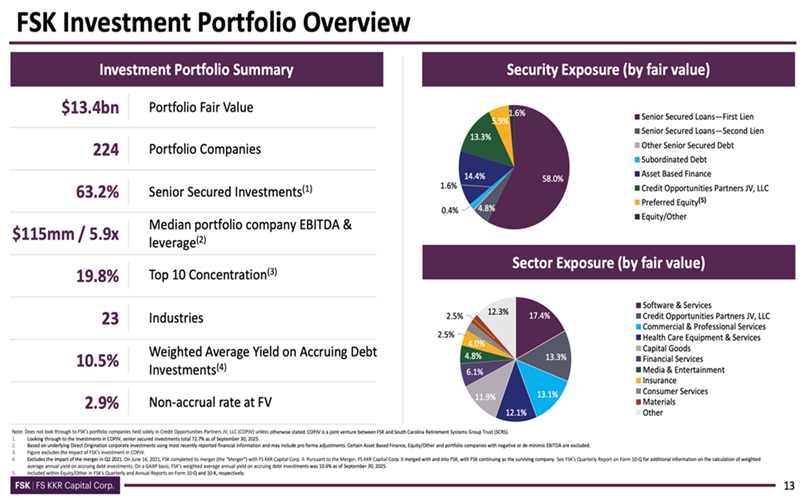

5. FS KKR Capital (FSK) — 연 14.5%

FSK는 공시상 약 40억 달러 규모의 대형 BDC로 매니저인 FS KKR의 글로벌 네트워크를 활용한다. 224개 기업에 분산 투자하며 소프트웨어·헬스케어·상업서비스 등 23개 업종에 노출되어 있다. 투자 유형이 다양해 부채(대부분 상환우선·담보), 자산기반금융, 우선주·보통주, 합작법인(JV) 등으로 구성된다. FSK는 NAV 대비 약 31% 할인(약 69센트의 가치)에서 거래되지만, 2026년부터 분기 정기배당을 기존 64센트(베이스)+6센트(특별)에서 베이스 45센트로 30%가량 삭감하는 배당 전략 변경을 발표했다. 과거 비우량 대출(non-accrual)이 포트폴리오 비용에서 높은 비중(원가 기준 약 5%)을 차지한 전력이 있어 대출 건전성 개선 여부가 중요하다.

6. Goldman Sachs BDC (GSBD) — 연 14.7%

GSBD는 골드만삭스(Goldman Sachs) 산하 자회사인 골드만삭스 자산운용(GSAM)의 자원과 딜 소싱 능력을 활용한다. 연간 EBITDA 500만~7,500만 달러 수준의 기업 171개에 집중 투자하며 소프트웨어 업종 비중이 약 20%를 차지한다. 2025년 초 정기배당을 주당 45센트에서 32센트로 약 30% 감액한 바 있다. 과거 고비용·고연체(non-accrual) 문제로 인해 배당 감액을 단행했으며, 현재 NAV 대비 약 8% 할인에서 거래된다.

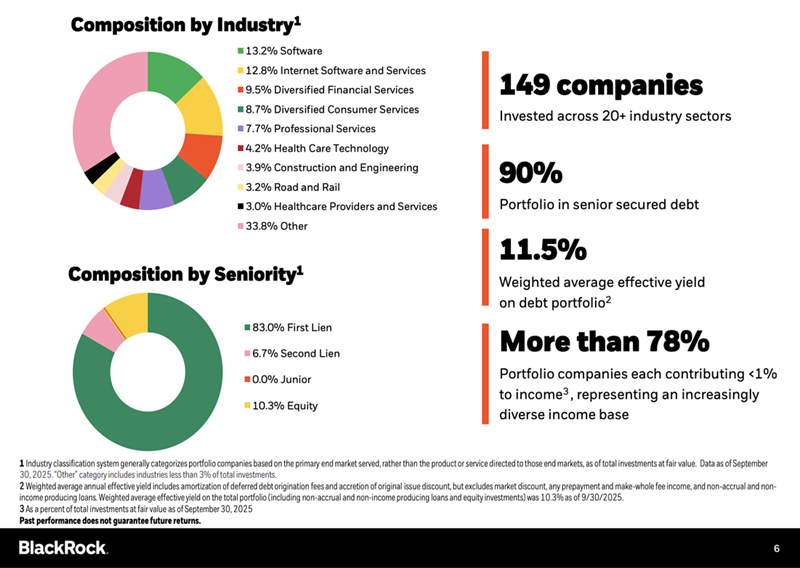

7. BlackRock TCP Capital (TCPC) — 연 19.6%

블랙록(BlackRock) 계열의 TCPC는 기업가치 1억~15억 달러 사이의 기업에 투자하며, 포트폴리오 수는 149개, 업종은 20여개에 걸쳐 있다. 포트폴리오의 약 90%가 부채 투자이고 그중 94%가 변동금리 상품이다. TCPC는 2023년 이후 누적 손실(배당 포함)이 약 30%에 달했으며 2025년 초에 배당을 약 26% 삭감(주당 25센트)했었다. 최근에는 Q4에 기본배당만 공시해 연환산 배당이 약 17% 수준으로 추가 하락 가능성이 있으며 NAV 대비 약 32% 할인(약 68센트) 수준에서 거래된다.

금리 하락 시나리오가 BDC에 미칠 영향 — 체계적 분석

BDCs는 대체로 변동금리 대출 비중이 높아 기준금리 하락 시 포트폴리오 금리(수익률)가 하락한다. 그 결과로 NII 하락→정기배당 압박→특별배당 소멸의 연쇄가 발생할 수 있다. 반면에 금리 하락은 중소기업의 차입비용을 낮춰 대출 수요를 촉진하고, 구조조정·M&A 기회를 증가시켜 일부 BDC에는 새로운 투자 기회를 제공할 수 있다. 따라서 금리 하락은 BDCs 전반에 부정적이지만, 포트폴리오 구성(지분 비중, 담보 우위, 대출품질)과 경영 능력에 따라 희비가 엇갈린다.

구체적 전망으로는 다음과 같다. 우선 변동금리 노출이 큰 TSLX·CCAP·TCPC 등은 금리 하락 시 상대적으로 더 큰 배당 커버리지 약화를 겪을 가능성이 크다. 반면 지분 비중이 큰 GAIN이나 지분·장비금융 등으로 리스크를 분산한 TRIN은 금리 변동에 대해 비교적 방어적일 수 있다. 또한 비우량 대출 비중(Non-accruals)이 높은 기업은 경기 둔화 혹은 특정 업종 충격 시 손실 충당으로 배당이 더 빨리 제약받는다.

투자 시 고려해야 할 실용적 포인트

첫째, 배당수익률만으로 투자 판단을 내려서는 안 된다. NAV 프리미엄·할인, NII 커버리지, 비수익자산(non-accruals) 비중, 정기배당과 특별배당의 구성비를 종합적으로 검토해야 한다. 둘째, 경영진의 실적 대응 능력(포트폴리오 리밸런싱, 부실채권 정리, 자본조달 전략)을 확인해야 한다. 셋째, 금리 경로(연준의 점도표 및 경제지표)를 관찰해 변동금리 노출을 조정하거나 지분 노출이 높은 BDC로 방어적으로 접근할 것인지 결정해야 한다.

전문가적 관점과 전망

단기적으로는 금리 하향 가능성이 BDC 전반의 NII 압박 요인으로 작용해 주가·배당의 하방 압력을 가할 것으로 예상된다. 그러나 중기적으로는 AI 도입에 따른 중소기업 수익성 개선과 금리 하락에 따른 대출 수요 증가가 일부 양질의 BDC에게는 회복 기회를 제공할 것이다. 따라서 투자자는 포트폴리오 내 대출 품질 개선, 지분 이익 실현 능력, 배당 커버리지를 입증한 BDC를 선별하는 전략이 필요하다.

결론

보고서가 제시한 7개 BDC는 각기 다른 리스크·수익 구조를 지니고 있어, 금리 경로와 경제 지표에 따라 성과 차별화가 심화될 전망이다. 배당률이 높다고 해서 안전하지 않으며, NAV 할인·프리미엄, NII 커버리지, 비수익자산 비중을 종합적으로 점검한 뒤 분산투자·선별투자가 요구된다. 투자자들은 향후 6~12개월간 연준의 정책 스탠스와 경제성장 지표(예: GDP, 고용·임금지표)를 주시하면서 포지션을 조정해야 할 것이다.