요점

다우존스산업평균, S&P 500, 나스닥 종합지수는 연초 이후(연중 누적) 각각 14%, 17%, 21%의 상승세를 기록하며 강한 랠리를 펼치고 있다. 월가의 대표적 시장 전략가 14명은 2026년에 S&P 500이 추가 상승할 것으로 전망했으며, 그 중 가장 비관적인 전망은 7,100, 가장 낙관적인 전망은 8,100을 제시했다. 그러나 역사적 통계와 과거의 전례는 이 같은 낙관적 전망이 빗나갈 가능성을 제시하고 있다.

2025년 12월 28일, 나스닥닷컴의 보도에 따르면 월가 시장 전략가 14명을 대상으로 한 CNBC 패널 조사에서 관측된 이러한 낙관적 전망이 공개되었다. 이 보도는 연중 주요 지수의 강한 상승과 함께 내년 시장에 대한 기대가 높아진 배경을 설명하면서도, 동시에 역사적 리스크 요인들을 상세히 지적하고 있다.

월가의 전망 요약

CNBC 패널의 14명 전략가 전원은 2026년 S&P 500의 추가 상승을 예상했다. 그중 Bank of America/Merrill Lynch의 미국 주식 및 정량전략 책임자 사비타 수브라마니안(Savita Subramanian)은 7,100을 제시해 가장 낮은 수준의 상승률(12월 22일 종가 기준 약 3% 상승)을 전망했다. 반대로 Oppenheimer의 수석 투자전략가 존 스톨츠퍼스(John Stoltzfus)는 8,100을 제시해 약 18%의 상승 여지를 예상했다.

이들 낙관적 전망은 연준(Fed)의 추가 금리 인하 가능성과 인공지능(AI)·양자컴퓨팅 등 차세대 기술의 상업적 확산 기대에 힘입은 측면이 크다. 올해 말 FOMC의 연속적인 25bp(0.25%) 인하 세 차례가 기업의 차입 여건을 개선시켜 채용, 인수합병, 혁신 활동의 가속을 유도할 것이라는 논리가 반영되었다.

용어 설명 — Shiller P/E(CAPE)란?

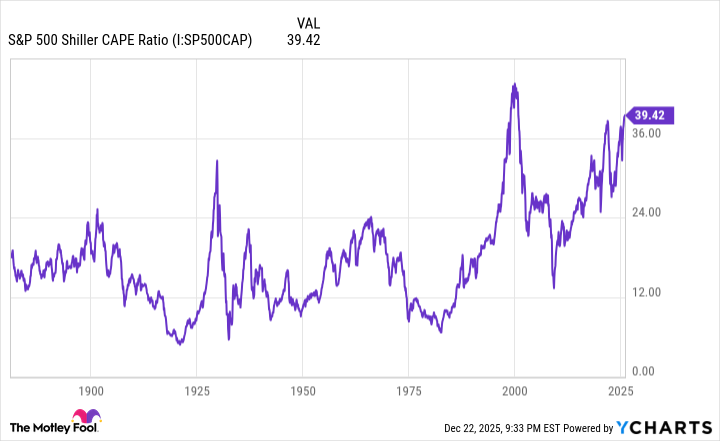

Shiller 주가수익비율(Shiller P/E 또는 CAPE: cyclically adjusted P/E)는 10년간의 평균 실질 이익으로 현재 주가를 나눈 값으로, 장기적 밸류에이션을 평가하는 지표다. 역사적으로 이 지표가 높을수록 향후 장기 수익률이 낮아질 가능성이 큼이 관찰되어 왔다. 투자자들은 이 지표를 통해 시장의 상대적 고평가·저평가 여부를 판단한다.

역사적 지표가 보내는 경고

문제는 현재 시장의 밸류에이션이 매우 높은 수준이라는 점이다. Shiller P/E는 12월 22일 종가 기준 40.40을 기록해 155년 평균치인 17.3배를 크게 상회한다. 이는 현재의 CAPE가 역사적으로 높은 구간에 속한다는 것을 의미한다. 또한 현행 사이클 내 최고치였던 약 41.20와도 근접해 있으며, 지난 최고치인 44.19(1999년 12월)과 비교해도 높은 수준이다.

역사적으로 Shiller P/E가 30을 넘어선 시점에는 다우, S&P 500, 나스닥이 결국 20% 이상의 하락을 경험한 전례가 있다. 실제로 2022년의 약세장에서는 S&P 500이 약 25% 수준의 손실을 기록했다. 이러한 역사적 상관관계는 현재의 고평가가 향후 조정 리스크로 연결될 가능성을 시사한다.

“Shiller P/E가 높은 구간에 머물 때 장기간에 걸쳐 큰 상승이 뒤따랐던 사례는 적다.”

기술주 ‘다음 큰 것’의 현실적 한계

또 다른 우려 요인은 기술 혁신의 성숙 속도다. AI는 멀티트릴리언 달러 규모의 기회로 평가받고, 양자컴퓨팅 역시 향후 10~15년간 수천억 달러의 경제적 가치를 더할 수 있다는 기대가 있지만, 상용화·매출화의 시차가 존재한다. 역사적으로 새로운 기술 트렌드는 초기 과열과 현실화 사이의 시차 때문에 시장의 변동성을 키워왔다. 즉, 관련 하드웨어·인프라 판매는 급증할지라도 기업의 실질적 이익 개선과 경제 전체의 생산성 개선은 시간이 걸릴 수 있다.

연준의 금리 인하와 약세장 상관관계

추가로, 2000년 이후의 세 차례 금리 인하 사이클에서 S&P 500은 각각 42%, 55%, 25%의 자본 손실을 기록한 바 있다. 연준이 금리를 인하하는 시점은 때로 경제 기초체력의 약화 징후와 맞물려 나타났고, 이는 단기적 완화가 장기적으로 시장의 약세 전개와 연결된 전례를 남겼다. 따라서 현재의 금리 인하 기대가 오히려 경제의 잠복한 약점을 드러낼 수 있다는 분석도 있다.

시장에 대한 체계적 분석과 시나리오

전망을 체계적으로 정리하면 다음과 같은 시나리오가 도출된다. 첫째, 낙관 시나리오는 연준의 추가 금리 인하가 순조롭게 이뤄지고 AI·양자컴퓨팅 관련 기업의 매출 및 이익 개선이 예상보다 빠르게 현실화될 때다. 이 경우 월가의 상반된 목표치 중 높은 쪽(예: 8,100) 달성이 가능하다. 둘째, 기준선 시나리오는 기술 혁신의 상용화가 점진적으로 진행되며 경제 지표가 보합권을 유지하는 경우로, S&P 500은 다소의 변동성을 겪으면서도 연초 수준과 비슷하거나 완만한 상승에 그칠 가능성이 있다. 셋째, 하방 리스크 시나리오는 Shiller P/E와 같은 고평가 지표, 기술 밈(일시적 과열) 약화, 연준의 완화가 경제 약화의 신호로 해석될 때로, 이 경우 20% 이상의 조정 가능성이 역사적으로 관찰된 바 있다.

투자자 관점에서 중요한 점은 이러한 시나리오들이 확률적 관찰에 기반한다는 점이다. 단기적 이슈(정책·정치·지정학적 충격 등)는 언제든지 시장을 급변시킬 수 있다. 따라서 포트폴리오 설계 시에는 밸류에이션 위험, 기술주 집중도, 금리 민감도 등을 고려한 리스크 관리가 필요하다.

결론

월가 전략가 14인의 2026년 S&P 500 전망은 전반적으로 낙관적이다. 그러나 Shiller P/E의 역사적 수준(40.40), 과거 금리 인하 사이클과의 상관관계, 그리고 차세대 기술 트렌드의 성숙 시차를 종합하면 내년 시장이 순탄치만은 않을 가능성이 높다. 따라서 투자자는 단기적 낙관론에만 의존하기보다는 밸류에이션, 금리 환경, 기술 채택 속도 등을 종합적으로 점검하며 리스크를 분산할 필요가 있다.

참고: 기사에 인용된 수치들(연중 지수 수익률, Shiller P/E값, 애널리스트의 목표치 등)은 2025년 12월 22일 종가 기준 및 CNBC 패널 조사 결과를 바탕으로 보도되었다.