사운드하운드AI(SoundHound AI, 나스닥: SOUN)가 월가의 목표주가 기준으로 단기간 내 큰 폭의 상승 잠재력을 보인다는 분석이 제기됐다. 해당 기업은 오디오 인식 기술과 생성형 인공지능(Generative AI)을 결합한 솔루션을 제공하며, 특히 외식업계 드라이브스루 자동화 등에서 성과를 내고 있다.

2026년 3월 29일, 나스닥닷컴의 보도에 따르면, 야후파이낸스(Yahoo! Finance)가 집계한 1년 평균 목표주가는 $14.62로, 이 기사가 작성된 시점의 주가 대비 141% 상승 여지가 존재한다고 전했다. 이 같은 수치는 월가 애널리스트들의 전망을 바탕으로 한 평균치다.

사운드하운드AI는 어떤 사업을 하는가

사운드하운드AI는 음성·오디오 인식 기술을 생성형 AI 모델과 통합해 사람 간 대화 또는 사람과 기계 간 상호작용을 자동화하는 솔루션을 개발한다. 회사의 기술은 패스트푸드점 드라이브스루에서 주문을 자동으로 처리하는 시스템을 포함해 이미 외식업계에서 활발히 사용되고 있다. 기사에서는 이러한 외식업계 적용이 마진이 낮은 업종에서 인력 한 자리를 대체할 수 있는 실용적 업그레이드이라고 평가했다.

확장 가능한 타깃 산업과 매출 구조

보도에 따르면 사운드하운드AI가 공략 중인 주요 확장 대상 산업은 금융 서비스, 보험, 의료(헬스케어)다. 이들 산업에는 대규모 고객응대 인력이 존재하며, 잘 학습된 생성형 AI 모델이 고객 상담 및 단순 처리 업무를 대체할 수 있다는 점에서 잠재적 수요가 크다. 회사는 이미 이들 업종의 대형 고객과 계약을 체결하거나 계약을 확대하고 있다고 전해진다. 이러한 성과는 회사의 연간 매출이 전년 대비 59% 증가한 수치로도 확인된다.

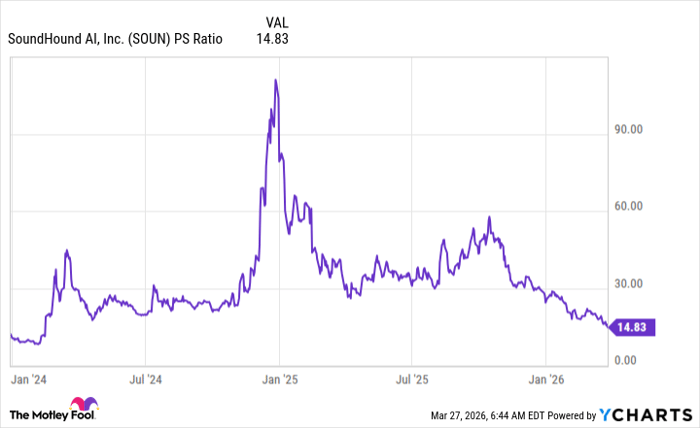

밸류에이션과 리스크

사운드하운드AI는 아직 흑자를 기록하지 못한 기업이므로, 투자자들은 일반적으로 주가매출비율(Price-to-Sales, PS)을 활용해 밸류에이션을 평가한다. 보도에 따르면 현재 PS비율은 매출의 15배 수준이다. 기사는 이 수준이 기업이 목표한 산업 확장에 성공할 경우 상대적으로 매력적인 진입가격이 될 수 있다고 설명했다. 다만 기업이 장기적으로 성공하리라는 보장은 없으며, 기술의 상용화·수익화가 예상대로 진행되지 않을 경우 투자 손실 가능성도 존재한다고 지적했다.

참고 지표 및 비교

기사는 또한 모틀리풀(Motley Fool)의 Stock Advisor 서비스에서 선정한 10개 추천 종목 목록에 사운드하운드AI는 포함되지 않았다는 사실을 언급했다. Stock Advisor의 과거 평균 수익률(전체 평균 수익률 기준)이 884%로 표준 시장지수인 S&P500의 179%를 크게 상회한다고 소개하면서, 해당 서비스의 추천 종목들이 장기적으로 높은 성과를 낸 사례(넷플릭스, 엔비디아 등)를 예로 들었다. 다만 이 정보는 사운드하운드AI의 추천 여부와 별개로 제시된 비교 지표다.

용어 설명

생성형 인공지능(Generative AI)는 대규모 데이터로 학습된 모델이 새로운 텍스트, 음성, 이미지 등을 생성하는 기술을 의미한다. 주가매출비율(PS Ratio)은 기업의 시가총액을 연간 매출로 나눈 값으로, 흑자를 내지 못하는 기업의 상대가치를 평가할 때 자주 활용된다. PS 비율이 낮을수록 동일 매출 대비 주가가 저렴하다는 의미이나, 산업 성장성·수익성 전환 가능성 등을 함께 고려해야 한다.

투자적 관점의 체계적 분석

첫째, 수익 성장 시나리오다. 회사가 금융·보험·의료 분야에서 대형 고객을 확보해 연간 매출 기반을 크게 확장하면, 현재 PS 15배라는 밸류에이션이 더 큰 매력으로 변모할 수 있다. 야후파이낸스의 1년 평균 목표주가 $14.62는 이러한 성장 기대를 반영한 수치로 해석된다. 둘째, 리스크 시나리오다. 규제 문제, 데이터 프라이버시·보안 이슈, 고객 도입 지연, 경쟁사의 유사 기술 상용화 등은 매출 성장에 악영향을 미칠 수 있다는 점이다. 셋째, 시장 환경이다. AI 섹터에 대한 투자심리가 전반적으로 냉각되면 단기 주가 변동성은 커질 수 있으며, 반대로 AI 기대감이 회복되면 높은 레버리지 효과로 주가가 급등할 가능성도 존재한다.

향후 가격 및 경제 영향 전망(기술적·거시적 시사점)

단기적으로는 애널리스트 목표주가와 실제 성과 지표(분기 매출, 신규 대형 계약 체결 여부, 고객 유지율 등)에 따라 주가가 민감하게 반응할 것이다. 중장기적으로는 사운드하운드AI 같은 음성 기반 생성형 AI 솔루션이 금융·보험·헬스케어 등 인력집약적 산업의 비용구조를 변화시킬 수 있다는 점에서, 해당 산업의 운영비 절감 및 서비스 효율성 개선이 관찰된다면 관련 섹터의 생산성 지표와 고용구조에 영향이 발생할 수 있다. 다만 이러한 변화는 기술 도입 속도, 규제 대응, 노동시장 반응 등에 따라 상이하게 전개될 가능성이 크다.

출처 이 보도는 2026년 3월 29일에 공개된 자료와 야후파이낸스, 모틀리풀 관련 공개정보를 바탕으로 작성되었다. 기사 원문 작성자 Keithen Drury는 사운드하운드AI에 포지션을 보유하고 있으며, 모틀리풀 또한 해당 주식을 추천 및 보유하고 있음을 공시했다.

투자자를 위한 실무적 제언

투자자는 기업의 다음 분기 실적 발표, 대형 고객 계약 공시, 규제 및 데이터 보안 관련 뉴스 등을 주의 깊게 모니터링해야 한다. 더불어 PS비율, 매출 성장률(현재 YoY 59%), 영업이익 전환 시점, 현금흐름 개선 여부를 종합적으로 검토한 뒤 자신의 리스크 허용 범위에 맞춰 포지션을 결정하는 것이 필요하다. 기사에서 제시된 애널리스트 평균 목표주가($14.62, +141%)는 하나의 참고지표일 뿐이며, 투자 판단은 다각적 분석에 기반해야 한다.

공개 고지: 원문은 모틀리풀(Motley Fool)의 자료를 인용했으며, 원문 작성자는 사운드하운드AI에 포지션을 보유한다. 모틀리풀도 해당 종목을 보유·추천하고 있다.