【주요 포인트】

• 에어비앤비(NASDAQ: ABNB) 주가는 사상 최고가 대비 43% 하락해 컨센서스 목표주가(139달러)보다 낮은 123달러에서 거래 중이다.

• 회사는 국제 시장 확장을 통해 장기 성장 여력이 크다.

• 경영진은 신규 서비스를 출시하고 인공지능(AI)을 적극 도입하고 있다.

2025년 10월 18일, 나스닥닷컴 보도에 따르면, ‘AI 수혜주’로 분류되는 다수 빅테크가 사상 최고가를 갈아치우는 가운데, 에어비앤비만은 예외적으로 주가가 눌려 있다. 그러나 월가는 ‘멈출 수 없는(unstoppable) 성장 주식’이라며 향후 10년 이상 장기 보유를 권고하는 목소리가 높다.

1. 국제 시장에서의 확장 잠재력

미국 등 영어권 거주자에게 에어비앤비는 이미 ‘성숙한 서비스’로 비칠 수 있다. 2025년 2분기 기준 플랫폼의 총 예약금액(Gross Booking Value)은 235억 달러에 달했고, 북미 지역 숙박 시장에서 상당한 점유율을 확보했다. 그러나 비(非)영어권 국가에서는 여전히 초기 단계에 불과하다.

현재 예약의 다수는 미국을 비롯한 초기 시장에서 발생한다.

지난 분기 북미 숙박일수는 한 자릿수 초반(소폭) 증가에 그쳤지만, 경영진은 “향후 몇 년간 초과 성장은 신흥 시장에서 나온다”고 밝혔다.

예컨대 이탈리아·브라질·일본 등 세계적 관광지에서의 점유율은 북미 대비 미미하다.

회사는 각국에 맞춘 현지화 전략을 추진 중이다. 대표 사례로 일본을 들 수 있다. 지난해 대비 일본 현지 이용객의 첫 예약률이 15% 증가해 앱 다운로드 및 브랜드 인지도 제고에 성공했다. 이러한 ‘신규 고객 유입’은 장기 매출 확대의 선순환을 만든다.

아울러, 지역 규제 및 세제 이슈는 글로벌 플랫폼 확장의 상시 리스크다. 그러나 에어비앤비는 각국 정부·지방자치단체와 협력을 강화하며 합법적 숙박 공유 모델 확립에 주력하고 있다.

2. 핵심 사업 너머의 확장과 AI 도입

2007년 창업 이래 에어비앤비의 핵심은 ‘집 공유(Home-Sharing)’였다. 이제 ‘익스피리언스(Experiences)’와 ‘서비스(Services)’라는 두 신사업이 시험 가동 중이다. 전자는 현지 투어·요리 교실 등 체험형 이벤트, 후자는 마사지·프라이빗 셰프 등 부가 서비스를 의미한다. 아직 초기 단계지만, 숙소-여행-체험을 원스톱으로 제공함으로써 총주소가능시장(TAM)을 키우겠다는 전략이다.

또한 회사는 생성형 AI를 활용해 검색·추천 알고리즘과 고객 상담 챗봇을 고도화하고 있다. 에어비앤비 앱 이용자는 대체로 여행 계획의 첫 관문으로 앱을 열기 때문에, 회사는 2026년부터 ‘대화형 AI 검색’을 본격 탑재할 예정이다. 이를 통해 운영 효율이 높아지고 EBIT 마진 확대가 기대된다.

용어 설명

• EV/EBIT: 기업가치(EV)를 세전영업이익(EBIT)으로 나눈 지표로, 기업의 실질 수익가치를 평가한다.

• TAM: Total Addressable Market, 특정 제품·서비스가 잠재적으로 공략 가능한 전체 시장 규모.

• AI 언어모델: 사용자의 자연어 질의를 이해·생성해 맞춤형 정보를 제공하는 인공지능 모델.

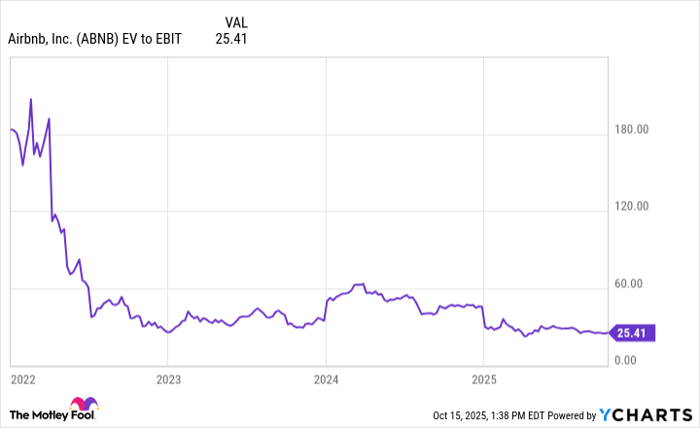

3. 밸류에이션과 주주환원 정책

EV/EBIT 25배는 고평가 논란이 있는 다른 빅테크와 달리 무리가 없는 수준이다. 에어비앤비의 EBIT 마진은 22.5%로, 해외 투자·신규 서비스 초기 비용이 완화되면 추가 개선 여지가 있다. 연 매출 성장률은 13%로 견조하며, 장기적으론 두 자릿수 후반 성장도 가능하다는 것이 시장 컨센서스다.

회사는 2024년부터 10억 달러 규모 자사주 매입을 진행하고 있다. 이는 유통주식 수 감소로 주당순이익(EPS) 성장에 기여, 장기 투자자에게 우호적인 변수다.

4. 월가 시각과 투자 포인트

월스트리트 애널리스트들의 평균 목표주가는 139달러로, 18일 종가(123달러) 대비 13% 상승 여력이 있다. 일부 브로커리지는 “글로벌 여행 회복세와 AI-기반 서비스 업셀링이 동반될 경우 주가는 장기적으로 훨씬 높은 구간까지 리레이팅될 수 있다”고 전망한다.

“에어비앤비는 플랫폼 경제에서 아직 확장 초기 단계에 머물러 있으며, 규제·경기 사이클에 탄력적으로 대응할 여지가 크다.” — 애널리스트 코멘트

다만, 일부 리서치 기관(모틀리 풀 ‘Stock Advisor’)은 단기 톱픽 리스트에 포함하지 않았다. 해당 서비스는 2004년 넷플릭스, 2005년 엔비디아를 추천한 바 있으며, 평균 수익률 1,044%를 기록 중이다. 에어비앤비는 리스트 밖에 있지만, 이는 곧 ‘매수 비중을 낮춘다’는 의미는 아니며, 상대적 기회비용 관점의 스크리닝 결과로 해석된다.

5. 리스크 요인

• 지역 규제·세제: 도시별 허가제 도입으로 단기 임대 공급이 제한될 수 있다.

• 경기 침체: 여행 수요가 민감해 매출 변동폭이 커질 수 있다.

• 경쟁 심화: 부킹닷컴·익스피디아, 로컬 슈퍼앱 등이 유사 서비스를 확장 중이다.

6. 기자 관전평

고점 대비 40% 넘게 조정된 종목임에도, 에어비앤비는 ▲글로벌 진출 가속 ▲AI 기반 서비스 고도화 ▲마진 개선 여지 ▲자사주 매입 등 다각적 모멘텀을 확보하고 있다. 단기 변동성은 감수해야 하지만, 장기 투자 관점에선 ‘현금창출력 개선 → 멀티플 재평가 → 총주주수익(TSR) 확대’라는 명확한 로드맵이 보인다. 따라서, 균형 잡힌 포트폴리오 내 성장주 비중을 높이고자 하는 투자자에게 여전히 유효한 대안으로 판단된다.