KEY POINTS

* 아마존(Amazon)은 글로벌 비즈니스 생태계의 핵심 기업으로서 그 중요성이 당분간 사라질 가능성이 낮다.

* 클라우드 컴퓨팅 부문인 아마존 웹 서비스(AWS)가 전체 영업이익의 대다수를 창출하고 있으며, 현재 수요가 공급을 앞지르고 있다.

* 모틀리풀(Motley Fool)은 아마존보다 더 높은 수익 잠재력을 지닌 10개 종목을 별도로 제시하고 있다.

1995년 미국 워싱턴주 벨뷰의 차고에서 제프 베이조스(Jeff Bezos)가 창업한 아마존(NASDAQ: AMZN)은 30년이 지난 지금도 ‘에버그린 스테이트’라 불리는 워싱턴주를 본거지로 삼고 있다. 업계에서는 이 주식이 여전히 ‘스마트 바이(Smart Buy)’일 수 있다는 관측이 나온다.

2025년 11월 1일, 나스닥닷컴의 보도에 따르면 아마존 주식은 시시각각 거론되는 ‘에버그린’ 투자 아이디어다. 북미 지역 분기 순매출이 1,000억 달러를 넘어서는 상황에서 만약 아마존 배송 네트워크가 하루라도 멈춘다면 소비자와 기업 모두 즉각적인 혼란을 겪을 것이 분명하다.

10월 20일에는 AWS 장애로 전 세계 인터넷 플랫폼 일부가 다운되며 부정적 뉴스에 오르기도 했다. 그러나 이 사건은 동시에 아마존이 글로벌 인프라에서 얼마나 필수적인 존재인지 다시금 보여줬다.

“무엇이 10년 안에 변할까보다, 무엇이 10년 뒤에도 변하지 않을지를 묻는 것이 훨씬 중요하다.” — 제프 베이조스

● 왜 지금도 아마존 주식을 살 만한가

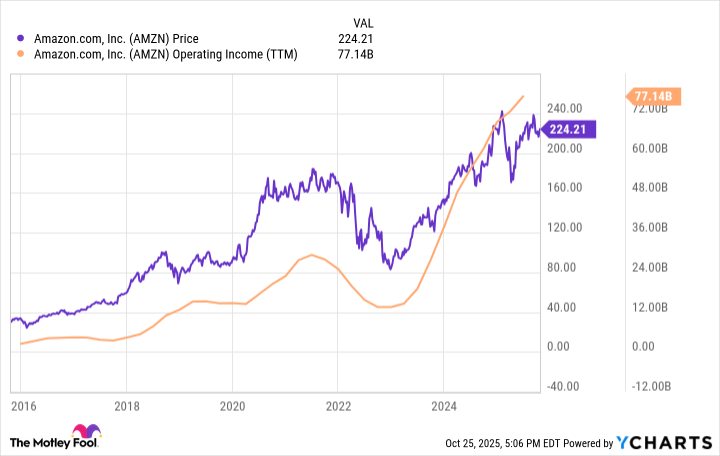

베이조스의 언급처럼 향후 10년간도 전자상거래(e-commerce)와 클라우드 컴퓨팅의 중요성은 지속될 가능성이 크다. 실제로 2025년 2분기 기준 AWS는 아마존 영업이익의 69%를 책임졌다. 아래 차트에서 보이듯, 영업이익 증가세는 장기간 주가 상승과 밀접하게 연결돼 있다.

특히 생성형 인공지능(Generative AI) 수요 급증이 AWS 성장의 촉매로 작용하고 있다. 2분기 실적 발표에서 앤디 재시(Andy Jassy) CEO는 “현재 공급보다 수요가 더 많다”고 강조했다. 이에 따라 2분기 말 기준 퍼포먼스 의무(performance obligations)는 1,950억 달러로, 2024년 같은 기간 대비 약 25%, 올해 초 대비 10% 증가했다.

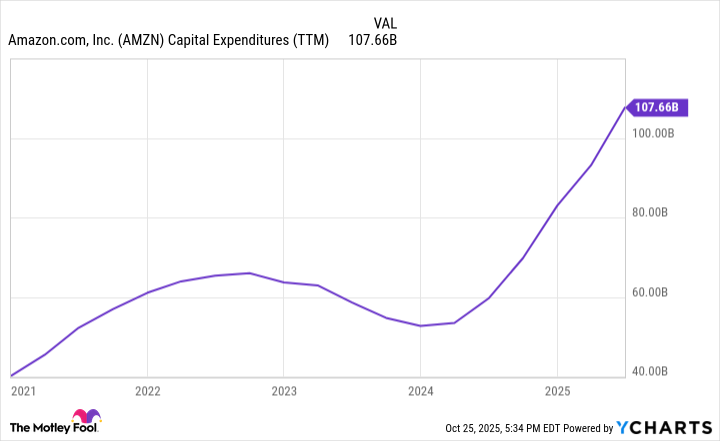

다만 AI 워크로드를 처리하기 위한 설비투자(capex)는 급증하고 있다. 아마존은 2분기에만 310억 달러를 집행했지만, 향후 몇 개 분기 동안 비슷한 수준에서 관리할 계획이라고 밝혔다. 이는 비용 통제 능력이 유지되고 있음을 시사한다.

● 시장의 우려와 차별점

일부 클라우드 사업자가 AI 인프라 투자를 늘리면서 단기 수익성이 악화되는 가운데, 아마존은 여전히 규모의 경제와 다각화된 비즈니스 모델로 버텨내고 있다. 온라인 리테일·광고·프라임 멤버십 등 여러 현금 창출원이 AWS 확대를 뒷받침한다는 점이 차별점으로 거론된다.

● 모틀리풀의 ‘다른 10개 종목’ 언급

한편 모틀리풀의 ‘스톡 어드바이저(Stock Advisor)’ 팀은 아마존보다 높은 장기 수익 잠재력을 지닌 10개 종목을 독자들에게 제시하고 있다. 과거 넷플릭스(Netflix)(2004년 12월 17일)와 엔비디아(Nvidia)(2005년 4월 15일)를 추천한 사례를 예로 들며, 1,000 달러 투자 시 각각 58만 7,288달러, 124만 3,688달러가 됐다는 성과를 강조한다.

스톡 어드바이저의 평균 수익률은 1,055%로, 같은 기간 S&P 500 지수의 194%를 크게 앞섰다. 이에 따라 투자자들에게 최신 추천 리스트를 확인할 것을 권유하고 있다.

● 알기 쉬운 용어 설명

퍼포먼스 의무(Performance Obligations)는 고객이 이미 계약했지만 회사가 아직 이행하지 않은 서비스 또는 상품 공급 의무를 말한다. 주로 클라우드 구독형 서비스에서 미래 매출을 가늠하는 지표로 활용된다.

생성형 AI는 텍스트·이미지·음성 등 다양한 콘텐츠를 스스로 창출하는 인공지능 기술을 의미한다. 챗GPT, 미드저니 등이 대표적이며, 해당 모델을 학습·실행하기 위해 막대한 클라우드 연산 자원이 필요하다.

● 결론

아마존은 지속적인 성장 동력과 안정적인 수익 구조를 동시에 갖춘 드문 대형 기술주다. AWS에 대한 꾸준한 수요, 관리 가능한 투자 지출, 다각화된 현금흐름은 향후 영업이익과 주가 모두에 긍정적 신호를 보낸다. 창업 30주년을 맞은 워싱턴 기반 이 기업의 성장 궤도는 아직 끝나지 않은 것으로 평가된다.

* 본 기사에 언급된 종목에 대해 모틀리풀은 투자 포지션을 보유하고 있으며, 모틀리풀의 공시 정책은 해당 링크에서 확인할 수 있다.