요지

테슬라(Tesla, NASDAQ: TSLA)가 캘리포니아 프리몬트(Fremont) 공장의 일부 생산 능력을 전기차 모델인 Model S·Model X의 생산 중단 쪽으로 전환하고, 그 공간을 인간형 로봇 옵티머스(Optimus) 생산에 할당할 계획이라고 밝혔다. 이 회사는 옵티머스를 단순한 하드웨어 판매에서 나아가 구독 기반의 고수익 서비스 사업으로 전환할 가능성이 크며, 월가의 전망은 향후 수년 내 테슬라의 주당순이익(EPS)이 두 배로 증가할 것이라는 점을 반영하고 있다.

2026년 2월 24일, 나스닥닷컴이 보도한 모틀리풀(Motley Fool)의 분석에 따르면, 테슬라 주가 상승을 촉발할 수 있는 가장 큰 촉매 중 하나는 회사가 개발 중인 휴머노이드 로봇 ‘옵티머스’라고 설명한다. 이 보도는 테슬라의 하드웨어-서비스 결합 모델이 옵티머스에도 적용될 경우 높은 마진과 지속적 현금흐름을 창출할 수 있다고 지적한다.

공장 전환 계획과 생산 일정

테슬라는 2025 회계연도 4분기 및 연간 실적 발표 당시, 프리몬트 공장에서 Model S와 Model X의 생산을 점진적으로 중단하고 해당 공간 일부를 옵티머스 관련 제조 공간으로 전환할 계획이라고 밝혔다. 보도에는 일관되게 엘론 머스크(Elon Musk)가 옵티머스의 향후 생산 계획과 관련해

옵티머스 Gen 3의 초기 생산은 올해 말에 시작될 가능성이 크다

고 언급한 점이 포함되어 있다.

옵티머스 사업의 수익 모델

로봇 사업은 연구개발(R&D)과 자본적 지출(CapEx) 부담이 큰 사업이라는 점에서 전통적으로 낮은 마진을 떠올리기 쉽다. 그러나 테슬라는 이미 전기차(EV) 사업에서 하드웨어 판매와 별도로 구독 기반의 소프트웨어·서비스 모델을 결합해 높은 총이익률과 잉여현금흐름을 확보해왔다. 대표적인 예가 자율주행 소프트웨어인 Full Self-Driving(FSD)의 구독 서비스다. 차량은 일회성 구매이지만, FSD 구독은 반복되는 고마진 수익을 창출한다.

모틀리풀의 분석은 테슬라가 옵티머스에도 동일한 플레이북을 적용할 가능성이 크다고 본다. 즉, 옵티머스 자체는 하드웨어로 한 번 판매하되, 로봇이 동작하고 학습하며 작업 능력을 향상시키기 위해서는 구독형 소프트웨어와 지속적 데이터 서비스가 필요하도록 설계해 반복 매출과 높은 마진을 확보할 수 있다는 것이다. 이는 자본집약적 하드웨어 사업의 수익성 개선에 기여할 수 있다.

용어 설명 — FSD와 휴머노이드, EPS

기사가 사용한 몇몇 기술적 용어를 정리하면 다음과 같다. Full Self-Driving(FSD)는 테슬라가 개발한 자율주행 소프트웨어로, 운전 보조를 넘어 차량 스스로 주행하도록 하는 기능군을 의미한다. 휴머노이드 로봇은 사람과 유사한 외형과 운동 능력을 가진 로봇을 뜻하며, 여러 작업을 인간처럼 수행할 수 있는 것을 목표로 한다. EPS(주당순이익, Earnings Per Share)는 기업의 순이익을 발행 주식수로 나눈 값으로, 주당 수익성을 나타내는 지표다.

재무적 잠재력과 월가 전망

모틀리풀 보도는 휴머노이드 로봇이 노동력의 효율성을 높여 수조 달러 규모의 경제적 가치를 창출할 잠재력을 갖고 있다고 전제한다. 다만 테슬라가 옵티머스로 눈에 띄는 재무적 임팩트를 내기까지는 시간이 걸릴 것으로 전망된다. 엘론 머스크가 밝힌 대로 옵티머스 Gen 3의 초기 생산이 올해 말에 시작될 가능성이 있다는 점은 의미가 있지만, 본격적인 상용화와 매출 성장으로 연결되기까지는 수년이 필요하다는 견해가 함께 제시된다.

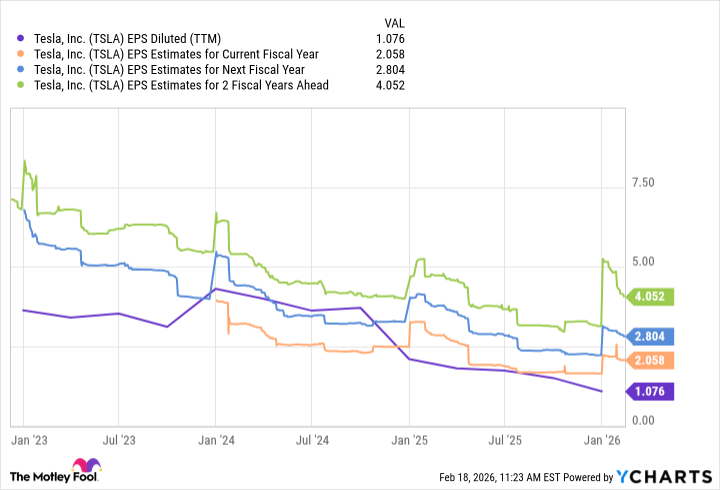

흥미로운 부분은 월가의 실적 전망이다. 보고서는 월스트리트의 컨센서스가 테슬라의 주당순이익(EPS)이 2028년까지 두 배로 증가할 것으로 전망한다고 전한다. 이는 현재의 최근 12개월(trailing-12-month) EPS와 2028년 예상 EPS 간의 차이가 향후 상당한 성장 여지를 내포하고 있음을 시사한다. 해당 전망이 실현될 경우, 높은 이익성장률과 함께 주가가 레버리지 효과를 발휘해 두 배 이상 상승할 수 있다는 해석이 가능하다.

경쟁구도와 성공 변수

중요한 점은 테슬라가 휴머노이드 로봇 분야에서 유일한 플레이어가 아니라는 사실이다. 여러 기술기업과 로봇 스타트업이 휴머노이드 개발에 참여하고 있어 경쟁이 치열하다. 따라서 옵티머스의 상업적 성공은 제품의 안전성, 작업 신뢰성, 학습·적응 능력, 서비스 인프라 구축 속도, 그리고 비용 절감의 실현 여부에 달려 있다.

향후 가격 및 경제에 미칠 영향 — 시나리오별 분석

다음은 보도내용과 공개된 일정, 월가 전망을 바탕으로 한 체계적 시나리오 분석이다.

낙관적 시나리오 — 옵티머스가 예정대로 Gen 3 생산에 진입하고, 구독형 서비스와 업데이트로 사용자 기반이 빠르게 확대된다면, 하드웨어 초기 판매와 반복적 소프트웨어 매출이 결합되어 총이익 마진 상승 및 잉여현금흐름 개선으로 이어질 가능성이 크다. 이 경우 월가의 EPS 두 배 전망은 현실화되고, 투자 심리가 개선되며 주가는 큰 폭으로 상승할 수 있다.

중립적 시나리오 — 기술적 문제나 초기 수요의 제한으로 상용화가 지연되더라도 테슬라는 기존 EV 사업과 자율주행 서비스로 안정적 현금흐름을 유지할 수 있다. 옵티머스는 점진적으로 매출에 기여하며, 주가와 EPS는 완만한 성장 경로를 보일 것이다.

비관적 시나리오 — 기술적 난제, 규제 리스크, 혹은 경쟁 심화로 옵티머스 상용화가 장기화될 경우, 단기적으로 기대했던 EPS 성장과 주가 상승은 지연된다. 이 경우 투자자들은 재평가를 진행하며 주가 변동성이 커질 수 있다.

세 가지 시나리오 모두에서 관건은 옵티머스가 실제로 반복적이고 고마진의 서비스 수익을 창출하는지 여부와 테슬라가 이를 대규모로 확장할 인프라를 갖추는지 여부이다. 월가의 2028년 EPS 두 배 전망은 낙관적 시나리오를 반영한 수치라는 점을 유의해야 한다.

투자자 관점에서의 시사점

투자자는 다음 사항을 주시해야 한다. 첫째, 옵티머스 Gen 3의 실제 생산 개시 시점과 초기 생산량. 둘째, 테슬라가 옵티머스 관련 구독·서비스 모델을 어떻게 설계하고 가격·업데이트 전략을 수립하는지. 셋째, 관련 규제와 안전성 검증 절차의 진행 상황. 마지막으로 월가의 EPS 전망과 실제 분기 실적의 괴리가 시간이 지남에 따라 좁혀지는지를 점검해야 한다.

모틀리풀 보도는 또한 과거 자사 ‘더블 다운(Double Down)’ 추천 사례로 엔비디아(Nvidia), 애플(Apple), 넷플릭스(Netflix)를 언급하며, 장기적 관점에서 고성장 기술기업에 대한 기회 존재를 강조했다. 다만 이러한 예시는 투자 성과의 한 사례일 뿐이며, 모든 투자에는 리스크가 수반된다.

결론

모틀리풀의 분석은 테슬라가 옵티머스를 통해 하드웨어와 구독형 서비스의 결합으로 고마진, 반복수익 기반의 새로운 수익축을 만들 수 있다는 점을 근거로 제시한다. 옵티머스 Gen 3의 연내 초기 생산 가능성과 월가의 2028년 EPS 두 배 전망은 투자자들이 향후 수년간 테슬라가 물리적 인공지능(physical AI) 분야에서 주도권을 유지할 경우 주가가 대폭 상승할 수 있다는 시나리오를 고려하게 한다. 그러나 실제 재무적 효과가 나타나기까지는 시간이 필요하며, 경쟁·기술적 리스크·규제 요인들을 면밀히 관찰해야 한다.

참고: 이 보도는 2026년 2월 24일자 모틀리풀(Motley Fool) 기반의 보도를 요약·정리한 내용이며, 기사 내 일부 데이터는 월가 컨센서스 전망과 회사 발표를 인용한 것이다. 테슬라의 주식 보유와 관련된 이해상충 정보는 원문에 기재된 바 있다.