미국 나스닥에 상장된 오픈도어 테크놀로지스(NASDAQ: OPEN)가 최근 주가 급등으로 다시 한 번 투자자들의 시선을 받고 있다. 회사가 보유한 독특한 주택 매매(하우스 플리핑) 플랫폼은 공격적 투자자들에게 매력적인 기회처럼 보일 수 있지만, 지속적인 수익성 부재라는 구조적 한계를 안고 있다는 점 역시 분명하다.

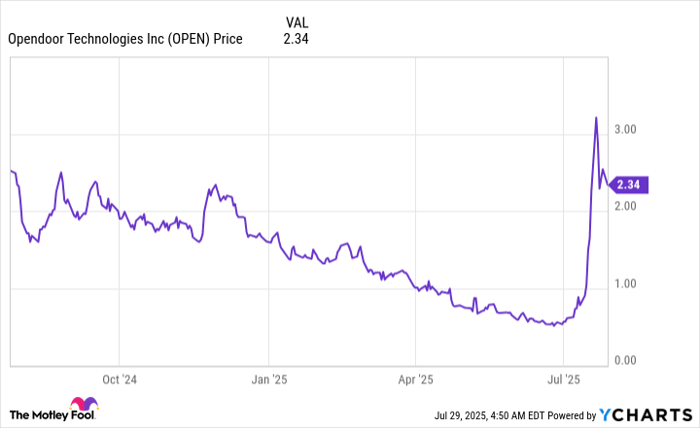

2025년 8월 3일, 나스닥닷컴 보도에 따르면 오픈도어 주가는 최근 수 주 만에 급격히 상승했다. 그러나 시장 일각에서는 ‘밈 주식(meme stock)’ 열풍의 재현이라는 분석이 우세하다. 실제로 회사는 얼마 전 주가가 1달러 이하로 떨어지며 나스닥 상장 규정 위반에 따른 상장폐지 경고를 받았고, 이를 타개하기 위해 주식 병합(리버스 스플릿)을 추진하려 했었다.

1. 오픈도어의 사업 모델

오픈도어는 50여 개 주택 시장에서 즉시 매입→수리→재판매라는 간단해 보이지만 실행 난도가 높은 과정을 대규모로 수행한다. 회사는 자체 개발한 알고리즘으로 매입 대상 주택을 선별하고, 현금 결제를 통해 매도인의 불확실성을 제거한다. 이어 전문가 네트워크를 활용해 리모델링을 진행하고, 시장 가격보다 높은 수준으로 되팔아 차익을 노린다.

2. 전통적 하우스 플리핑과의 차이

‘하우스 플리핑(house flipping)’은 소규모 개인 투자자들이 오래전부터 실행해 온 방식이다. 다만 오픈도어는 독립 변수가 많은 주택 거래를 기술과 자본력으로 산업화하고 있다는 점이 다르다. 이는 단일 주택이 아닌 포트폴리오 차원의 리스크 관리가 필요하다는 의미인데, 지금까지 회사는 플랫폼 구축과 시장 확장 측면에서는 성과를 보여 왔다.

3. 수익성의 벽

그럼에도 불구하고 지속 가능한 이익은 아직 실현되지 않았다. 주택 시장은 계절성이 강해 봄·여름에 거래가 집중되고 가을·겨울에는 거래량이 급감한다. 오픈도어 역시 이런 패턴을 온전히 피하지 못해 연중 실적 변동성이 크다. 투자자는 매년 ‘성수기’ 성과에 따라 주가가 크게 요동칠 수 있음을 염두에 둬야 한다.

4. 급등한 주가, 긍정 신호인가

최근 주가 급등이 곧바로 실적 개선을 의미하는 것은 아니다. 전문가들은 2021년 게임스톱·AMC 사태로 대표되는 밈 주식 투기 열풍이 오픈도어에도 번졌다고 분석한다. 실제 회사는 리버스 스플릿 안건을 주주총회에 올렸다가, 주가가 단기간에 100% 이상 상승하자 잠정 보류했다. 그러나 기본 사업 구조가 변한 것은 전혀 없다.

“밈 투자자들이 다른 종목으로 이동하는 순간, 오픈도어 주가는 다시 급락할 수 있다.”

그러므로 중·장기 투자자는 기업의 근본 체력을 먼저 점검해야 하며, 단기 가격 변동에 휩쓸려선 안 된다는 지적이 잇따른다.

5. 백만장자 제조기가 되려면

주목할 만한 점은, 주택 시장이 안정되고 회사가 비용 구조를 개선해 연중 흑자로 돌아선다면 오픈도어의 밸류에이션은 크게 달라질 수 있다는 것이다. 그러나 현재로서는 ▲계절성 극복 ▲가격 변동 리스크 완화 ▲주택 재고 회전 속도 개선 등이 모두 해결돼야 한다. 달성 난도가 높다는 점에서 ‘백만장자 제조기’라는 수식어는 아직 요원하다.

6. 용어 설명

- 아이바잉(iBuying): IT 플랫폼·알고리즘 기반으로 주택을 즉시 매입해 재판매하는 방식. 오픈도어가 대표 주자다.

- 하우스 플리핑: 저평가된 주택을 사들여 리모델링 후 높은 가격에 되파는 투자 전략.

- 밈 주식: 소셜미디어를 통해 인기·밈으로 확산돼, 기업 실적과 무관하게 단기간 급등락하는 종목.

- 리버스 스플릿: 유통 주식 수를 줄이고 주당 가격을 높이기 위해 주식 수를 특정 비율로 병합하는 조치.

7. 기자의 시각

오픈도어는 기술로 부동산 거래의 불편함을 해결하려는 혁신 사례라는 점에서 의미가 있다. 그러나 부동산은 본질적으로 자본조달 비용과 거래 심리에 민감한 자산이다. 테크 기업처럼 고속 성장을 노리면서도, 동시에 전통적 부동산 리스크를 짊어질 수밖에 없다. 주가 급등이 탐난다면, ‘투기’와 ‘투자’ 사이의 경계를 명확히 구분할 필요가 있다.

8. 결론

정리하자면, 오픈도어는 대규모 하우스 플리핑이라는 차별화된 모델을 보유했으나, 계절성과 수익성이라는 구조적 문제를 아직 해결하지 못했다. 최근 주가 랠리는 밈 투자자들의 관심에 힘입은 측면이 크다. 중장기 가치 투자자라면 회사가 안정적 흑자 구조를 입증할 때까지 관망 또는 소액 관찰에 그치는 것이 바람직해 보인다.