오클로(Oklo)는 오하이오(Ohio)에 핵발전소를 건설 중인 신생 원전 업체로, 이미 메타(Meta, NASDAQ: META)와 발전 공급 계약을 체결한 상태다. 이 회사의 핵심 기술은 재활용 핵연료를 사용하도록 설계된 원자로에 있으며, 미국 정부 또한 이 기술에 관심을 보이고 있다. 그러나 오클로의 주식을 매수해 백만장자가 될 가능성은 현재로서는 확실하지 않다.

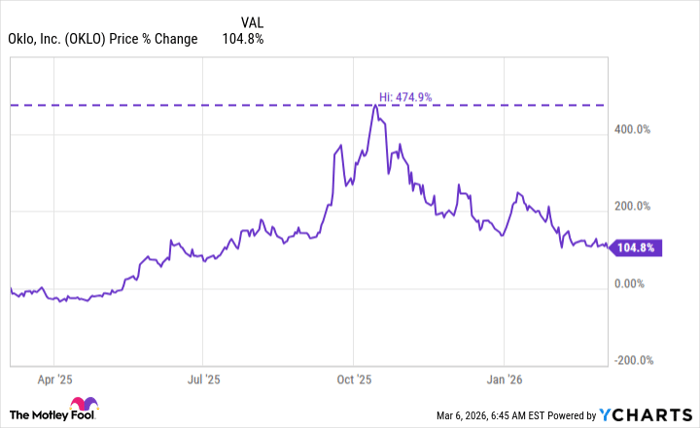

2026년 3월 10일, 나스닥닷컴의 보도에 따르면, 오클로(티커: NYSE: OKLO)의 주가는 과거 기간 동안 극단적인 등락을 보였다. 한 측면에서는 주가가 꾸준히 상승해 약 최대 470% 수준의 상승을 기록했으나, 이후에는 지속적인 하락세로 돌아서 전체 기간 기준으로는 약 100%의 상승 수준으로 마감했다. 또한 52주 기준으로는 약 100%의 상승폭을 기록한 반면, 고점에서 거의 3분의 2(≈66%) 수준의 하락을 경험했고, 그 이전에 약 5차례의 20% 내외 급락(드로우다운)이 있었다.

주가 변동성은 매우 높다. 이는 오클로가 기술과 산업 트렌드(원자력 재조명) 속에서 투자자들의 기대감으로 급등했고, 이후 실적·실행 리스크 및 자금 조달·건설 진행 상황에 대한 우려로 급락한 전형적인 성장주 패턴을 반영한다. 기사에서 지적한 바와 같이 이러한 주식은 공격적인 성장 투자자만이 고려할 만한 대상이다.

기회와 리스크

오클로의 기술이 계획대로 작동하고 상용화에 성공한다면, 상당한 사업적 기회이 발생할 수 있다. 특히 재활용 핵연료를 사용하는 설계는 원자력 자원의 효율성을 높이고 사용후핵연료 문제를 완화할 수 있다는 점에서 장기적으로 매력적이다. 다만 현재로서는 회사가 아직 초기 단계이며, 대규모 자금 투입과 복잡한 건설·규제 절차를 성공적으로 수행해야만 한다.

메타와의 계약은 단순 판매계약이 아니라 자금 선지급(pre-pay) 형태의 펀딩 계약이라는 점이 중요하다. 메타가 발전 전력에 대해 선지급을 하면 오클로가 그 현금을 오하이오 발전시설 건설 자금으로 사용하는 구조다. 이는 단기적으로는 현금 조달을 돕지만, 궁극적으로 사업이 상업 운전에 들어가지 못하면 선지급금의 회수·계약 이행 여부가 향후 리스크 요인이 될 수 있다.

“메타와의 거래는 실질적 판매계약이라기보다 메타의 선지급을 통한 건설 자금 지원”

용어 설명 — 재활용 핵연료

재활용 핵연료는 원자력 발전 후 남는 사용후핵연료에서 아직 사용 가능한 핵분열성 물질(예: 우라늄, 플루토늄)을 분리·회수해 다시 연료로 사용하는 과정을 말한다. 이 방식은 자원 활용 측면에서 효율성을 높이고 고준위 방사성폐기물의 양을 일부 줄일 수 있으나, 분리·재처리 과정의 비용, 기술적 난이도, 군사적 확산 우려(핵물질의 재처리로 인한 무기 전용 가능성 등) 때문에 규제·안전·정책적 논의가 수반된다.

투자자 관점의 권고

기사의 핵심 권고는 대부분의 투자자는 관망해야 한다는 것이다. 오클로의 오하이오 시설이 계획대로 가동되고 기술 채택이 광범위하게 이루어진다면 주가는 큰 폭으로 상승할 가능성이 있으나, 현재로서는 확실성이 낮다. 따라서 기술에 관심이 있는 투자자는 ‘관심 목록(wishlist)’에 오클로를 올려두되, 즉시 매수 리스트(buy list)에 올리는 것은 신중해야 한다.

시장·경제적 영향 예상

오클로와 유사한 신형 원전 개발 기업이 상업화에 성공하면 중장기적으로는 전력 공급 구조 변화, 탄소 배출 저감, 에너지 안보 측면에서 긍정적 파급효과가 예상된다. 특히 대형 인터넷·클라우드 사업자(예: 메타 등)가 직접 발전 프로젝트에 투자하거나 전력 구매 계약을 체결하면 데이터센터 전력 공급의 안정성이 개선되고, 재생에너지와의 조합을 통한 탄소 저감 전략에 중요한 역할을 할 수 있다. 반면 단기간 내에는 건설 지연, 규제 승인 지연, 자금 조달 실패 등으로 인한 주가 변동성 확대가 더 큰 위험 요소다.

실행 리스크(Execution risk)는 핵심이다. 설계·건설·시운전·운영까지 전 과정에서 예상치 못한 기술적·행정적·재무적 문제가 발생할 수 있으며, 이는 프로젝트 비용 초과와 일정 지연으로 이어져 투자자 수익률을 훼손할 수 있다. 또한 전력 판매를 통한 수익화까지 상당한 시간이 소요될 가능성이 크므로 현재의 높은 밸류에이션은 실현 가능한 수익과 비교해 과대평가될 수 있다.

추가적 시장 정보

모틀리 풀(Motley Fool)의 Stock Advisor 애널리스트 팀은 오클로를 현재 추천 10종목 리스트에 포함시키지 않았다. 해당 서비스의 과거 평균 성과(기사에 기재된 수치에 따르면 2026년 3월 10일 기준 총평균 수익률 약 955%)는 높은 성과를 보였으나, 과거 성과가 미래 수익을 보장하지는 않는다. 기사 작성자 Reuben Gregg Brewer는 본 기사에서 언급된 주식들을 보유하고 있지 않으며, 모틀리 풀은 메타 플랫폼스(Meta Platforms)에 대한 포지션을 보유하고 추천하고 있다는 점을 공개했다.

결론 및 권고 요약

오클로는 기술적으로 흥미롭고 장기적으로는 중대한 기회를 제공할 수 있는 회사다. 그러나 현재 단계에서는 높은 변동성, 자금 소진, 건설 및 규제 리스크가 뚜렷하며, 메타와의 계약 등 일부는 선지급 형태의 자금 지원이라는 점에서 투자자는 섣부른 낙관을 경계해야 한다. 투자 결정은 자신의 위험수용도, 투자 기간, 포트폴리오 상의 비중 조절 계획을 명확히 한 뒤 이루어져야 하며, 오클로 주식은 고위험·고수익 가능성을 동시에 지닌 투자대상으로 분류되어야 한다.

핵심 포인트 요약: 오하이오 발전시설 건설 중, 메타와 선지급 계약, 주가는 과거 최대 약 470% 상승 후 전체 기간 약 100% 상승, 고변동성·초기 단계·실행 리스크 상존.