핵심 요약

오라클(Oracle)은 2025년 한 해 동안 극심한 등락을 보이며 인공지능(AI) 투자 스토리의 중심에 섰다. 오픈AI(OpenAI)와의 밀접한 연계성 때문에 AI 업계의 바로미터로 해석되기도 한다. 회사는 AI 컴퓨팅 수요에 과감히 베팅하고 있으며, 성공 시 큰 보상이 돌아오지만 여지 없는 실수는 높은 리스크로 연결될 수 있다.

2026년 1월 2일, 나스닥닷컴의 보도에 따르면, 오라클(NYSE: ORCL)은 2025년 ‘스토리 주식'(story stock)으로 부상했다. 이 회사는 대형 데이터센터와 클라우드 인프라에 대규모 투자를 단행하며 AI 확장에 대비하고 있다.

오라클의 2025년 등락

오라클은 대부분의 주식처럼 2025년 초 관세 불확실성으로 인해 1분기에 매도세에 휘말렸고, 4월 초 이른바 ‘해방의 날(Liberation Day)’을 끝으로 약세를 보였다. 그러나 여름 이후 기술주 및 AI 관련주의 전반적 회복과 함께 반등했고, 9월 9일 실적발표에서 폭발적인 반응을 불러일으켰다.

특히 9월 실적 발표 직후 오라클 주가는 단 하루에 약 40% 상승하며 연초 대비 거의 100%에 가까운 이익률을 기록하는 듯 보였다. 이는 1977년에 설립되어 현재 시가총액 약 $5680억(약 5,680억 달러)대의 대형 기업인 오라클 주식에서 보기드문 급등이었다.

그러나 연말로 갈수록 9월의 40% 급등분은 완전히 소멸했고, 연말에는 9월 실적 발표 이전보다도 낮은 가격으로 마감하는 양상을 보였다. 그 결과 연간으로는 약 19.6% 상승으로 마무리되었는데, 이는 같은 시점 S&P 500의 총수익률 약 18.8%보다 소폭 높은 수준이었다.

9월 ‘랠리’의 원인

9월 실적의 핵심은 클라우드 사업의 RPO(남은 수행의무: Remaining Performance Obligations) 증가였다. 오라클은 데이터베이스 소프트웨어를 핵심 사업으로 하는 기업으로 클라우드 인프라 경쟁에는 비교적 늦게 합류했다. 그러나 래리 엘리슨 회장은 수년간 시장에서 4위권을 확보하려는 전략적 투자를 진행해왔다.

생성형 AI의 붐은 대규모 컴퓨팅 수요를 촉발했고, 오라클은 이를 통해 클라우드 IaaS(서비스형 인프라) 매출을 전 분기 대비 68% 성장시켜 분기 매출을 $41억(약 41억 달러)로 끌어올렸다. 상위 3개 사업자에는 여전히 못 미치지만, 연율화 기준 $165억 규모의 비즈니스(런레이트)는 의미 있는 수준이다.

오라클은 실적 발표에서 RPO를 공개하는데, 이는 이미 계약으로 확보된 향후 클라우드 매출 총액을 의미한다. 8월로 끝난 분기에서 이 수치는 359% 증가해 $4550억(약 4550억 달러)로 폭증했으며, 이어 11월 분기 말에는 $5230억(약 5230억 달러)로 더 늘어났다.

현재 클라우드 매출 런레이트가 약 $165억 수준임을 감안하면, 이 RPO가 향후 수년(예: 5년 이상)에 걸쳐 인식된다면 오라클의 클라우드 매출은 현재 수준의 수배로 증가할 가능성이 있다.

급락의 원인

하지만 9월의 급등 이후 불과 며칠 만에 그 반대 흐름이 나타나기 시작했다. 보도에 따르면 $4550억의 클라우드 RPO 중 약 $3000억(약 3000억 달러)이 단일 고객인 오픈AI에서 나왔다는 사실이 드러났다.

오픈AI의 챗GPT는 생성형 AI 분야의 퍼스트무버로, 최근 공시 기준으로 주간 활동 사용자 수가 8억 명에 달한다. 그러나 오픈AI는 막대한 손실을 기록하고 있으며, 최근 추정치에 따르면 지난 분기 손실이 $115억, 2025년 첫 3분기 누적 손실이 $250억에 이른다. 또한 오픈AI는 향후 지출 약정 규모가 $1.4조(약 1.4조 달러)에 달한다고 알려졌다. 따라서 오라클 측의 $3000억 부담은 오픈AI 전체 향후 의무의 약 21%에 해당한다.

오픈AI는 성장을 보이고 있고, 샘 알트먼 최고경영자(CEO)는 2025년 연환산 반복매출(ARR)을 $200억(약 200억 달러)으로 전망하기도 했다. 그러나 수익의 향후 편중(concentration)이 오라클 측의 우려를 키웠다.

재무적 부담과 수익성 우려

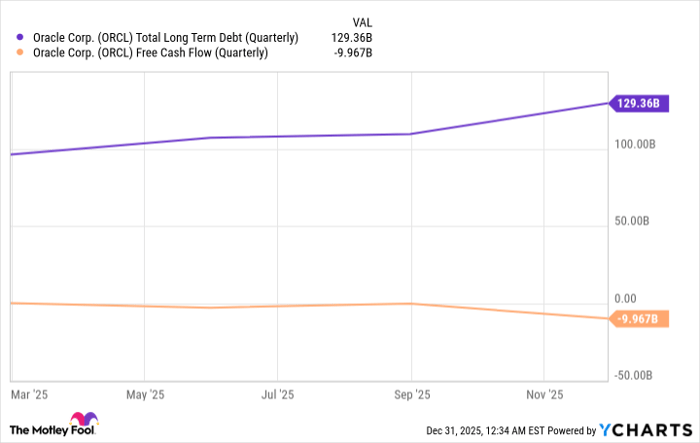

오라클은 방대한 데이터센터 건설을 부채로 조달하고 있어 회사의 재무적 위험이 증가하고 있다. 2025년 동안 오라클의 총 장기부채는 $960억에서 거의 $1300억으로 확대되었다. 또한 프리 캐시플로우(자유현금흐름)는 최근 분기에 플러스에서 마이너스로 전환하여 순손실 -$100억을 기록했다.

오라클은 AI 전용 클라우드 계약이 완전히 가동되면 30%~40%의 총마진을 달성할 것으로 예상한다고 밝혔다. 이는 전통적 클라우드의 마진보다는 낮은 것으로 간주되는데, 예로 아마존 웹서비스(AWS)는 약 35%의 영업마진을 기록하고 있다.

만약 오픈AI가 약속을 이행하고 오라클이 많은 신규 매출에서 위 목표 마진을 달성한다면 비즈니스의 경제성은 맞아떨어질 수 있다. 그러나 낮은 마진의 사업을 위해 부채를 확대하는 전략은 실수에 대한 여지를 거의 남기지 않는다.

경쟁 심화와 채권 시장의 반응

한편 4분기에는 마진 여지의 축소와 더불어 큰 잠재적 리스크가 표면화했다. 알파벳(Alphabet, NASDAQ: GOOG/GOOGL)이 자체 TPU(텐서 처리장치)를 활용해 학습한 Gemini 3 모델을 공개하면서 오픈AI가 보유한 최첨단 대형 언어모델(LLM) 우위에 큰 도전이 발생했다. 이와 더불어 앤트로픽(Anthropic)의 클로드(Claude), xAI의 Grok 같은 경쟁 모델들도 성능 개선을 보였다. 이에 대해 샘 알트먼 오픈AI CEO는 12월에

“Code Red”

를 선언하며 모델 우위 회복에 총력을 기울이겠다고 밝혔다.

새로운 경쟁 위협에 대응해 채권시장은 오라클의 부채에 대해 매도를 확대했고, 디폴트(채무불이행) 위험을 보장하기 위한 비용(신용부도스왑 보험료 등)은 12월에 16년 만에 최고치인 1.41%까지 상승했다고 인터컨티넨탈 익스체인지(Intercontinental Exchange Data Services)의 자료가 집계했다. 수치 자체는 겉보기에는 크지 않지만, 이는 2009년 금융위기 이후 오라클 부채에 대한 최고 보험료 수준이라는 점에서 주목된다.

용어 설명(투자자 및 일반 독자를 위한 참고)

RPO(남은 수행의무)는 이미 계약으로 확보된 향후 인식될 매출 총액을 뜻한다. IaaS는 인프라를 서비스 형태로 제공하는 클라우드 모델(Infrastructure as a Service)로, 서버·스토리지·네트워크 자원을 제공한다. ARR(연간 반복매출)은 구독형 비즈니스의 연간화된 반복 매출을 의미한다. TPU는 주로 대규모 AI 모델 학습에 최적화된 구글의 전용 처리장치이다. 또한 런레이트(run rate)는 현재 분기의 실적을 연간 기준으로 환산한 수치이다.

오라클은 AI 트레이드의 지표이자 시장의 바로미터

공개 기업이라면 가장 파급력이 큰 주식은 오픈AI였을 수 있다. 그러나 현실적으로 오픈AI와 가장 높은 상관관계를 보이는 주식은 오라클이다. 만약 AI의 스케일이 계속되고 모델 성능이 기하급수적으로 개선된다면 오라클의 AI 인프라 투자는 결실을 맺을 가능성이 크다. 다만 오라클은 특히 오픈AI가 최종 승자 중 하나가 되는 시나리오에 크게 의존한다.

반대로 모델 성능 향상이 정체되거나 오픈AI가 리더십을 잃는다면 오라클의 상황은 복잡해질 수 있다. 2026년에는 오픈AI와 오라클 양사에 대한 더 많은 데이터가 축적될 것이며, 오픈AI가 IPO를 통해 추가 자금을 조달할 가능성도 거론된다. 만약 오픈AI가 상장한다면 투자자들은 오라클의 성장과 고객집중 리스크를 보다 직접적으로 평가할 기회를 얻을 것이다.

향후 시나리오별 시장 영향 및 가격에 대한 구조적 분석

긍정 시나리오: 오픈AI 및 다수의 대형 AI 고객이 오라클의 클라우드에 지속적으로 대규모 수요를 전개하고, 오라클이 약속한 30%~40%의 총마진을 달성하면 매출 성장과 마진 구조 개선이 가속화되어 주가의 중장기 상승 여지가 크다. 기업가치(밸류에이션)는 현재 RPO의 실현 속도와 마진 수준에 따라 재평가될 가능성이 높다.

기준(베이스) 시나리오: 오픈AI의 계약 일부가 실현되지만 고객 의무 이행 시점이 분산되고, 경쟁 심화로 마진이 예상치(30~40%) 하단에 머문다면 오라클의 성장 속도는 완만해진다. 이 경우 투자자들은 오라클의 부채 수준, 자유현금흐름 회복 여부, 고객 다변화 진전상황을 주시하며 변동성 높은 주가 흐름이 이어질 가능성이 크다.

부정 시나리오: 오픈AI가 기대만큼 수익화를 이루지 못하거나 경쟁사들(구글의 Gemini 3 등)이 시장 우위를 장악하면 오라클의 RPO 중 대규모가 무용화되거나 연기되어 실적 악화로 이어질 수 있다. 특히 부채가 증가한 상황에서 프리캐시플로우 적자가 지속되면 신용 스프레드 확대와 자금조달 비용 상승으로 주가에 부정적 압력이 커진다.

종합하면 오라클은 AI 인프라 확대에 따른 업사이드가 크지만, 실행 및 고객집중 리스크·부채 부담이라는 맞춤형 위험을 안고 있다. 투자자들은 향후 분기마다 발표될 RPO의 실현 속도, 오픈AI의 재무 상태 및 경쟁 구도 변화를 면밀히 관찰해야 한다.

투자 유의 사항 및 공개 관련

오라클을 매수하기 전 투자자는 다음을 고려해야 한다. 오라클은 2025년 동안 RPO 급증과 대규모 인프라 투자를 통해 AI 시장의 핵심 플레이어로 부상했으나, 해당 성장의 상당 부분이 단일 고객(오픈AI) 집중에 기반한다. 회사의 총부채 확대와 최근 분기 마이너스 자유현금흐름은 재무적 취약성을 노출시키고 있다. 경쟁 심화와 기술 우위 전환은 오라클 주가의 변동성을 키울 요인이다.

공개 및 이해관계

기사 원문 작성자 빌리 두버스타인(Billy Duberstein)은 알파벳과 아마존에 포지션을 보유할 수 있으며, 모틀리 풀(The Motley Fool)은 알파벳, 아마존, 오라클에 대해 포지션을 가지고 추천하고 있다. 또한 인터컨티넨탈 익스체인지에 대한 추천 및 포지션도 존재한다. 원문은 작성자의 견해를 담고 있으며 반드시 모든 투자자에게 동일하게 적용되지는 않는다.