KEY POINTS

• 분기마다 제출되는 Form 13F는 주요 펀드매니저들의 매매 동향을 추적할 수 있는 유용한 수단이다.

• 230억 달러(약 30조 원)를 운용하는 펀드스미스(Fundsmith)의 창립자이자 억만장자 운용사인 테리 스미스(Terry Smith)는 최근 1년 동안 명확한 ‘순매도’ 행보를 이어가며 월가에 강한 경고 메시지를 보내고 있다.

• 그러나 스미스처럼 장기 낙관론자일 경우 통계적으로 유리한 점도 존재한다.

FOR MORE THAN A CENTURY, WALL STREET HAS SERVED AS A BONA FIDE WEALTH CREATOR… ― 원문 문구

이하 기사 전체 번역

월가는 지난 100여 년간 진정한 부(富)를 창출하는 장치로 기능해 왔다. 다른 자산군도 명목상 부를 늘리는 데 기여했지만, 장기간에 걸쳐 주식만큼 높은 평균 연간 수익률을 보여준 자산은 없었다.

그러나 S&P 500지수, 다우존스 산업평균지수, 나스닥 종합지수가 A 지점에서 B 지점으로 ‘질서정연하게’ 이동한다는 뜻은 아니다. 조정(correction), 약세장(bear market), 심지어 폭락(crash) 역시 주기적·불가피하게 나타나며, 이는 이 부(富) 창출 시스템에 참여하기 위해 투자자가 치러야 할 ‘입장료’로 볼 수 있다.

2025년 9월 11일, 나스닥닷컴의 보도에 따르면, “영국의 워런 버핏”으로 불리는 테리 스미스가 최근 분기별 공시를 통해 월가에 분명한 경고를 던진 것으로 드러났다. 그는 ‘가치 투자를 중시하는 장기 투자자’라는 점에서 워런 버핏과 공통점을 지니지만, 단기적으로는 포트폴리오를 과감히 축소하며 “현재 시장에서 저평가 종목을 찾기 어렵다”는 인식을 행동으로 보여주고 있다.

Form 13F란 무엇인가?

미국 증권거래위원회(SEC)는 운용자산 1억 달러 이상 기관투자자에게 분기마다 보유 종목과 변동 내역을 공개하는 Form 13F 제출을 의무화하고 있다. 이를 통해 일반 투자자도 거대 기관의 매매 내역을 확인할 수 있다.

펀드스미스의 매매 동향

2024년 7월 1일~2025년 6월 30일 사이, 펀드스미스는 신규 종목 7개를 편입하고 기존 5개 종목을 추가 매수했으나, 23개 보유 종목을 축소하고 8개 종목을 전량 매도했다. 특히 메타 플랫폼스와 마이크로소프트 보유 비중을 각각 27%, 31% 줄였다.

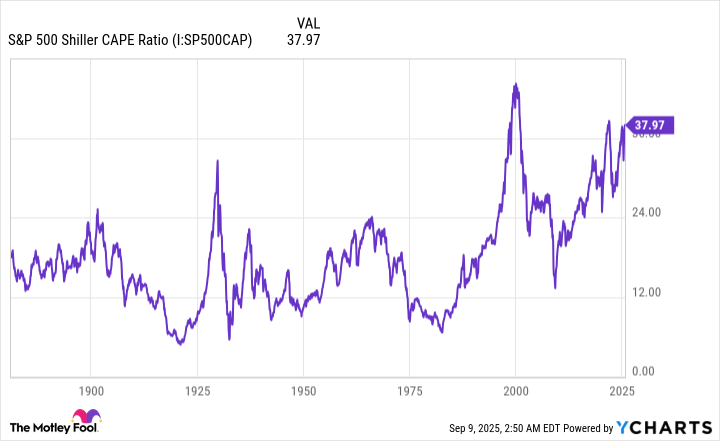

이는 “고평가 구간에서 가치주 발굴이 쉽지 않다”는 스미스의 인식을 반영한다. 실제로 Shiller P/E(주기조정 주가수익비율) 39배라는 수치는 154년 연속 강세장 가운데 세 번째로 높은 밸류에이션이다.

“역사적으로 Shiller P/E가 30배를 넘고 두 달 이상 유지된 사례는 총 여섯 번뿐이며, 앞선 다섯 번 모두 S&P 500·다우·나스닥이 최소 20% 이상 하락했다.” ― 기사 중

Shiller P/E란?

노벨경제학상 수상자인 로버트 실러 예일대 교수가 고안한 지표로, 실질(인플레이션 조정) 10년 평균 이익 대비 현재 주가 수준을 나타낸다. 단기 충격 요인을 완화해 장기적인 밸류에이션을 판단할 때 사용된다.

기술 혁신과 거품의 역사

AI(인공지능)는 “식빵 자르는 기계 이후 최고의 혁신”으로 불리지만, 지난 30년간 ‘게임 체인저’로 주목받은 기술은 결국 거품 붕괴를 피하지 못했다. 스미스 역시 이러한 역사적 맥락을 의식하며 포트폴리오 리스크를 줄인 것으로 해석된다.

그러나 ‘장기 낙관론’이 유효한 이유

베스포크 인베스트먼트 그룹(Bespoke Investment Group)이 1929년 이후 S&P 500의 강세장·약세장 지속 기간을 분석한 결과, 평균 약세장은 286일(9.5개월)에 불과했고, 평균 강세장은 1,011일로 약 3.5배 길었다. 통계적으로 시장은 하락보다 상승 국면이 더 길고, 이는 스미스가 핵심 보유 종목은 계속 유지하는 이유로解釈된다.

전문가 시각*

① 실러 P/E가 40배 부근까지 치솟은 1999~2000년 IT버블, 2021년 팬데믹 후 과열장세를 떠올리면, 현재 수치는 분명 경고음으로 해석할 여지가 있다.

② 다만 혁신기업이 창출하는 현금흐름의 질이 과거와 달라졌다는 반론도 함께 고려해야 한다.

③ 투자자가 취할 수 있는 현실적 전략은 ‘현금 비중을 늘리되, 구조적 성장 스토리가 견고한 초우량주를 장기 보유’하는 하이브리드 접근이 될 수 있다.

*본 단락은 기사 번역 담당 기자의 분석이며, 원문에 포함되지 않은 해설이다.

모틀리풀(Motley Fool)의 투자 조언

기사 말미에서 모틀리풀 애널리스트 팀은 S&P 500을 매수하기 전, 향후 초과수익이 예상되는 10개 종목 리스트를 확인하라고 권고한다. 과거 이 추천 리스트에 포함됐던 넷플릭스(2004년)와 엔비디아(2005년)의 수익률이 각각 681배, 1,046배에 달했다는 점을 예로 들며 구독 서비스 가입을 유도하고 있다.

공시 및 법적 고지

기사 작성자 션 윌리엄스는 메타 플랫폼스 주식을 보유하고 있으며, 모틀리풀은 버크셔 해서웨이·메타 플랫폼스·마이크로소프트 주식을 보유 및 추천한다. 또한 2026년 1월 만기 마이크로소프트 콜옵션(395달러 롱, 405달러 숏) 포지션을 보유하고 있다.

끝으로, 기사 내 의견은 저자의 것이며 나스닥(Inc.)의 공식 입장을 대변하지 않는다는 점이 명시돼 있다.