미국 대표 ETF ‘SPY’보다 높은 현금흐름을 원하는 투자자들이 늘고 있다. 2026년을 앞두고 많은 투자자가 SPDR S&P 500 ETF 트러스트(SPY)를 ‘미국의 시가총액 지표’로 보유하고 있지만, 연 1%대 배당수익률은 다음 경기 하락 시 생활비 충당을 위해 저가 매도로 내몰릴 가능성이 있다고 지적된다.

2025년 12월 30일, 나스닥닷컴의 보도에 따르면, 대안으로 제시되는 포트폴리오 가운데 연 13.4% 배당을 지급하는 FS Credit Opportunities (티커: FSCO)가 특히 주목받는다. 해당 보도는 자산배분과 배당지향 전략을 강조하는 Contrarian Income Report 서비스의 포트폴리오 사례를 중심으로 FSCO의 매력과 이를 활용해 배당을 예측하는 방법을 소개했다.

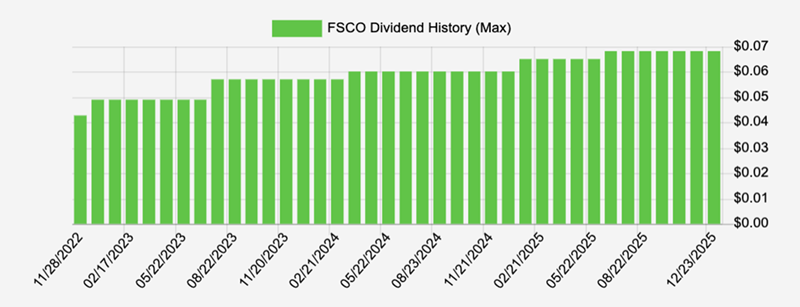

FSCO는 현재 연 13.4%의 배당수익률을 제공하며, 이는 고수익·고변동성 자산을 선호하는 투자자에게 매력적이다. 보도에 따르면 FSCO의 포트폴리오 매니저인 앤드류 벡맨(Andrew Beckman)은 전통적인 안전 대출 대신 저평가된 부실 채권을 ‘센트 단위’로 저가 매입해 가치 회복과 높은 수익을 창출하는 전략을 구사한다고 한다. 벡맨은 과거 골드만삭스(Goldman Sachs)의 Special Situations Group에서 위기 시기에 저평가된 자산을 매입한 경험을 갖춘 인물로 소개된다.

FSCO는 BDC(비상장기업대출전문회사) 구조를 갖춘 종목이지만, 폐쇄형펀드(Closed-End Fund, CEF) 래퍼를 통해 거래된다. 이 때문에 시장가격은 순자산가치(NAV)와 괴리될 수 있다. 보도 시점에서 FSCO는 순자산가치 대비 14.7% 할인된 가격에 거래되고 있으며, 이는 투자자가 포트폴리오를 달러당 약 85센트에 매수하는 효과와 같다고 설명된다. 기사에서는 경기 침체 우려가 고용 둔화에서 비롯되었으나, 애틀랜타 연준의 GDPNow 추정치가 3.5%라는 강한 경제성장률을 제시하고 있다는 점을 지적하며, 투자심리와 실물지표의 괴리가 매수 기회를 제공한다고 평가한다.

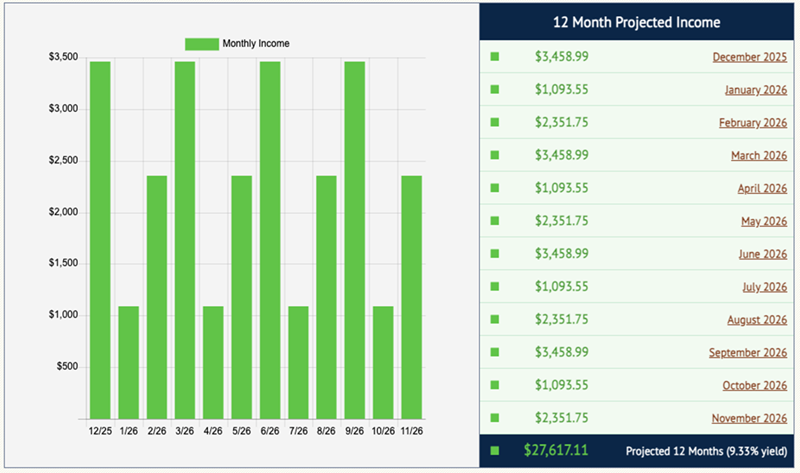

기사에서 제시된 핵심 수치는 다음과 같다: SPY의 배당수익률은 약 1%, Contrarian Income Report 포트폴리오는 연 8% 이상의 현금배당을 목표로 운용하며, FSCO는 현재 연 13.4%를 지급한다. 또한 포트폴리오 예시로 FSCO(월배당), Antero Midstream(AM, 가스 파이프라인 운영사·분기배당), Ares Capital(ARCC, BDC·분기배당)를 각각 가상으로 10만 달러씩 투자했을 때 세 종목 합산으로 연간 배당금이 27,617.11달러로 계산되어 세 종목 합계 투자금 30만 달러 기준 약 9.3%의 수익률을 보여주었다. 월별 배당은 최소 1,093.55달러에서 최대 3,458.99달러까지 변동한다고 제시된다.

용어 설명

BDCs(비상장기업대출전문회사)는 중소기업에 대출을 제공하는 공모 또는 사모 구조의 투자회사로, 중소기업 대출을 통한 고수익 창출을 목적으로 한다. CEF(폐쇄형펀드)는 발행된 주식 수가 고정되어 있어 시장에서 공급·수요에 따라 NAV와 괴리가 발생할 수 있다. NAV(순자산가치)는 펀드 보유자산의 총가치에서 부채를 뺀 순자산을 말하며, 할인율이 클수록 투자자는 상대적으로 저렴한 가격에 자산을 매입하게 된다. 또한 ex-dividend date(배당락일)은 해당 날짜 이전에 주식을 보유해야 배당을 받을 권리가 발생하는 날이고, yield on cost는 최초 투자금 대비 현재 배당수익률을 계산한 지표로 장기 보유자의 실제 수익률을 보여준다.

전망 및 투자 시사점

보도는 높은 배당수익률이 항상 안전한 것은 아니다라는 점을 전제로 삼으면서도, FSCO의 경우 매니저의 전략적 매입 능력과 CEF 할인 상태가 결합되어 현재 가격에서의 매수 매력도가 높다고 결론지었다. 향후 경제·금융 여건이 변할 경우 다음과 같은 시나리오가 제시될 수 있다.

첫째, 경기 둔화가 심화될 경우에는 부실 채권의 추가 발생과 채무불이행률 상승으로 FSCO 포트폴리오의 신용손실이 확대될 위험이 있다. 이 경우 배당 축소 가능성이 존재하며, 주가는 추가 할인으로 반응할 수 있다. 둘째, 경제 성장세가 유지되거나 회복될 경우에는 벡맨의 저가 매입 포지션이 더 큰 이익을 낼 수 있어 배당 안정성 및 성장성이 개선될 수 있다. 셋째, 금리 및 신용 스프레드의 변동은 BDC와 CEF 모두에 직접적인 영향을 미치므로 금리 하락은 포트폴리오의 채권 재평가로 이어질 수 있고, 금리 상승은 차입 비용 상승으로 이어져 배당 압박 요인이 될 수 있다.

투자자 행동 지침(보도 요약에 따른 중립적 제안)

기사에 제시된 방식은 고배당(High Yield) 포지션을 통해 현금흐름을 확보하려는 투자자에게 실용적인 접근법을 제시한다. 핵심은 배당 지급 일정과 배당락일을 정확히 파악해 현금흐름을 생활비와 맞추는 것이다. 이를 위해 배당 지급 빈도가 다른 종목들을 섞어 포트폴리오의 월별 현금흐름을 균일화하는 전략이 권장된다. 또한 CEF 할인과 운용사의 크레딧 운용 역량을 정기적으로 모니터링하고, 신용손실이나 배당성향(배당을 유지하기 위한 이익 대비 배당 비율) 변화를 점검할 필요가 있다.

요약하면, 보도는 SPY와 같은 광범위 한 ETF의 낮은 배당에 의존하는 대신, FSCO와 같은 고배당 BDC/CEF를 포함한 포트폴리오가 생활비 충당에 더 유리할 수 있음을 제시한다. 다만 고배당 전략은 신용리스크·금리·경기 사이클에 민감하므로 분산투자와 배당 일정 관리가 필수적이다.

참고: 이 기사는 보도된 수치와 기업·상품명을 바탕으로 작성되었으며, 특정 투자 권유가 아니라 정보 제공 목적이다.