세대마다 기술 패러다임을 바꾸는 비전너리(visionary)가 등장한다. 현재 글로벌 기술 생태계에서 가장 주목받는 인물 중 한 사람은 엔비디아(Nvidia) 최고경영자(CEO) 젠슨 황이다. 그는 단순히 하드웨어 관점이 아닌, 인공 지능(AI)의 철학적·산업적 중요성을 통합적으로 조망하는 통찰력으로 ‘AI의 대부’로 불린다.

2025년 8월 2일, 나스닥닷컴의 보도에 따르면 또 다른 거물은 메타플랫폼스(Meta Platforms) CEO 마크 저커버그다. 최근 메타는 오픈AI(OpenAI), 알파벳(Alphabet), 깃허브(GitHub), 애플(Apple) 등에서 최상위 AI 연구 인력을 ‘수백만~수억 달러’의 조건으로 대거 영입하며 업계를 놀라게 했다. 이들은 ‘메타 슈퍼인텔리전스 랩스’(Meta Superintelligence Labs·MSL) 소속으로, 오픈AI에 정면 승부를 걸기 위해 조직된 신설 부문이다.

이 같은 채용 공세에 관해 젠슨 황은 빌리어네어 벤처캐피털리스트 차마스 팔리하피티야가 주최한 ‘올인 서밋(All-In Summit)’ 대담에서 의견을 밝혔다. 표면적으로 그는 “약 150명 규모의 탁월한 연구진과 적절한 자금만 확보한다면, 오픈AI의 챗GPT(Generative Pre-trained Transformer)와 맞먹는 경쟁 플랫폼을 구축할 수 있다”고 발언했다. 황은 “이미 시장에서 챗GPT와 경쟁하는 다수 모델이 150명 안팎의 팀이 개발한 제품”이라며 MSL의 인력 구성이 충분히 경쟁력을 갖춘다고 평가했다.

엔비디아의 ‘지지’인가, 단순한 ‘관찰’인가?

표면적으로는 엔비디아가 메타의 행보에 ‘신뢰의 도장’을 찍은 듯 보인다. 그러나 황의 발언에는 미묘한 함의가 있다. 그는 메타를 직접적으로 ‘추천’하거나 ‘지지’한다는 표현을 쓰지 않았다. 대신 “여러 기업이 오픈AI와 대등한 서비스를 내놓을 것”이라는 산업 전반 전망에 초점을 맞췄다. 즉, 메타의 전략 자체가 타당하다는 점은 인정했으나, 사업 실행력·시장 진입 장벽·고객 확보 능력 등 복합 요인에 따라 성공 여부가 달라질 수 있음을 시사한 것이다.

오픈AI의 연간 반복 매출(ARR) 급성장

오픈AI는 비상장사라 재무 정보를 공개할 의무가 없다. 하지만 CNBC 보도에 따르면 현재 오픈AI는 기업 유료 고객 300만 곳, 연간 반복 매출 100억 달러(약 13조 원)를 달성한 것으로 추정된다. 불과 1년 전 ARR이 55억 달러 수준이었던 점을 고려하면, 1년 새 거의 두 배 성장한 셈이다.

주석 ARR(Annual Recurring Revenue)은 구독·플랫폼형 비즈니스에서 연간 기준으로 반복 발생이 확실시되는 매출을 의미한다. 현금흐름 예측과 기업 가치 산정에 핵심 척도로 활용된다.

이는 시장 후발 주자인 메타가 단순히 ‘제품 출시’만으로는 부족하다는 점을 보여준다. 제품 완성도, 고객 전환 전략, 선점 효과를 갖춘 기존 플레이어와 맞붙기 위해서는 장기적 투자와 차별화된 서비스가 필수다.

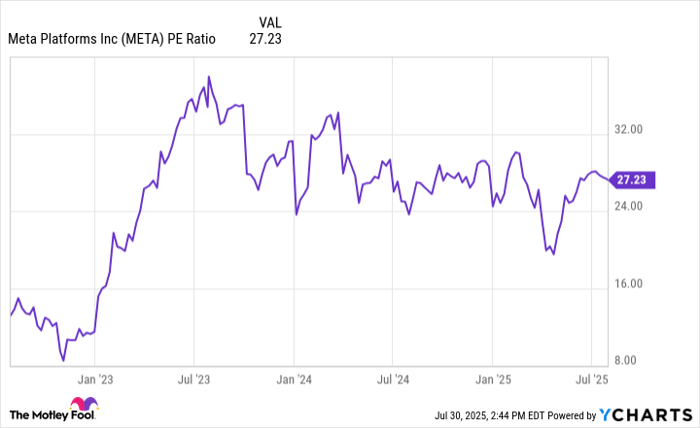

메타 주가 밸류에이션 재조명

위 차트에서 보듯, 메타는 2023년경 실적 부진과 메타버스 투자 부담이 겹치며 주가수익비율(P/E)이 단기간 급등했다. 이후 경영진은 비용 절감과 조직 슬림화, 특히 ‘메타버스’ 부문 비용 축소에 나섰다. 절감된 자금은 AI 연구와 인프라 확충에 투입됐다.

용어 설명 P/E(Price-Earnings) Ratio는 주가를 주당순이익(EPS)으로 나눈 값으로, 시장이 기업의 수익력을 얼마나 프리미엄 혹은 할인해 평가하는지 가늠하는 지표다.

지난 18개월간 메타의 P/E는 크게 하락하며 ‘밸류에이션 리셋’이 이뤄졌다. 이는 시장이 메타의 AI 잠재력을 완전히 평가하기 전에 주가를 미리 끌어올렸다가, 장기 성장 가능성을 다시 할인하고 있음을 의미한다. 현재 수준에서 메타 주가는 ‘AI 모멘텀’이 주가에 충분히 반영되지 않았다는 분석이 나온다.

투자 포인트와 전망

메타는 MSL 출범으로 150명 안팎의 정예 연구진과 막대한 자금력을 결집했다. 만약 챗GPT에 필적하는 생성형 AI 플랫폼을 구축하고, 이를 페이스북·인스타그램·왓츠앱 등 29억 명에 달하는 자사 서비스 사용자 기반과 결합할 경우, 광고 수익 모델 다각화와 신규 구독 매출이 동시에 확대될 잠재력이 있다.

결론적으로, 젠슨 황의 발언은 메타의 전략적 방향성과 투자 규모가 ‘옳은 길’에 있음을 간접적으로 확인시켜 주지만, 메타가 시장을 장악할 수 있을지는 실행 속도·제품 차별성·규모의 경제 등에 달려 있다. 밸류에이션이 낮아진 현시점을 ‘매수 기회’로 보는 시각이 우세하지만, 투자자는 후발 주자에게 내재된 리스크도 병행 점검해야 한다.

투자 정보 공시

본 기사에 언급된 기업 중 필진은 알파벳, 애플, 메타플랫폼스, 엔비디아 주식을 보유하고 있다. 모틀리풀(The Motley Fool)은 이들 종목에 투자 포지션을 보유하며, 투자조언 서비스를 제공한다.