핵심 요약

엔비디아(NVIDIA)는 인공지능(AI) 모델 학습과 추론에 가장 널리 쓰이는 하드웨어인 그래픽 처리 장치(GPU)를 대량으로 판매하고 있다. 회사의 매출 상부(톱라인)는 눈에 띄게 빠른 속도로 성장하고 있으며, 이 같은 수요와 수익성의 조합은 주가의 재평가(리레이팅)를 촉발할 수 있다.

2026년 3월 10일, 모틀리 풀(Motley Fool)의 보도에 따르면, 엔비디아는 향후 1년 내 주가가 두 배가 될 수 있다는 분석이 제기되고 있다. 이 보도는 회사의 매출 성장 전망, 높은 이익률, 그리고 시장의 밸류에이션 재조정 가능성을 근거로 제시하고 있다.

회사 상황과 성장 전망

엔비디아는 GPU를 생산하며 이 장비는 AI 모델을 실행하고 학습하는 데 가장 많이 사용되는 하드웨어로 자리 잡았다. 현재 AI 기반 클라우드 서비스 제공자들, 즉 이른바 AI 하이퍼스케일러들이 가능한 한 많은 설비를 구매하려 하고 있어 수요는 매우 높은 상태다.

분석가들의 전망에 따르면, 엔비디아는 2027 회계연도에 매출이 약 70% 성장하여 3,600억 달러를 넘길 것으로 예상된다. 해당 회계연도는 2027 회계연도가 2027년 1월 26일에 시작되었다는 점을 보도는 명시하고 있다. 또한 회사의 이익률은 50%를 상회하는 수준으로, 연말에는 세계에서 가장 수익성이 높은 기업 중 하나가 될 것으로 예상된다(현재 이 타이틀은 알파벳이 보유 중이다).

밸류에이션과 리레이팅 가능성

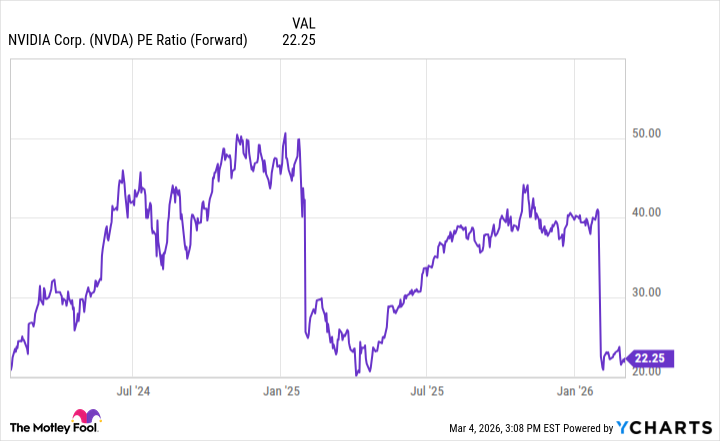

그럼에도 불구하고 엔비디아의 현재 밸류에이션은 과거 수준과 비교하면 상대적으로 낮은 편이다. 지난 2년 동안 엔비디아의 주가는 일반적으로 예상 선행 주가수익비율(Forward PE) 40배에서 50배 사이에서 거래된 바 있다. 그러나 보도 시점에서는 약 22배 수준으로 거래되고 있다. 과거와 같은 45배 수준의 선행 PER로 재평가된다면 현재 가격에서 주가가 두 배가 될 여지가 있다는 계산이 제시된다.

시장 심리와 투자 리스크

중요한 관건은 AI 인프라 지출 붐이 얼마나 오랫동안 지속될 것인지다. 맥킨지(McKinsey & Company) 등 여러 컨설팅과 시장조사 기관들은 이 흐름이 최소 2030년까지 이어질 것으로 전망한다. 다만 현재 시장 심리는 다소 부정적이며, 대규모 지출을 단행한 기업들이 기대만큼의 투자수익률(ROI)을 얻을 수 있을지에 대한 우려가 존재한다.

그럼에도 불구하고 AI 하이퍼스케일러들은 과도한 지출보다 부족한 투자가 더 큰 위험이라고 판단하여 인프라 투자를 지속할 가능성이 높다. 이러한 수요 지속성은 엔비디아의 실적과 현금흐름을 지탱해 밸류에이션 정상화로 이어질 여지를 제공한다.

전문가적 분석: 가격 및 경제적 영향 전망

만약 투자자들이 엔비디아의 성장 지속성과 높은 이익률을 재평가하여 선행 PER을 과거 평균 수준인 45배로 상향 조정한다면, 주가는 현재 수준에서 약 두 배까지 상승할 수 있다. 이는 단순한 산술적 계산으로, 주가 상승의 전제는 향후 매출 성장 가시성 유지와 이익률의 안정성이다. 반대로 AI 관련 인프라 지출이 예상보다 급감하거나 경쟁사 공급이 확대되어 마진 압박이 발생하면 밸류에이션은 하방 압력을 받을 수 있다.

단기(2026년 내) 관점에서는 시장 심리의 개선이 핵심 변수이다. 매크로 환경, 금리 흐름, 그리고 기술주에 대한 위험 선호의 변화가 엔비디아의 밸류에이션 회복 속도를 좌우할 것이다. 중장기(2030년까지) 관점에서는 AI 모델의 고도화와 데이터 센터 확장, 클라우드 서비스 수요 증가가 매출과 이익을 지지할 가능성이 크다.

투자 판단에 대한 고려사항

매수 전 투자자들이 고려해야 할 점은 다음과 같다. 첫째, 밸류에이션 재평가(리레이팅)는 시장 심리 변화에 의존하므로 시점과 폭을 예측하기 어렵다. 둘째, 엔비디아의 실적 전망은 매우 낙관적이지만, 경쟁(예: 인텔, AMD, 그리고 자체 AI 칩 개발사)과 기술적 변화는 리스크로 상존한다. 셋째, 단기적 변동성에 대비한 리스크 관리가 필요하다.

용어 해설

GPU(그래픽 처리 장치): 그래픽 연산에 최적화된 반도체 칩으로, 현재는 대규모 병렬 연산 능력을 바탕으로 AI 모델의 학습과 추론에 널리 사용된다. GPU는 고성능 연산을 병렬로 처리할 수 있어 대형 AI 모델을 훈련하는 데 필수적이다.

선행 주가수익비율(Forward PE): 시장이 예상하는 향후 12개월 또는 다음 회계연도의 주당순이익(EPS)을 기준으로 산출한 주가수익비율이다. 기업의 미래 수익성에 대한 기대를 반영한다.

AI 하이퍼스케일러: 대규모 데이터센터와 클라우드 인프라를 운영하며 AI 서비스와 클라우드 서비스를 제공하는 기업들을 지칭하는 용어로, 일반적으로 아마존 웹서비스(AWS), 마이크로소프트 애저, 구글 클라우드 등이 여기에 속한다.

추가적 팩트 및 공시

보도에 따르면 모틀리 풀의 Stock Advisor 팀은 엔비디아를 최근의 ‘최고 10개 주식’ 선정 목록에는 포함시키지 않았다. 또한 Stock Advisor의 총평균 수익률은 2026년 3월 10일 기준으로 949%를 기록했다고 보도는 전했다. 보도자는 과거에 넷플릭스와 엔비디아가 해당 서비스 추천 시점 이후에 큰 수익을 기록했다는 예시를 제시하였다.

작성자 관련 공시로는 Keithen Drury가 알파벳(Alphabet)과 엔비디아에 포지션을 보유하고 있으며, 모틀리 풀은 알파벳과 엔비디아에 대한 포지션을 보유하고 추천하고 있다고 명시되어 있다. 또한 보도의 마지막에는 해당 작성자의 견해가 반드시 Nasdaq, Inc.의 견해를 반영하지는 않는다는 고지가 포함되어 있다.

결론

요약하면, 엔비디아는 AI 인프라 수요 확대로 인한 매출과 이익의 가시성이 높아지고 있고, 과거 평균 수준으로의 밸류에이션 회복이 발생할 경우 주가가 단기간 내 두 배 오를 여지가 존재한다. 다만 이러한 시나리오는 시장 심리의 개선과 AI 투자 지속, 경쟁 및 기술 리스크의 관리 여부에 달려 있다. 투자자는 밸류에이션 재평가 가능성뿐 아니라 이에 수반되는 리스크를 함께 고려해야 한다.