지난 2년 동안 월가에서 가장 큰 화두는 단연 인공지능(AI)의 부상이었다. 인간의 개입 없이도 시간이 지날수록 스스로 과제 수행 능력을 고도화하고 새로운 기술을 학습하는 AI 소프트웨어·시스템의 특징은 이 기술이 지닌 장기 성장 잠재력을 사실상 무한대로 보이게 만든다다.

2025년 11월 8일, 나스닥닷컴의 보도에 따르면, PwC의 ‘Sizing the Prize’ 보고서는 AI가 2030년경 전 세계 국내총생산(GDP)을 26%(15.7조 달러) 끌어올릴 수 있다고 추정했다. 이처럼 거대한 파급효과는 AI 생태계 전반의 기업들에 동시다발적 수혜를 가져다줄 잠재력을 시사한다다.

그러나 엔비디아(NASDAQ: NVDA)만큼 AI 붐의 직접적 수혜를 입은 기업은 없다. 불과 2년도 안 되는 기간에 엔비디아는 약 3,600억 달러 규모의 ‘업계 내 중요 기업’에서 미국 증시 시가총액 1위(3조6,400억 달러)의 거대 기업으로 도약했다다. AI 혁명에서 엔비디아가 맡은 결정적 역할을 감안하면, 월가와 투자자들의 시선은 11월 20일로 모인다. 이날 엔비디아는 10월 27일 종료 분기의 실적을 공개할 예정이다다.

시장에는 짙은 낙관론이 드리워져 있다. 그럼에도 불구하고, 다양한 요인을 고려할 때 엔비디아 주가는 11월 20일 ‘벽’에 부딪힐 수 있다는 전망이 제기된다다. 아래에서는 그 여섯 가지 근거와 함께, 최근 엔비디아의 교과서적 성장 램프업이 어떻게 전개됐는지 배경을 먼저 짚는다다.

엔비디아의 고성장 배경: 하드웨어·소프트웨어의 쌍끌이

엔비디아 성장의 심장부는 하드웨어다. 동사의 H100 GPU(일명 ‘Hopper’)와 차세대 ‘Blackwell’ GPU 아키텍처는 주문이 밀려 백로그가 쌓여 있는 상태다. 각 산업의 기업들이 선점 효과를 확보하려는 상황에서, 엔비디아의 AI 전용 GPU는 월등한 연산 능력으로 선택을 받고 있다다.

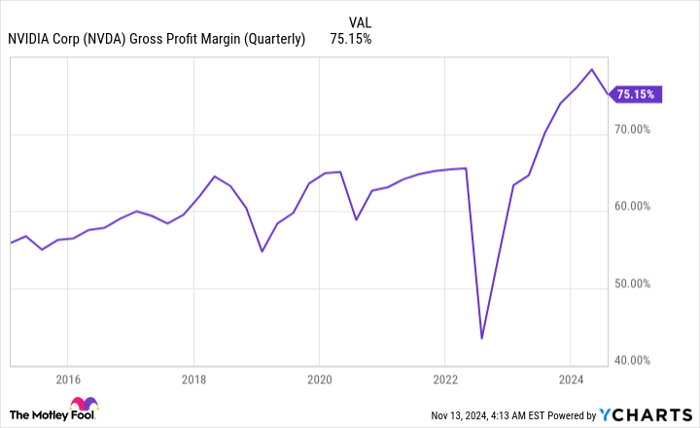

수요 강세에 더해 엔비디아는 가격결정력도 공고히 했다. 경쟁사의 AI GPU가 대략 1만~1만5천 달러 선에서 가격이 형성된 반면, Hopper는 칩당 3만~4만 달러라는 고가에도 불구하고 꾸준히 거래됐다. 이러한 프리미엄 수요는 엔비디아의 총이익률(그로스 마진)을 최대 78% 수준까지 밀어 올렸다다.

여기에 CUDA 소프트웨어 플랫폼의 기여도 빼놓을 수 없다. CUDA는 개발자들이 대규모 언어모델(LLM)을 구축하고 GPU의 연산 잠재력을 극대화하는 데 쓰는 핵심 툴킷이다. 요컨대, CUDA는 고객을 엔비디아 생태계에 묶어두는 ‘루어’로 기능하며 매출 가속을 이끌고 있다다.

이 같은 동력에 힘입어 엔비디아의 매출은 회계연도 2023년 270억 달러에서 회계연도 2026년 1,800억 달러로 급증할 것으로 추정된다. 이러한 경이적 성장이 투자자 매수를 자극해 온 것이 사실이다다. 그러나 현재는 완벽한 실행이 아니면 버티기 어려운 구간에 진입했다는 경계심도 함께 커지고 있다다.

전망: 11월 20일, 엔비디아 주가는 ‘벽’을 만날 수 있다

엔비디아는 회계 3분기 실적 발표에서 매출·이익 컨센서스 상회 가능성이 크다. 최근 7개 분기 연속으로 주당순이익(EPS) 예상치를 큰 폭 상회해 왔기 때문이다. 다만, 10월 분기 실적이 시장 기대를 넘어도 주가에 추가 상승 동력을 제공하긴 어렵다는 분석이 제기된다다. 그 근거는 다음과 같다다.

1) 외부 경쟁 심화다. TechInsights에 따르면, 엔비디아는 2022~2023년 데이터센터향 GPU 출하에서 점유율 98%를 차지한 것으로 추정된다. 그러나 AMD가 올해 들어 MI300X AI GPU 생산을 빠르게 늘리고, MI325X를 공개해 연내 생산에 들어갈 계획이다. 엔비디아 GPU가 백로그로 적체된 상황에서, 선점 효과를 노리는 기업들이 AMD 하드웨어를 택할 가능성이 커지고 있다다.

2) 더 큰 위협은 ‘내부 경쟁’일 수 있다. 엔비디아의 주요 매출처인 마이크로소프트, 메타 플랫폼스, 아마존, 알파벳 등이 데이터센터용 자체 AI 칩을 개발하고 있다. 개발·생산비와 접근 용이성을 감안하면, 향후 분기에는 엔비디아 하드웨어 대비 선호가 높아질 위험이 있다다.

엔비디아의 총이익률 확장은 GPU 품귀 완화와 함께 지속되기 어렵다는 경고가 나온다. 출처: YCharts

3) 가격결정력 둔화도 불가피해 보인다. 그간 엔비디아의 고마진은 AI GPU 품귀가 지탱했다. 그러나 칩 공급이 늘고 희소성이 줄어들수록, 가격결정력과 총이익률은 하방 압력에 직면할 가능성이 크다다.

4) 공급망 제약 역시 현재진행형이다. 엔비디아 칩을 생산하는 TSMC(타이완 반도체 제조)는 CoWoS(chip-on-wafer-on-substrate) 월간 생산능력을 8만 웨이퍼로 끌어올리는 것을 목표로 하고 있다. CoWoS는 AI 가속 데이터센터에서 고대역폭 메모리(HBM) 패키징에 필수적이다. 공급사 역량에 의존하는 구조 탓에 엔비디아는 모든 주문을 즉시 소화하기 어렵고, 이로 인해 데이터센터 ‘자리’를 경쟁사에 내줄 위험도 배제하기 어렵다다.

5) 수출 규제의 그림자도 짙다. 2022년 미국 규제당국은 중국(세계 2위 경제)으로의 AI GPU 수출을 제한했다. 2023년에는 중국 맞춤형으로 스펙을 낮춘 A800·H800도 제한 목록에 올랐다. 도널드 트럼프 당선인이 대중 무역 강경을 공언한 상황에서, 엔비디아가 중국향 AI 하드웨어 수출로 막대한 수익을 거둘 가능성은 빠르게 낮아지는 분위기다다.

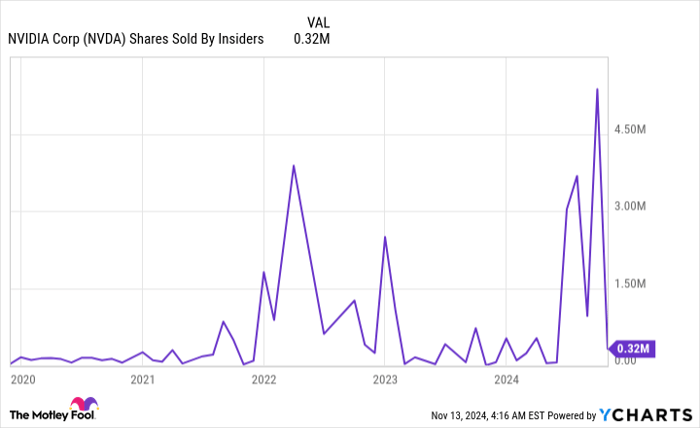

내부자(임원·이사) 매도는 2024년에 증가했다. 출처: YCharts

6) 내부자 거래 신호도 부담 요인이다. 지난 47개월 동안 엔비디아 임원·이사 중 단 한 명도 공개시장에서 자사주를 매수하지 않았다. 주식을 파는 이유는 다양할 수 있지만, 주식을 사는 유일한 이유는 대개 향후 상승 기대다. 이 점은 현 주가가 ‘가치 매력’으로 보이지 않는다는 임원진의 시각을 시사한다다.

7) 역사적 패턴 또한 경고한다. 지난 30년 동안 투자자들은 새로운 기술·혁신의 효용성과 채택 속도를 일관되게 과대평가해 왔다. 그 결과, 높게 쌓인 성장 기대는 결국엔(핵심은 ‘결국’) 미달로 귀결되는 경우가 잦았다다. Hopper·Blackwell에 대한 수요는 충분하지만, 고객사들이 AI 투자로 어떻게 ‘현금화’할지에 관한 구체적 계획은 아직 부족하다.

“기업들은 하드웨어는 사고 있지만, 명확한 사용처·수익모델은 여전히 불분명하다.”

이는 AI도 성숙에 시간이 필요하다는 불문율을 환기시키며, 11월 20일을 전후한 엔비디아 주가에 신중한 접근을 제안한다다.

용어 풀이: 투자자 이해 돕기

• GPU: 그래픽 연산 장치로, 대규모 병렬 연산에 강점이 있어 AI 학습·추론에 최적화돼 있다다.

• CUDA: 엔비디아의 개발자용 툴킷으로, GPU 가속을 극대화하고 대규모 언어모델 개발을 돕는다다.

• CoWoS: ‘Chip-on-Wafer-on-Substrate’의 약자로, HBM을 포함한 고집적 패키징 기술이다. AI용 칩의 대역폭·전력 효율 개선에 필수다다.

• 총이익률(그로스 마진): 매출에서 매출원가를 뺀 총이익이 매출에서 차지하는 비율로, 가격결정력과 원가 효율을 보여준다다.

• 내부자 거래: 임원·이사 등의 매매 동향으로, 경영진의 내재적 판단을 가늠하는 보조지표로 쓰인다다.

실용 포인트: 투자 체크리스트

• 11월 20일 실적 발표의 핵심 체크포인트는 데이터센터 매출 성장률, 총이익률 유지 가능성, 공급망(특히 CoWoS) 병목 해소, 중국향 매출 가이던스, 고객사 자체 칩 전환 징후다다.

• 가격결정력 둔화 조짐은 ASP 하락과 마진 압박으로 직결될 수 있다다.

• AMD·하이퍼스케일러의 경쟁 강도는 점유율 변화를 통해 가늠 가능하다다.

광고/안내: ‘더블다운(Double Down)’ 추천

가끔 애널리스트 팀은 주가가 추가 급등하기 직전이라 판단되는 기업에 대해 ‘Double Down’ 추천을 낸다다. 과거 실적에 따르면, 2010년 아마존 더블다운에 1,000달러를 투자했다면 23,818달러, 2008년 애플 더블다운에 1,000달러를 투자했다면 43,221달러, 2004년 넷플릭스 더블다운에 1,000달러를 투자했다면 451,527달러가 되었을 것이라는 수치가 제시된다다. 현재는 세 곳의 기업이 더블다운 알림 대상에 올라 있다다. ‘Double Down’ 종목 보기 »*Stock Advisor 수익률 기준: 2024년 11월 11일

공시 및 이해상충 고지

존 매키(Whole Foods Market 전 CEO, 아마존 자회사)는 Motley Fool 이사회 구성원이다. 알파벳의 임원인 수잔 프레이도 Motley Fool 이사회 멤버다. 랜디 주커버그(메타 플랫폼스 CEO 마크 주커버그의 자매, 前 페이스북 대외협력 이사) 역시 Motley Fool 이사회에 참여한다다. 션 윌리엄스는 알파벳, 아마존, 메타 플랫폼스에 투자 포지션을 보유하고 있다다. Motley Fool은 AMD, 알파벳, 아마존, 메타 플랫폼스, 마이크로소프트, 엔비디아, TSMC를 보유·추천한다다. 또한 Motley Fool은 마이크로소프트 2026년 1월 만기 395달러 콜옵션 롱과 동 만기 405달러 콜옵션 숏 포지션을 보유한다다. Motley Fool에는 공시 정책이 있다다.

본 기사에 담긴 견해와 의견은 기사 작성자의 것이며, Nasdaq, Inc.의 공식 입장을 반영하지 않을 수 있다다.

기자 해설: 무엇이 ‘주춤’을 결정짓나

핵심은 ‘실적’ 그 자체보다 ‘지속 가능성’이다. 이번 실적에서 엔비디아가 컨센서스 상회를 기록하더라도, 가격결정력 둔화(희소성 완화), 경쟁사 가속(AMD·자체 칩), 공급망 제약(CoWoS), 수출 규제(중국), 내부자 매수 부재라는 복합 변수가 가이던스와 밸류에이션 멀티플에 영향을 줄 수 있다다. 역사적으로 기술 채택 속도 과대평가 국면에서 주가는 ‘호실적-주가 무반응/하락’ 패턴을 보이곤 했다. 11월 20일, 시장은 ‘결과’보다 ‘앞날’을 더 엄격히 따질 공산이 크다다.