엔비디아(Nvidia)의 그래픽 처리 장치(GPU)는 최근 몇 년간 증시에서 가장 주목받는 기술 제품 중 하나이다. 해당 GPU는 고성능 인공지능(AI) 애플리케이션의 학습과 운영에 널리 사용되며, 개별 제품 가격이 수만 달러에 달하고 하이퍼스케일러(대형 클라우드 사업자)들은 수백 대 단위로 묶어 복잡한 연산 작업을 수행하고 있다. 이러한 수요가 모여 엔비디아 주가는 지난 3년간 700% 이상 상승했고, 시가총액은 4조 달러를 넘어 세계에서 가장 큰 기업이 되었다.

2026년 2월 8일, 모틀리 풀(Motley Fool)의 보도에 따르면, 엔비디아의 기술·시장 지배력은 여전히 상당하지만, 기사에서는 현재 시점에서 엔비디아보다 더 매력적인 성장 스토리를 가진 대안으로 오라클(Oracle)을 주목하고 있다. 본 보도는 오라클의 재무 지표와 사업 확대 현황을 근거로, 향후 수익 개선과 가치 재평가 가능성을 제시한다.

![]()

오라클(Oracle)의 현황

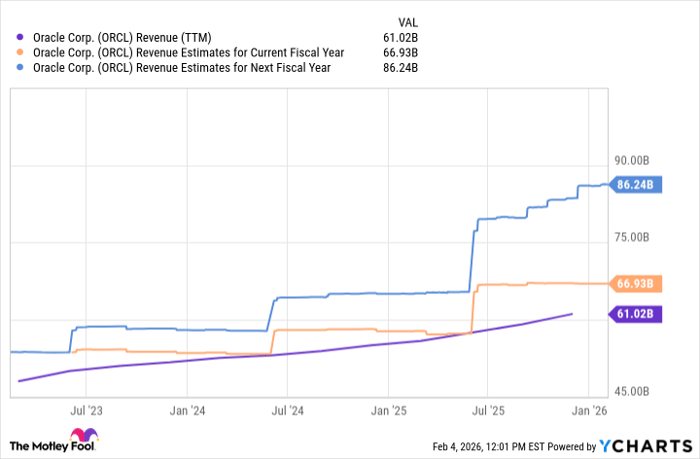

오라클은 뉴욕증권거래소(NYSE: ORCL) 상장사로, 기사 시점 기준 시가총액은 약 4400억 달러(약 4,400억 달러) 수준이다. 다만 주가는 작년 9월의 고점 대비 52% 이상 하락해 투자자들의 우려를 샀다. 주가 하락의 주요 배경에는 대규모 AI 인프라 투자로 인한 부채 증가 우려가 있다.

오라클은 데이터 센터 프로젝트를 위해 580억 달러를 조달했고, 현재 총 부채는 1000억 달러를 초과한다. 투자 지역으로는 텍사스, 위스콘신, 뉴멕시코 등 미국 내 대형 데이터 센터 구축 프로젝트가 포함되어 있다. 또한 오라클은 OpenAI와 3000억 달러 규모의 계약을 체결해 ChatGPT 제작사에 AI 인프라와 클라우드 서비스를 공급하기로 했다. 다만 투자 규모와 관련해 TD Cowen은 이 프로젝트를 지원하기 위해 약 1560억 달러 수준의 인프라 투자가 필요할 것이라고 전망했다. 이 같은 자본 지출 규모는 투자자들에게 부채 부담과 현금흐름 압박에 대한 우려를 낳았다.

최근 실적과 성장 지표

오라클은 2026 회계연도 2분기(종료일 2025년 11월 30일) 실적을 발표했다. 해당 분기 매출은 전년 동기 대비 14% 증가한 160억 5800만 달러였고, 순이익은 61억 3000만 달러로 전년 대비 95% 증가한 수치를 기록했다. 다만 이 순이익 증가에는 소프트뱅크 그룹에 대한 Ampere Computing 매각으로 발생한 법인세 차감 전 이익 27억 달러가 포함되어 있어 이를 제외하면 순이익 증가는 약 9% 수준이다.

부문별 실적은 다음과 같다.

클라우드(Cloud): 79억 7700만 달러 (전년 59억 3700만 달러, YoY +34%)

소프트웨어(Software): 58억 7700만 달러 (전년 60억 6400만 달러, YoY -3%)

하드웨어(Hardware): 7억 6600만 달러 (전년 7억 2800만 달러, YoY +7%)

서비스(Services): 14억 2800만 달러 (전년 13억 3000만 달러, YoY +7%)

총 매출 합계는 위에서 언급한 바와 같이 160억 5800만 달러로 집계되었다.

밸류에이션과 투자 매력

오라클은 선행 주가수익비율(P/E, forward P/E) 19.8배로 기사 시점에서 지난 2년간 가장 낮은 수준의 밸류에이션을 기록하고 있다. 회사의 매출은 완만하게 상승세를 보이고 있으며, 특히 클라우드 부문이 매출 성장을 주도하고 있다. 대규모 AI 및 클라우드 인프라 계약으로 향후 매출과 영업 레버리지가 개선될 수 있다는 점이 투자 매력으로 제시된다.

리스크 요인

주요 리스크는 크게 세 가지다. 첫째, 대규모 자본지출(CAPEX)로 인한 부채 부담이다. 이미 조달된 자금과 추가 인프라 투자 필요성은 현금흐름/재무건전성에 압박을 줄 수 있다. 둘째, 계약 이행과 수익성이다. OpenAI 등 대형 파트너와의 계약이 예상대로 매출로 전환되고 마진 개선으로 이어질지 불확실하다. 셋째, 경쟁 및 기술 변화이다. 엔비디아 같은 칩 공급사와의 협력/가격·수급 리스크, 클라우드 경쟁 심화 등 외부 환경 변화에 따라 수익성이 영향을 받을 수 있다.

용어 설명 — 일반 독자를 위한 배경정보

GPU(그래픽 처리 장치): 본래 그래픽 연산을 위해 설계된 칩이지만 병렬연산 능력이 뛰어나 AI 모델의 학습(트레이닝)과 추론(인퍼런스)에 널리 사용된다. GPU는 대규모 행렬 연산에 효율적이어서 대형 AI 모델을 학습시키는 데 필수적인 하드웨어로 자리잡았다.

하이퍼스케일러(Hyperscaler): 아마존(AWS), 마이크로소프트(Azure), 구글 클라우드 등과 같이 데이터센터와 클라우드 인프라를 대규모로 운영하는 기업을 말한다. 이들은 수천~수만 대의 서버와 수백 대의 GPU를 한꺼번에 도입해 대용량 AI 서비스를 운영한다.

선행 P/E(Forward P/E): 향후 12개월 예상 순이익(또는 기업이 제시한 가이던스)을 기준으로 산출한 주가수익비율로, 현재 주가가 예상 이익에 비해 고평가 또는 저평가인지 판단할 때 사용된다.

시장에 미칠 수 있는 영향과 전망(분석적 관점)

첫째, 오라클이 대형 AI·클라우드 계약을 통해 매출 증가와 영업레버리지를 확보하면, 현재의 낮은 선행 P/E는 재평가 요인이 될 수 있다. 특히 클라우드 부문의 연간 성장률이 지속적으로 두 자릿수를 유지하면 시장은 오라클의 미래 현금흐름 개선을 반영해 밸류에이션을 상향 조정할 가능성이 있다.

둘째, 반대로 자본지출 확대와 부채 비중 증가는 단기적으로 재무비율 악화와 신용비용 상승으로 이어질 수 있다. 이는 기업의 순이익 변동성을 키우고, 금리 상승 시 부담을 가중시켜 주가 하방 리스크로 작용할 수 있다.

셋째, 엔비디아와 같은 반도체 공급사의 공급 제약이나 가격 변동은 오라클의 인프라 비용 구조에 직접적인 영향을 미친다. GPU 수급 불안이 지속되면 오라클의 프로젝트 추진 일정과 비용 전망이 예상보다 악화될 수 있다.

결론적으로, 오라클은 클라우드·AI 확장으로인한 매출 증가 가능성과 현재의 상대적 저평가라는 투자 매력 요인을 동시에 보유하고 있다. 다만 대규모 CAPEX와 부채 부담, 계약 이행의 불확실성은 체계적 리스크로 작용하므로 투자 판단 시 재무구조의 변화, 분기별 매출 전환 속도, GPU 등 핵심 공급망 변수의 동향을 면밀히 모니터링해야 한다.

기타 참고 및 공시

기사 원문 작성자는 Patrick Sanders이며, 해당 작성자는 엔비디아(Nvidia) 주식 보유 포지션을 보유하고 있다. 또한 모틀리 풀(The Motley Fool)은 엔비디아와 오라클을 추천하거나 포지션을 보유하고 있다는 공시를 하고 있다. 본 보도는 모틀리 풀의 자료를 바탕으로 객관적 사실과 데이터를 정리·해설한 것이다.

※ 본문에 제시된 재무수치와 계약 규모 등은 기사 작성 시점의 공개자료 및 회사 발표를 근거로 정리한 수치이다.