요약 : 빌 애크먼(Bill Ackman)과 그의 운용사 퍼싱스퀘어 캐피털(Pershing Square Capital)은 인공지능(AI) 관련 주식에 다양한 방식으로 노출되어 있다. 이들은 직·간접적으로 AI 인프라와 클라우드, 플랫폼을 제공하는 기업들에 집중 투자하면서도, 주가가 과열되면 일부를 매도하는 전략을 활용하고 있다.

2026년 2월 28일, 나스닥닷컴의 보도에 따르면, 애크먼과 퍼싱스퀘어는 2025년 4분기 기준으로 단지 10개 기업만을 보유한 집중 포트폴리오를 운용하고 있다. 이는 특정 기업에 대한 강한 확신을 반영하는 것이며, 성과가 좋을 경우 큰 폭의 수익으로 이어질 수 있다.

퍼싱스퀘어의 포트폴리오에서 브룩필드(Brookfield, NYSE: BN)는 포트폴리오의 약 18%를 차지하는 최대 보유 종목이다. 브룩필드는 전력 송배전, 에너지 발전, 데이터센터 등 AI 확장에 필수적인 인프라에 직접 관여하거나 관련 기업에 대규모 투자를 단행하고 있다. 따라서 인프라·유틸리티 측면에서의 AI 수혜를 노리는 포지션으로 해석된다.

퍼싱스퀘어의 포트폴리오에서 브룩필드(Brookfield, NYSE: BN)는 포트폴리오의 약 18%를 차지하는 최대 보유 종목이다. 브룩필드는 전력 송배전, 에너지 발전, 데이터센터 등 AI 확장에 필수적인 인프라에 직접 관여하거나 관련 기업에 대규모 투자를 단행하고 있다. 따라서 인프라·유틸리티 측면에서의 AI 수혜를 노리는 포지션으로 해석된다.

아마존(Amazon, NASDAQ: AMZN)은 포트폴리오의 약 14%를 차지하며 애크먼이 여러 차례 매수로 비중을 늘린 종목이다. 특히 2025년 4월 관세로 인한 급락 구간에서 최초 매수를 했고, 2025년 4분기에도 지분을 65% 늘렸다고 보도되었다. 아마존의 클라우드 플랫폼인 AWS(Amazon Web Services)는 대부분의 AI 스타트업과 연구팀이 자체 대규모 데이터센터를 구축하지 못하는 현실에서 연산 자원을 임대해 주는 핵심 인프라 역할을 한다. 이로 인해 AWS가 지속적으로 우수한 성과를 낼 경우 아마존의 중장기 성장이 뒷받침될 가능성이 크다.

메타 플랫폼(Meta Platforms, NASDAQ: META)은 2025년 4분기에 애크먼이 약 20억 달러에 달하는 매수를 집행한 종목이다. 메타는 페이스북, 인스타그램을 보유한 기업으로 광범위한 AI 연구와 제품 개발을 진행 중이나, AI 투자 확대에 따른 비용 증가로 시장의 우려를 받고 있어 주가가 고점 대비 상당 폭 하락했다. 애크먼은 이를 저평가 매수 기회로 판단해 대규모로 매입한 것으로 보인다.

메타 플랫폼(Meta Platforms, NASDAQ: META)은 2025년 4분기에 애크먼이 약 20억 달러에 달하는 매수를 집행한 종목이다. 메타는 페이스북, 인스타그램을 보유한 기업으로 광범위한 AI 연구와 제품 개발을 진행 중이나, AI 투자 확대에 따른 비용 증가로 시장의 우려를 받고 있어 주가가 고점 대비 상당 폭 하락했다. 애크먼은 이를 저평가 매수 기회로 판단해 대규모로 매입한 것으로 보인다.

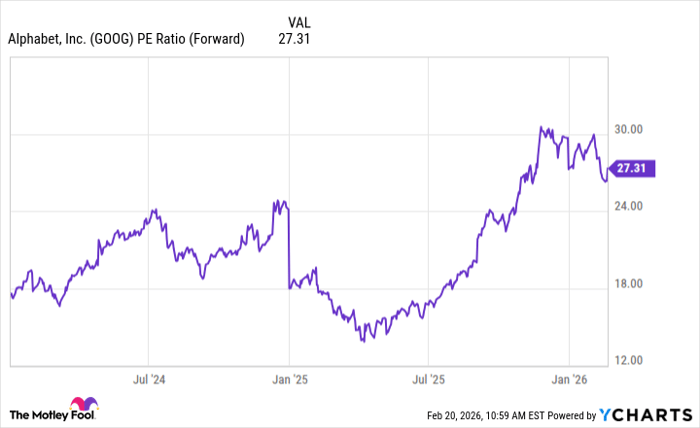

매도도 병행하는 전략 : 애크먼은 단순히 매수만 하는 것이 아니라, 일부 종목을 매도하면서 포트폴리오 균형을 조정하고 있다. 알파벳(Alphabet, NASDAQ: GOOG/GOOGL)은 두 종류의 주식을 포함해 퍼싱스퀘어 포트폴리오의 거의 14%를 차지하는 핵심 보유종목이지만, 최근 랠리로 인해 주가가 상대적으로 고평가된 측면을 우려해 일부를 매각한 정황이 포착되었다. 보도에 따르면 알파벳의 선행 주가수익비율(Forward P/E)은 약 27배 수준이다.

선행 주가수익비율(Forward P/E)에 대한 설명 : ※ 선행 P/E는 향후 예상되는 이익을 기준으로 산출한 P/E로, 투자자들이 미래 수익성에 대해 얼마나 높은 기대를 갖고 있는지를 나타낸다. 일반적으로 업종 평균이나 역사적 평균 대비 높은 수치는 시장의 기대가 이미 주가에 상당 부분 반영되었음을 시사한다.

종합적으로 관찰하면, 애크먼의 전략은 ‘저평가된 AI 관련 주식을 매수하고, 과도하게 과열된 주식은 매도한다’는 원칙에 기초한다. 이는 가치투자와 성장투자의 결합으로 볼 수 있다.

투자자들을 위한 실용적 시사점 : 퍼싱스퀘어의 포지셔닝에서 얻을 수 있는 핵심 교훈은 다음과 같다. 첫째, AI에 대한 투자 방식은 단일 종목 쫓기가 아니라 인프라·플랫폼·서비스 등 다양한 경로로 분산해 접근할 필요가 있다. 둘째, 대형 테크 기업들은 AI 생태계의 인프라를 제공하는 경우가 많아 중장기적 성장 수혜가 가능하다. 셋째, 시장의 낙관·비관이 급변할 때에는 포지션을 적극적으로 조정하는 매매 규율이 필요하다.

시장 영향 분석 : 전문가들은 애크먼과 같은 대형 헤지펀드의 매매가 단기적으로는 관련 종목의 변동성을 키울 수 있지만, 중장기적으로는 기업의 펀더멘털 변화를 반영하는 신호로 해석된다고 본다. 예컨대 브룩필드와 같은 인프라 기업에 대한 대규모 매집은 관련 산업에 대한 자본 유입과 추가 투자로 이어질 가능성이 있으며, 이는 데이터센터 건설·전력 인프라 확충 등 실물투자 증가로 연결될 수 있다. 반면 알파벳처럼 밸류에이션(valuation)이 빠르게 높아진 종목은 차익 실현 매물이 나와 단기 조정이 불가피할 수 있다.

리스크와 고려사항 : AI 투자에는 기술적 불확실성, 규제·윤리 문제, 금리와 거시경제 변수에 따른 자금조달 비용 변화 등의 리스크가 상존한다. 특히 대형 기술주의 경우 밸류에이션 리스크가 커서 선행 P/E, 현금흐름, R&D(연구개발) 지출 등을 종합적으로 검토해야 한다. 또한 SEC(미 증권거래위원회)에 제출되는 분기 보유 보고서는 최대 45일의 지연이 있으므로, 실시간 포지셔닝을 반영하지 않는 점을 유의해야 한다.

참고 및 공시 : 보도에 따르면 퍼싱스퀘어는 2025년 4분기 기준 10개 기업만을 보유했고, 브룩필드 약 18%, 아마존 약 14%, 알파벳 약 14% 등으로 구성되어 있다. 메타에 대해서는 2025년 4분기에 약 20억 달러 규모의 매수가 이루어졌다. 또한 알파벳의 선행 P/E는 약 27배로 보도되었다. 기사 작성과 관련해 원문을 집필한 키든 드루리(Keithen Drury)는 알파벳·아마존·메타에 포지션을 보유하고 있으며, 모틀리풀(The Motley Fool)은 알파벳·아마존·브룩필드·브룩필드 코퍼레이션·메타 플랫폼스를 추천하거나 포지션을 보유하고 있다는 공시를 하고 있다. 스톡 어드바이저(Stock Advisor)의 누적 평균 수익률은 2026년 2월 28일 기준 약 941%로 기재되어 있다.

결론 : AI 투자에서 ‘억만장자와 같은 방식’을 모방하려면 단일 히트 종목을 쫓기보다는 인프라·플랫폼·서비스 등 AI 생태계 전반에 걸쳐 전략적으로 노출을 분산하고, 밸류에이션 신호에 따라 적극적으로 리밸런싱하는 접근이 필요하다. 시장 관측은 이러한 전략이 장기적으로 유효할 수 있다고 보지만, 투자자들은 밸류에이션, 규제, 거시환경 변화 등 리스크 요인을 면밀히 검토해야 한다.