핵심 포인트

• 알파벳의 사업 구조는 여전히 견고한 성장세를 보이고 있다.

• 구글 클라우드가 최근 신규 대형 고객을 유치했다.

• 현재 주가 수준이 동종 대형 기술주 대비 압도적으로 저렴하다.

2025년 8월 3일, 나스닥닷컴의 보도에 따르면, 나스닥 상장사 알파벳(NASDAQ: GOOG·GOOGL)은 시가총액 기준 세계 최대 수준의 기술기업이지만, 주가수익비율(PER)이 동종 빅테크 평균 대비 낮은 수준에 머물러 있다. 다수 투자자가 ‘싼 종목’이라는 이유만으로 관심을 보이지만, 저평가 주식의 내재 가치를 면밀히 검증하는 과정이 필요하다. 본 기사에서는 알파벳이 현재 가격대에서 가장 스마트한 투자처라는 다섯 가지 논거를 제시한다.

이미지: 게티이미지뱅크

이미지: 게티이미지뱅크

1. 구글 검색 매출이 가파르게 증가하고 있다

시장 일각에서는 생성형 인공지능(Generative AI)의 부상으로 구글 검색 사용량이 급감할 것이라는 우려가 제기돼 왔다. 그러나 2025년 2분기 구글 검색 부문 매출은 전년 동기 대비 12% 증가해 전분기의 10% 성장률보다 오히려 가속화됐다. 이는 핵심 사업이 흔들린다는 ‘베어(약세) 시나리오’가 재무 지표로는 확인되지 않고 있음을 의미한다.

“검색 매출이 무너질 것이라는 가정은 숫자로 입증되지 않았다”는 점이 투자자들에게 가장 중요한 신호다.

생성형 AI란? 텍스트·이미지·음성 등 새로운 콘텐츠를 스스로 만들어 내는 인공지능 기술로, 대표 사례로는 챗GPT, 미드저니 등이 있다. 검색창 대신 AI 챗봇을 사용해 정보를 얻는 사용자가 늘며 검색 플랫폼의 경쟁력이 약화될 수 있다는 우려가 나온다.

2. AI 검색 오버뷰(Overviews)로 생성형 AI와의 격차 해소

알파벳은 위협을 기회로 전환했다. 구글은 검색 결과 최상단에 AI Search Overviews를 배치해 요약 답변을 제공하고 있다. 경영진에 따르면 해당 기능은 40개 언어로 서비스되며 20억 명 이상이 이미 경험했다. 회사 측은 ‘오버뷰’의 단위당 수익(광고 단가)이 전통적 검색과 유사하다고 밝히고 있어, 트래픽 이동이 발생하더라도 수익 기반은 흔들리지 않을 전망이다.

3. 구글 클라우드, 세계적 AI 기업 오픈AI를 고객으로 확보

구글 클라우드(Google Cloud)는 고성능 서버·저장장치를 인터넷을 통해 임대하는 서비스(IaaS·PaaS)다. 최근 챗GPT 개발사 오픈AI(OpenAI)가 구글 클라우드를 채택하면서 시장의 이목이 집중됐다. 오픈AI는 마이크로소프트의 애저(Azure)를 주력 인프라로 사용해 왔지만, 구글이 제공하는 ‘모델 중립성’과 고성능 TPU(텐서 처리 장치)에 매력을 느낀 것으로 분석된다.

이는 경쟁 모델인 제미나이(Gemini)를 보유하고 있음에도 경쟁사를 품은 사례로, 구글 클라우드의 기술력과 신뢰도를 동시에 입증했다.

4. 클라우드 부문의 수익성이 급격히 개선

2025년 1분기 구글 클라우드 매출은 전년 동기 대비 32% 증가했다. 특히 2분기 영업이익률이 21%로, 전년의 11%에서 큰 폭으로 개선됐다. 전통 워크로드의 클라우드 이전과 AI 연산 수요의 동시 성장이라는 ‘쌍발 엔진’이 작동하면서, 클라우드는 향후 10년간 알파벳 실적의 핵심 축으로 부상할 가능성이 높다.

클라우드 산업은 규모가 커질수록 단가가 내려가는 ‘규모의 경제’가 적용되며, 한번 확보한 고객은 높은 전환장벽 때문에 이탈률이 낮다. 알파벳은 이러한 구조적 강점을 바탕으로 장기적 캐시플로 창출이 가능하다는 점이 돋보인다.

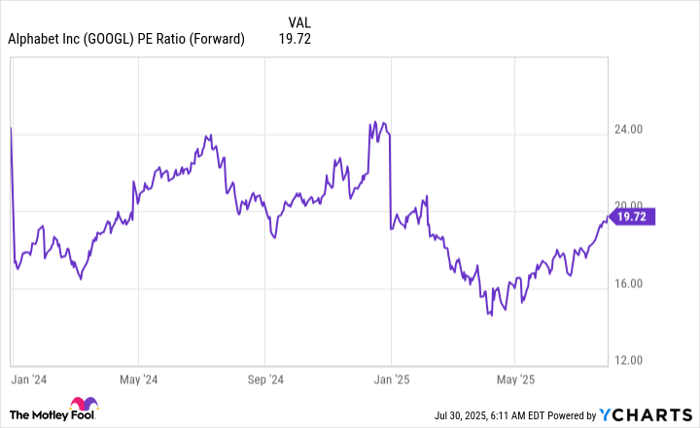

5. 빅테크 중 가장 낮은 밸류에이션

알파벳의 미래 주가수익비율(Forward P/E)은 20배 미만으로, S&P500 평균 24배 및 다른 빅테크 기업의 27~38배 수준과 비교해 현저히 낮다.

자료: YCharts

자료: YCharts

Forward P/E란? 향후 12개월 예상 순이익 대비 현재 주가를 나눈 값으로, 기업의 미래 이익 창출력에 대한 시장 기대치를 보여주는 지표다. 낮을수록 시장이 기대하는 성장 대비 주가가 저렴하다는 뜻으로 해석될 수 있다.

동 지표를 감안하면, 알파벳이 저평가됐거나 혹은 타 빅테크가 고평가됐다는 두 가지 결론 가운데 하나가 성립한다. 투자자는 전자에 베팅함으로써 ‘과도한 지불’을 피할 수 있다.

전문가 시각: 위험과 기회

물론 생성형 AI 경쟁 심화, 디지털 광고 경기 변동, 규제 리스크 등은 알파벳의 잠재적 악재로 남아 있다. 그러나 성장성과 수익성 모두가 개선되고 있는 상황에서 낮은 밸류에이션은 장기 투자자에게 매력적인 안전마진을 제공한다. 또한 구글 클라우드의 고성장·고마진 트렌드가 이어질 경우, 시장은 동사의 가치를 재평가할 소지가 크다.

※ 정보 공개: 기사 작성 시점 기준으로 일부 애널리스트와 투자 자문사는 알파벳 주식을 보유하고 있으며, 이는 이해 상충 가능성을 내포할 수 있다.

결론: 검색·클라우드·AI라는 세 축이 동시에 성장하는 가운데, 주가가 상대적으로 저렴한 알파벳은 현 시점에서 가장 스마트한 매수 후보로 평가된다.