핵심 요약

아마존의 클라우드 사업(AWS)은 성장 가속화 신호를 보이고 있고, 전자상거래 부문도 꾸준히 확대되고 있다. 현재 주가수익비율(P/E)은 31배로 주요 빅테크에 비해 상대적으로 낮게 평가되며, 기업의 영업이익률 개선을 전제로 하면 2026년 매수 매력도가 존재한다는 진단이 제기된다.

아마존(Amazon, 나스닥: AMZN)은 지난 5년간 S&P 500 지수를 하회했다. 같은 기간 S&P 500은 98% 상승한 반면, 아마존의 주가는 40% 상승하는 데 그쳤다. 이는 북미에서 클라우드 컴퓨팅과 전자상거래를 선도해온 기술주 가운데 다소 이례적인 성과다.

2025년 12월 20일, 나스닥닷컴의 보도에 따르면, 아마존의 기저(underlying) 사업은 여전히 양호한 흐름을 보이고 있으며, 이 점이 2026년 투자 판단에서 핵심 변수가 될 수 있다고 분석했다. 본 보도는 아마존의 클라우드 부문 성장 가속, 전자상거래의 지속적 확장, 그리고 이와 연동된 마진 개선 가능성에 초점을 맞추고 있다.

클라우드 성장의 가속

아마존의 클라우드 컴퓨팅 부문인 Amazon Web Services(AWS)는 한동안 경쟁사인 구글 클라우드(Google Cloud)와 마이크로소프트 애저(Microsoft Azure)에 비해 성장률이 낮다는 평가를 받아왔다. 그러나 최근 분기에서 AWS의 매출은 연간 기준 20% 성장하며 330억 달러에 도달했다. 특히 스타트업인 Anthropic과의 광범위한 파트너십이 눈에 띄며, Anthropic이 자사 인공지능(AI) 모델을 훈련·운영하는 과정에서 발생하는 수십억 달러 규모의 컴퓨팅 지출 상당 부분이 AWS로 향하고 있다.

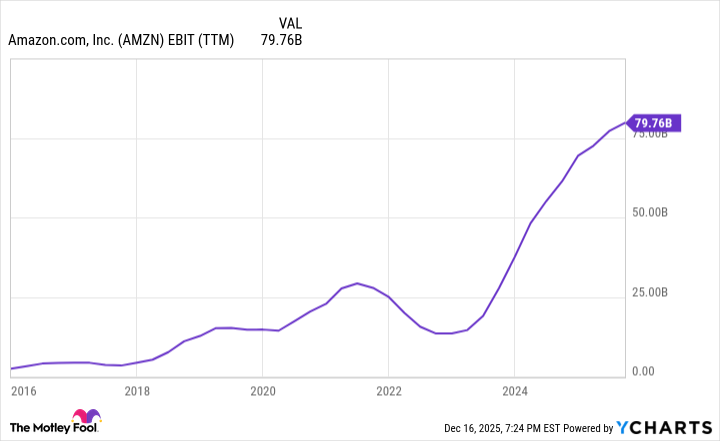

AWS는 독점적 지위까지는 아니더라도 높은 수익성을 보유하고 있으며, AI 노출 여부와 관계없이 아마존의 지속 가능한 성장 동력으로 평가된다. 최근 12개월(트레일링 12개월, TTM) 기준 영업이익(operating income)은 440억 달러 수준으로, 투자자들이 과소평가하고 있을 가능성이 있다.

전자상거래 부문은 잊지 말아야 할 핵심 사업

현재 투자자들의 관심이 AI, 클라우드, 반도체 등에 집중되어 있으나, 아마존의 전자상거래 및 배송 사업은 여전히 거대한 비중을 차지하고 있다. 북미 리테일(소매) 매출은 최근 분기 기준 전년 대비 11% 증가해 1,000억 달러를 상회했다. 최근 12개월 기준으로 이 부문은 광고 매출 640억 달러, 제3자 셀러 서비스 수익 1,668억 달러, 구독 수익 480억 달러 등 고마진 비즈니스 라인에서 합쳐 연 환산 약 3,000억 달러에 달하는 매출을 창출하고 있다. 이러한 구조 변화는 전통적인 1차 판매(1P) 모델보다 높은 이익률로 이어지며 향후 영업마진 개선의 기반이 된다.

다만 2025년 기준 북미 리테일 부문의 영업마진은 6.6% 수준으로, 아마존은 성장을 위해 지속적으로 투자를 집행하고 있다. 보도는 2026년 이후 이러한 투자와 사업 믹스 전환이 결합되어 점진적인 마진 확대로 이어질 것으로 전망했다.

투자 논리: 왜 2026년에 매수로 판단하는가

아마존의 주가는 현재 주가수익비율(P/E) 31배에 거래되고 있다. 이는 빅테크 동종 기업들과 비교했을 때 상대적으로 낮은 편이다. 수익성 개선과 매출 고성장 유지라는 가정 하에 2026년 매수 매력도가 높다는 논리다.

구체적으로 숫자를 대입해보면, 트레일링 매출은 6,910억 달러이다. 만약 향후 3년간 연평균 매출 성장률을 10%로 가정하면 3년 뒤 매출은 9,190억 달러에 이를 것이다. 현재 통합 기준 영업이익률(EBIT)은 11.5%인데, AWS의 빠른 성장과 리테일 부문의 꾸준한 마진 확장으로 3년 후 영업이익률이 15%로 상승한다고 가정하면 그때의 영업이익(operating earnings)은 1,380억 달러 수준이 된다. 이는 현재 추정치인 800억 달러보다 크게 증가한 수치다.

이러한 매출 및 이익 확대는 주당순이익(EPS)과 기업가치 평가에서 긍정적인 효과를 주며, 현 P/E 수준을 유지하거나 소폭 조정되는 가운데도 주가 상승 여력이 있다는 해석이 가능하다. 따라서 장기 투자자 관점에서는 2026년에 매수 기회로 볼 여지가 있다고 보도는 정리했다.

투자 전 고려사항

아래 사항들은 투자자가 매수 결정을 내리기 전에 반드시 검토해야 할 변수들이다.

시장 경쟁 — 클라우드 시장의 경쟁 심화(구글·마이크로소프트 등)와 AI 인프라 수요의 변동은 AWS의 성장률에 직접적인 영향을 미친다.

마진 개선 속도 — 리테일 사업의 구조적 전환이 실제로 얼마나 빠르게 마진 개선으로 연결되는지는 불확실성이 존재한다. 아마존은 여전히 성장 투자를 병행하고 있어 단기적으로는 마진이 둔화될 가능성도 있다.

밸류에이션 위험 — P/E 31배는 현재로서는 매력적일 수 있으나, 금리 변동, 경기 둔화, 기술주 리레이팅(재평가) 등 외부 요인에 의해 단기 변동성이 클 수 있다.

이들 변수를 종합하면, 아마존은 핵심 사업의 질이 양호하고 성장과 마진 개선 잠재력이 명확한 기업이다. 다만 투자 시기와 포지셔닝은 투자자의 투자기간, 위험선호도, 포트폴리오 구성에 따라 달라질 수 있다.

전문적 해설: 주요 용어 및 개념 설명

P/E(주가수익비율) — 주가를 1주당 순이익으로 나눈 값으로, 기업의 이익 대비 주가 수준을 나타내는 지표다. 일반적으로 높은 P/E는 미래 성장 기대를 반영하며, 낮은 P/E는 현재 이익 대비 주가가 상대적으로 저평가되었을 가능성을 시사한다.

EBIT(이자·세금·비용 차감 전 영업이익) — 기업 본연의 영업활동에서 발생한 이익을 나타내는 지표로, 영업이익률은 기업의 영업 효율성을 평가하는 데 사용된다.

AWS — 아마존의 클라우드 컴퓨팅 부문(Amazon Web Services)으로, 클라우드 인프라·플랫폼·서비스를 제공한다. AI 모델 학습·추론 수요가 증가하면서 클라우드 사업의 중요성이 더욱 커지고 있다.

Anthropic — AI 스타트업으로, 대규모 언어모델 등 AI 기술을 개발·운영하며 막대한 컴퓨팅 자원을 소모한다. 이들의 클라우드 사용 확대가 AWS 매출에 긍정적 영향을 미치고 있다.

추가 공개자료: 보도는 아마존의 재무지표와 최근 분기 실적, 그리고 Motley Fool의 분석을 인용했다. Motley Fool의 Stock Advisor 리스트에 아마존은 포함되지 않았으며, 해당 서비스의 과거 평균 수익률은 2025년 12월 20일 기준 972%로 소개되었다.

공시 및 이해관계 — 본 기사에 인용된 원문 저자 Brett Schafer는 보도 시점에 언급된 종목들에 대해 어떤 포지션도 보유하고 있지 않다고 명시되어 있다. 또한 Motley Fool은 아마존 보유 포지션이 있으며, 관련 공개정책을 통해 이를 밝히고 있다. 마지막으로 원문에는 저자의 견해가 반드시 나스닥, Inc.의 공식 견해를 반영하는 것은 아니라는 고지가 포함되어 있다.

결론적으로, 아마존은 클라우드 성장 가속과 전자상거래의 고마진 전환이라는 두 축을 통해 향후 매출 및 이익 확대의 잠재력을 보유하고 있다. 현재 P/E 31배라는 밸류에이션을 고려할 때, 영업이익률과 매출 성장 가정이 현실화될 경우 2026년 이후의 매수 매력도는 충분하다는 분석이 가능하다. 다만 시장 경쟁, 마진 전환 속도, 거시경제 변수 등 리스크 요인도 상존하므로, 투자자들은 포지션 크기와 투자 기간을 신중히 결정해야 한다.

원문 출처: The Motley Fool, Brett Schafer; 보도일: 2025년 12월 20일