핵심 요약

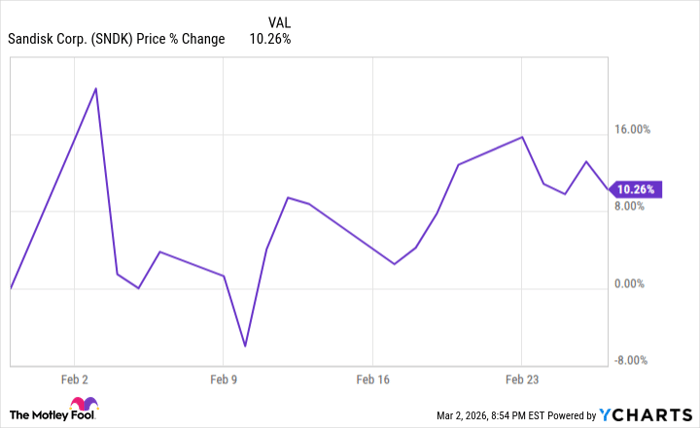

샌디스크(SNDK)의 주가는 최근 6개월 동안 1,000% 이상 급등했으나 2026년 2월에는 급등세가 다소 완화되었음에도 불구하고 2월 한 달 동안 10% 상승하는 등 두 자릿수 상승을 기록했다.

2026년 3월 3일, 더 모틀리 풀(Motley Fool)의 보도에 따르면, 샌디스크는 AI(인공지능) 수요로 인한 메모리 반도체 시장의 공급 부족 영향으로 혜택을 보고 있으며, 2월에도 메모리 및 AI 섹터 전반의 변동성에 따라 주가가 움직였다.

자료: YCharts

상세 보도 내용

샌디스크(NASDAQ: SNDK)는 지난 6개월간 시장에서 가장 우수한 성과를 보인 종목 중 하나였으며, 최근 6개월 동안 주가가 1,000% 이상 상승했다. 그러나 이런 고성장은 2월 들어 다소 둔화되었고, 그럼에도 불구하고 S&P 글로벌 마켓 인텔리전스(S&P Global Market Intelligence)의 데이터에 따르면 2월 한 달 동안 주가가 약 10% 상승했다.

2월에는 회사 자체의 중대한 호재성 공시가 없었으나, 메모리와 AI 관련 섹터의 광범위한 등락에 따라 샌디스크의 주가도 등락을 반복했다. 회사는 서구전자의(Western Digital) 보유주식이 매도 대상인 2차(세컨더리) 주식공모(secondary offering)을 발표했으나, 해당 공모는 회사에 현금을 유입시키는 성격은 아니었다(공모 물량이 기존 보유주주 소유였기 때문임).

이미지 출처: Getty Images

메모리 붐의 배경

메모리 관련 종목들은 최근 몇 달 동안 AI 중심의 수요 증가로 인해 핵심 칩의 공급이 부족해지면서 급등했다. 특히 샌디스크는 기업 규모가 마이크론(Micron) 등 업계 선두 기업보다 작기 때문에 높은 퍼포먼스를 시현했다는 점에서 눈에 띈다. 샌디스크의 급등은 부분적으로는 기업 규모의 레버리지(상대적 민감도) 때문으로 해석된다.

또한, CEO 데이비드 괴켈러(David Goeckeler)는 2월 말 투자자 회의에서 회사가 데이터센터 고객과의 장기 공급 계약(long-term supply agreements) 체결에 집중하고 있다고 밝혔다. 회사가 장기 공급계약을 확보하면, 현재의 수요 급증을 장기적 안정성으로 연결하는 데 도움이 될 수 있다. 메모리 하위섹터는 전통적으로 주기적(cyclical) 특성이 강한 것으로 알려져 있어, 장기 계약은 수익 변동성을 완화하는 수단이 될 수 있다.

업계 애널리스트들은 샌디스크의 매출이 2026 회계연도까지 약 155억 달러(US$15.5 billion)로 두 배 이상 증가하며, 주당순이익(EPS)은 약 $39.84로 급증할 것으로 전망한다. 이 같은 예상치를 바탕으로 샌디스크의 주가는 선행 주가수익비율(forward P/E)이 16 미만 수준에서 거래되고 있다.

불확실성과 리스크 요인

공급이 타이트해지는 시장 환경에도 불구하고 샌디스크가 직면한 불확실성은 존재한다. 헤지펀드인 Citron Research는 샌디스크에 대해 공매도 포지션을 취했다고 발표하면서, 샌디스크가 판매하는 제품은 본질적으로 상품(commodity)화된 제품이며 메모리 시장은 주기성이 강하다는 점을 지적했다. 또한 일부 투자자들은 회사가 발표한 SSD(솔리드스테이트드라이브) 업그레이드 발표에 기대보다 미온적인 반응을 보였다.

샌디스크는 서구전자에서 1년 전에 분할·상장(spin-off)된 지 1년밖에 되지 않아, 마이크론 등 메모리 분야의 기존 선두 기업들보다 사업 기반이 상대적으로 덜 확립되어 있다. 따라서 단기적으로는 메모리 시장의 가격 변동과 회사의 제품 혁신 발표에 따라 주가가 크게 영향을 받을 가능성이 높다.

용어 설명

본 기사에서 다루는 주요 용어에 대한 설명은 다음과 같다.

플래시 메모리(Flash memory)는 비휘발성 메모리로, 전원이 꺼져도 데이터를 보관하는 반도체다. SSD(솔리드스테이트드라이브)는 이러한 플래시 메모리를 저장 매체로 사용하는 장치다. 선행 주가수익비율(forward P/E)은 애널리스트가 예상한 향후 12개월 또는 다음 회계연도의 예상 순이익을 기준으로 산출한 주가수익비율로, 기업의 미래 수익성에 대한 시장의 기대를 반영한다. 세컨더리 오퍼링(secondary offering)은 기존 주주가 보유한 주식을 공모하는 형태로, 회사가 신주를 발행해 자금을 조달하는 퍼스트(Primary) 오퍼링과 목적이 다르다. 공매도(short)는 투자자가 주가 하락을 예상해 주식을 빌려 팔고 나중에 더 낮은 가격에 사들여 차익을 얻는 전략이다.

향후 전망과 시장에 미칠 영향

전문가들의 예상과 시장 구조를 기반으로 한 체계적 분석에 따르면, 샌디스크의 중·단기 주가 흐름은 다음의 요인들에 의해 좌우될 가능성이 크다. 첫째, AI 및 데이터센터 수요에 따른 메모리 공급 부족의 지속성이다. 공급 부족이 계속된다면 샌디스크는 단기적으로 추가적인 이익을 누릴 수 있다. 둘째, 회사의 제품 포트폴리오 전환 및 지속 가능한 고부가가치 제품 개발 능력이다. 샌디스크가 단순한 비용 경쟁형 상품에서 벗어나 차별화된 SSD 및 고성능 메모리 제품으로 전환하지 못하면, 공급 부족 완화 시 주가 조정이 발생할 수 있다. 셋째, 대형 고객과의 장기 공급계약 체결 여부는 매출의 예측 가능성을 높여 주가 변동성을 낮추는 요인이 될 수 있다.

거시 경제와 반도체 업황을 고려하면, 메모리 가격의 사이클에 따라 섹터 전체가 큰 폭으로 등락하는 특성이 존재한다. 따라서 투자자 관점에서는 샌디스크 주식을 메모리 사이클에 민감한 종목으로 간주하고 리스크 관리(예: 분할 매수, 손절 기준 설정 등)를 병행하는 것이 합리적이다. 또한 애널리스트 추정치(매출 155억 달러, EPS $39.84)는 낙관적 시나리오에 근거한 수치이므로, 이를 기준으로 한 밸류에이션은 시나리오별 민감도 분석이 필요하다.

회사·애널리스트·규제 관련 추가 정보

원문에서는 애널리스트들의 낙관적 추정과 함께 Motley Fool의 투자상품(Stock Advisor)의 과거 성과 수치(예: 평균 수익률 941% 등)를 언급했는데, 이는 해당 투자상품의 역사적 성과를 설명하는 자료였다. 또한 원문 작성자 Jeremy Bowman는 마이크론(Micron Technology)의 주식을 보유하고 있으며, Motley Fool은 마이크론과 서구전자(Western Digital)의 주식을 보유·추천하고 있다고 공개했다. 원문에는 또한 “The views and opinions expressed herein are the views and opinions of the author and do not necessarily reflect those of Nasdaq, Inc.”라는 면책 문구가 포함되어 있다.

결론

요약하면, 샌디스크는 AI 수요에 따른 메모리 공급 부족의 수혜를 받아 최근 큰 폭의 주가 상승을 기록했으며 2026년 2월에는 추가로 약 10% 상승했다. 다만 회사는 사업 기반이 상대적으로 짧고 제품 포트폴리오의 지속가능성에 대한 의문이 존재하므로, 투자자들은 메모리 시장의 주기성, 회사의 제품 혁신 속도 및 장기 공급계약 확보 여부를 주의 깊게 살펴야 한다. 향후 주가 방향은 메모리 가격과 회사의 제품 전략에 따라 단기적 변동성이 계속될 것으로 예상된다.

참고: 본 기사는 원문 보도를 번역·정리한 내용이며, 기사에 포함된 수치와 발언은 원문 출처에 근거한다.