많은 기술주가 연중 최고치로 반등하고 있는 가운데, 일부 우량주는 여전히 할인 구간에 머물러 있다. 이러한 할인은 운영상의 일시적 문제, 경쟁 우려, 혹은 투자자의 익숙하지 않음 등 여러 원인으로 설명될 수 있다. 본 보도는 최근 조정 국면을 겪은 세 개의 고품질 주식이 향후 강세장(불 런)에 대비해 매수 기회가 될 수 있다는 관점을 중심으로 전개한다.

2026년 1월 17일, 나스닥닷컴의 보도에 따르면, 다음 세 종목이 현재의 하락을 매수 기회로 제공할 수 있다는 분석이 제기되었다.

CROWDSTRIKE (크라우드스트라이크)

1999년 BusinessWeek에서 워런 버핏이 말한 “위대한 기업이 일시적인 문제에 빠졌을 때가 우리에게는 최고의 기회다… 우리가 원하던 것은 수술대 위에 올라와 있을 때 그들을 사는 것이다.”라는 인용구는 크라우드스트라이크(나스닥: CRWD)의 최근 상황을 해석하는 데 적절한 맥락을 제공한다.

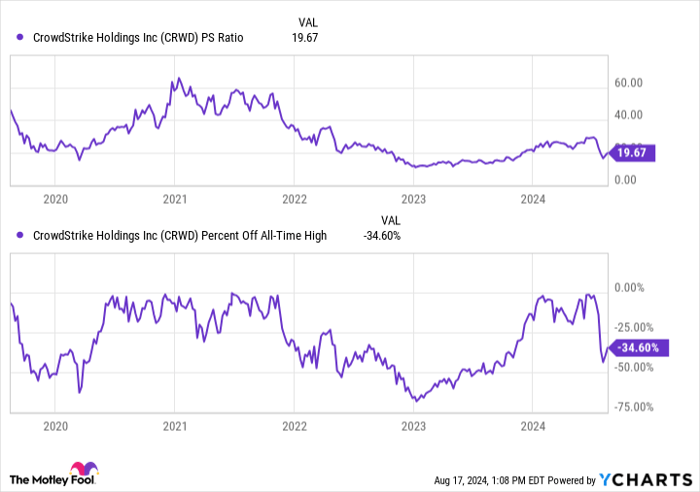

크라우드스트라이크는 7월 18일 소프트웨어 업데이트 문제로 인해 윈도우 시스템에서 자사의 소프트웨어가 충돌하는 사태가 발생했다. 이 사고로 인해 항공편 대량 결항, 비(非)필수 수술 지연, 전 세계 비즈니스 혼선 등이 보고되었고, 결과적으로 주가는 최고점 직후 약 35% 하락했다. 해당 조정으로 회사의 매출 대비 주가(Price-to-Sales, P/S 비율)는 20 이하로 후퇴했다.

중요한 점은 이번 사고가 사이버 공격이 아닌 내부 테스트 과정의 실수로 밝혀졌다는 사실이다. 이는 시스템적 오류이지만 기술적으로는 수정 가능한 운영상의 문제로 분류된다. 크라우드스트라이크는 이미 자사의 Falcon 에이전트가 빅데이터와 인공지능(AI)을 활용해 보안 기능을 지속적으로 향상시켜온 기업이다. 여러 제품 모듈을 통합해 엔드유저의 사이버 지출을 단순화하는 원스톱 플랫폼으로 자리매김해왔고, 그 결과 동종 업계 대비 우수한 성장과 수익성을 보여왔다.

단기적으로는 법적 벌금, 매출 손실 등 비용 부담이 불가피하겠으나, 운영상의 결함이란 점에서 경영진의 내부 테스트 개선 조치가 이루어지면 수 분기 내에 수익성 회복이 가능할 것으로 보인다. 장기 투자자는 이번 조정을 매수 기회로 판단할 여지가 있다.

ALPHABET (알파벳/구글)

2026년 8월 5일이란 날짜는 보도 원문에 주요 사건 일자로 언급되었다. 이날 연방법원 판사는 알파벳(나스닥: GOOG, GOOGL)이 애플 등 공급업체와의 배타적 유통 계약을 통해 시장 지배력을 유지해왔다는 판단을 내렸고, 이튿주에는 미 법무부가 사실상 검색 사업 분할(브레이크업)을 검토하고 있다는 보도가 뒤따랐다. 이 일련의 악재와 7월 실적 발표 이후의 하락을 합하면, 알파벳 주가는 사상 최고치 대비 약 16% 하락한 상태다.

현재 알파벳 주식은 주가수익비율(P/E) 약 23배로 거래되고 있어, 같은 그룹의 주요 기술주들보다 상대적으로 저평가되어 있다. 법무부가 과도한 조치를 취할 경우 항소가 이어질 가능성이 높아 수년간 소송전이 장기화될 수 있다. 다만 월가의 다수 애널리스트는 즉각적인 분할 조치가 항소 단계에서 통과되기 어렵다고 보고 있다.

정부가 현실적으로 강제할 가능성이 큰 조치 중 하나는 알파벳이 아이폰의 기본 검색 엔진이 되기 위해 애플에 지급하는 금액을 중단시키는 것이다. 현재 알려진 바에 따르면 그 액수는 연간 200억 달러가 넘는 수준이다. 이 경우 단기적으로는 애플 관련 수입 감소가 발생할 수 있으나, 비용 구조를 고려하면 실질적 피해는 제한적일 수 있다. 과거 유럽 규제 당국이 안드로이드 초기 설정 과정에서 검색엔진 선택지를 제공하도록 요구했던 사례에서도 알파벳은 실질적인 시장 점유율 손실을 경험하지 않았다.

또한, 7월 실적 발표 후 주가가 약세를 보였지만 실적 자체는 양호했다. Google Search와 YouTube는 두 자릿수 성장률을 이어가고 있고, Google Cloud는 전년 대비 29% 성장영업이익 11억7천만 달러(1.17 billion)를 기록했다. 투자자들은 AI 관련 자본적지출(CapEx) 증가에 우려를 표하고 있다. 알파벳의 CapEx는 전년 대비 거의 2배로 증가해 132억 달러에 이르렀다. 다만 주요 기술기업들의 AI 투자 확대는 공통된 현상이며, 알파벳은 동종 기업 중에 순현금이 가장 풍부하다는 점에서 재무적 유연성이 있다.

알파벳은 AI 핵심 기술들 상당수를 개발해온 기업이며, 향후 AI 상품 경쟁에서도 주요 경쟁력을 유지할 가능성이 높다. ‘매그니피센트 세븐(Magnificent Seven)’ 중 가장 저렴한 밸류에이션을 가진 점은 최근 헤드라인 중심의 매도세가 매력적인 진입 기회를 제공한다고 해석할 수 있다.

KULICKE & SOFFA INDUSTRIES (쿨리크 앤 소파)

Kulicke & Soffa Industries(나스닥: KLIC)는 일반 소비자가 잘 알지 못할 수 있으나, 반도체 및 전자부품 조립용 장비 분야에서 핵심적인 역할을 하는 기업이다. 휴대전화, PC 등 대량 생산 전자기기 조립에는 이 회사의 기계가 널리 사용된다.

팬데믹 기간 동안 관련 장비 수요가 급증했으나 이후 일반 전자제품용 볼 본더(ball-bonder) 장비 수요는 크게 감소했다. 고객사들의 반등은 있었으나 의미 있는 회복에는 이르지 못했고, 산업용 및 자동차용 웨지 본딩(wedge-bonding) 장비도 전기차 시장의 둔화 영향으로 하향 조정됐다. 경영진은 본딩 장비의 주기(cycle)가 통상 6분기약 9분기에 근접해 오고 있다고 밝혔다. 회사는 현재 분기 매출이 전분기 수준(플랫)이 될 것으로 가이던스하며, 소폭의 양(positive) 이익 수준을 유지하고 있다.

그럼에도 불구하고 반전 시기가 도래하면 다음 사이클(대체로 내년으로 전망될 가능성이 있음)에서 강한 회복이 나타날 수 있다. 특히 쿨리크 앤 소파는 칩렛(chiplet) 기반의 고급 패키징 분야라는 고성장 세그먼트를 확보하고 있다. 향후 선도적인 첨단 칩은 최적화된 칩렛 구조로 제조될 가능성이 크고, 이에 따른 공정 수요가 크게 증가할 전망이다.

경영진은 실적 발표 컨퍼런스콜에서 칩렛 응용을 위한 Thermocompression Bonding(TCB) 장비 매출이 2021년 약 1,000만 달러에서 내년 약 1억 달러로 성장할 것으로 전망한다고 밝혔다. 이는 과거(추적 매출 기준) 약 14% 수준에 해당한다. TCB 비중이 커질수록 2025년 본격적인 성장 모멘텀이 형성될 수 있다.

회사는 경기 민감적인 비즈니스 특성을 지니며, 2022년 주당순이익이 주당 약 7달러에 달했던 반면, 작년에는 약 1달러 수준으로 급감했다. 두 수치의 중간값을 가정하면 현재 주가는 정상화 이익 대비 약 10배 초반 수준으로 거래된다. 또한 회사는 자사주 매입을 지속적으로 확대해 주주환원 정책을 강화하고 있다. 소형 기술주 중에서 기술적 전환과 사이클 복원 시 큰 폭의 상승 여지가 있는 종목으로 관찰할 필요가 있다.

용어 설명 및 배경

P/S 비율(Price-to-Sales) : 시가총액을 매출로 나눈 지표로, 기업의 매출 대비 시가총액 수준을 파악할 때 사용된다. 일반적으로 성장 기업의 밸류에이션을 비교할 때 활용된다.

CapEx(자본적지출) : 기업이 설비 투자 등 장기자산 취득을 위해 지출하는 금액이다. AI나 클라우드 인프라에 대한 투자는 단기간에 이익을 희생하면서 장기 성장 동력을 확보하기 위한 성격을 띤다.

볼 본더(Ball-bonder), 웨지 본더(Wedge-bonder) : 반도체 패키징 및 전자부품 조립에서 칩과 기판을 물리적으로 연결하기 위해 사용하는 장비들이다. 생산 주기와 수요 사이클에 민감하다.

TCB(열압착 본딩, Thermocompression Bonding) : 칩렛 등 고밀도 패키징에서 사용되는 본딩 기술로, 고성능 패키지 제조에 필수적인 공정이다.

칩렛(chiplet) : 대형 단일 칩 대신 여러 개의 기능 블록을 별도의 소형 칩으로 제조한 후 조합해 하나의 패키지로 구성하는 설계 방식이다. 제조 효율과 성능 최적화 측면에서 향후 반도체 산업의 주요 트렌드로 꼽힌다.

시장 영향 및 향후 전망(분석)

세 종목은 공통적으로 조정 국면을 겪고 있으나, 조정의 원인과 회복 경로는 상이하다. 크라우드스트라이크는 운영상의 단기적 결함이 신뢰 회복과 테스트 절차 개선으로 해결될 가능성이 높은 반면, 알파벳은 규제 리스크가 매출 구조(특히 애플과의 계약)에 미치는 영향이 변수다. 쿨리크 앤 소파는 업계 사이클과 기술 전환(칩렛 패키징)이라는 펀더멘털적 변수가 결합돼 있어, 경기 회복 및 신기술 채택 시 강한 실적 개선이 가능하다.

정책·규제 측면에서는 알파벳 관련 소송과 규제 대응이 장기적인 불확실성을 제공하나, 단기적 주가 하락은 이미 일정 부분 반영되었을 가능성이 크다. 소송 결과가 단기간에 극적으로 달라지지 않는 한, 알파벳의 대규모 현금 보유와 AI 경쟁력은 중장기적 모멘텀이 될 수 있다.

투자 관점에서 보면, 기술주 전반의 밸류에이션이 재평가되는 과정에서 운영상 수정 가능성이 큰 기업(예: 크라우드스트라이크)과 규제 리스크 대비 재무적 방어력을 가진 기업(예: 알파벳), 그리고 사이클 회복 시 고성장으로 전환 가능한 소형주(예: Kulicke & Soffa)를 포트폴리오 관점에서 분산 투자하는 전략이 유효할 수 있다. 특히 쿨리크 앤 소파의 경우 TCB 매출 비중 확대가 본격화되는 2025년을 기점으로 실적 개선이 가시화될 가능성이 있어 사이클 타이밍을 고려한 매수 전략이 요구된다.

리스크 관리 측면에서는 규제·소송·운영 리스크에 대한 모니터링, 분기 실적과 가이던스 변동에 따른 포지션 크기 조절, 그리고 개별 기업의 현금흐름 및 자본지출 계획을 주기적으로 점검하는 것이 중요하다.

공개 사항(Disclosure)

원문은 저자가 소속한 매체의 관점을 포함하고 있으며, 원문에는 다음과 같은 공개 사항이 포함되어 있었다. 알파벳의 임원 Suzanne Frey는 The Motley Fool 이사회의 일원이며, 칼럼 작성자 Billy Duberstein 및/또는 그의 고객은 알파벳, 애플, Kulicke & Soffa Industries 보유 포지션을 가지고 있을 수 있다. The Motley Fool은 알파벳, 애플, 크라우드스트라이크에 대해 포지션을 보유하거나 권고하고 있다. 원문은 저자의 관점을 반영하며 반드시 나스닥 주식시장 전체의 관점을 대변하지는 않는다.