시장 변화를 주도하는 세 가지 이야기는 현재 투자자들 사이에서 가장 큰 관심사로 떠오르고 있다. 첫째는 이란 사태(이란 전쟁)이며, 둘째는 기술 분야의 막대한 투자로 인해 촉발된 AI(인공지능) 혁신이다. 셋째는 사모 신용(private credit) 시장의 불안이다. 특히 많은 소프트웨어 기업들이 전통 은행이 아닌 사모(non-bank) 대출로 자금을 조달해 온 탓에, 지난 10년간 약 5천억 달러에서 현재 약 3조 달러 규모로 급성장한 사모 신용 시장이 흔들리고 있다.

2026년 4월 6일, 나스닥닷컴의 보도에 따르면, 이 세 가지 요인은 모두 사모 신용 펀드에 압력으로 작용하고 있다. 사모 신용은 과거 변동성이 낮고 안정적 수익을 제공한다고 마케팅된 바 있으나, 최근 일부 운용사가 환매 요청(redemption requests)을 펀드의 환매 상한(withdrawal “caps”)을 넘는 수준으로 접수하고 있다. 해당 펀드들은 공식적으로 반유동성(semiliquid) 성격을 띠며 일정 한도 내에서만 환매를 허용하지만, 환매 정책은 펀드별로 다르다.

이 같은 상황은 사모 신용 펀드의 핵심 약점을 드러낸다. 많은 투자자는 펀드 문서의 환매 제한 조항을 자세히 읽지 않았을 가능성이 크며, 실제로 위기 상황에서 유동성이 예상보다 빠르게 마비될 수 있다. 이런 맥락에서 폐쇄형 펀드(Closed-End Funds, CEFs)가 대안으로 주목받고 있다. CEF는 주식처럼 공개 시장에서 거래되며, 공개 상장된 기관으로서 동일한 규제와 공시 요건을 준수한다는 점에서 유동성 측면의 장점을 제공한다.

폐쇄형 펀드의 장점과 배당 수익은 특히 매력적이다. 현재 CEF의 평균 배당수익률은 약 9% 수준으로 알려져 있으며, 전 세계적으로 약 400개의 CEF가 주식·전환사채·사모지분 등 다양한 자산에 투자하고 있다. 이는 투자자에게 분산된 포트폴리오에 기반한 꾸준한 소득 흐름을 제공할 수 있다는 점에서 사모 신용이 제공하기 어려운 특성이다.

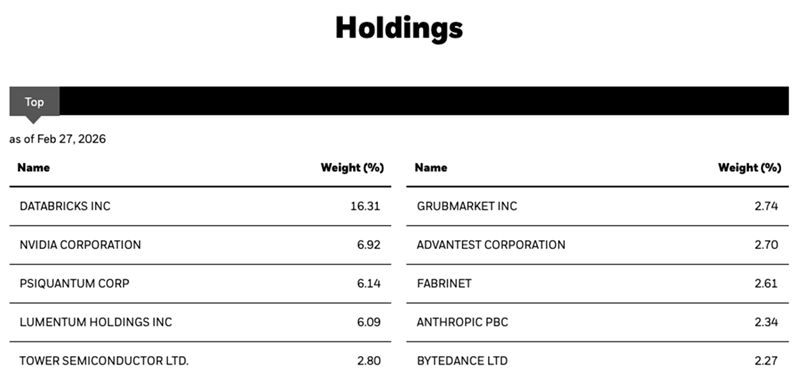

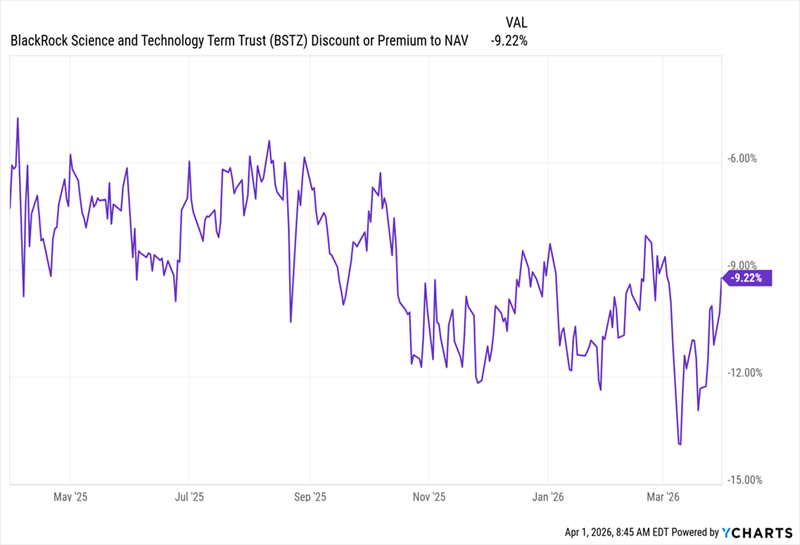

구체적 사례: 블랙록 사이언스 앤 테크놀로지 터미 트러스트(BSTZ). 이 펀드는 공개 거래되는 CEF의 한 예로, 본문 작성 시점의 배당수익률이 8.8%이고, 펀드 시장가격은 순자산가치(NAV)에 대해 약 9.2%의 할인(디스카운트)으로 거래되고 있다. BSTZ는 기술 섹터 중심의 포트폴리오를 보유하며, 운용사는 매수·매도 시점을 조정해 이익을 현금 배당으로 지급해 왔다. 이 펀드는 공개 주식(NVIDIA·Tower Semiconductor 등)과 성장 잠재력이 높은 사모 기업(ByteDance·Anthropic 등)의 지분을 함께 편입하고 있어 공개·사모 자산의 장점을 결합한다.

BSTZ의 포트폴리오 구성은 유명 상장 기술주인 NVIDIA(NVDA)와 Tower Semiconductor(TSEM)를 포함하고 있으며, 동시에 TikTok의 모회사인 ByteDance와 AI 챗봇 클로드(Anthropic) 같은 성장 사모기업 지분도 보유하고 있다. 이러한 구성은 투자자에게 공개시장과 사모시장의 성장 참여 기회를 제공하는 반면, 유동성은 공개시장에서의 거래를 통해 확보된다.

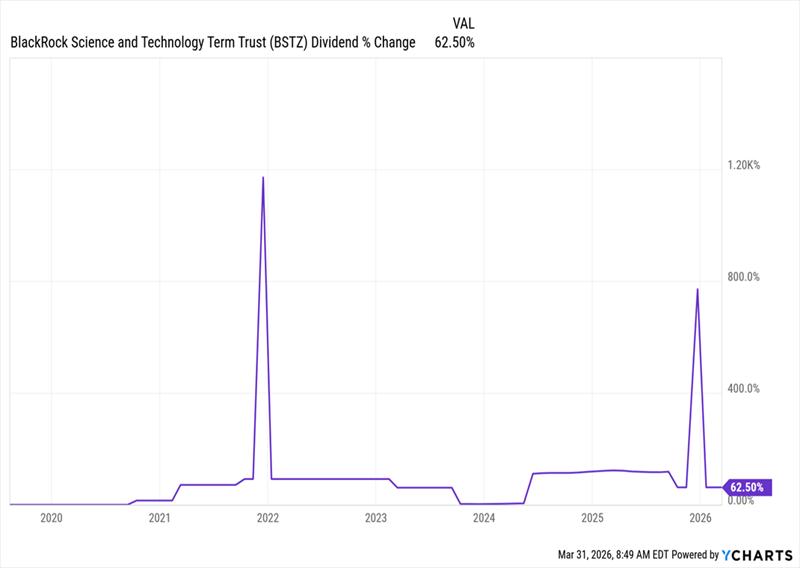

배당 흐름의 변화를 보면, BSTZ의 정기 배당은 지난 10년 동안 약 63% 가량 증가했다. 기술 섹터의 성장, 특히 AI 기술의 확산이 기술 섹터뿐 아니라 광범위한 경제로 확장되고 있다는 점을 고려하면 이러한 증가 추세는 지속될 가능성이 있다. 또한 운용사는 특이 배당(special payouts)을 통해 추가적인 현금 지급을 해온 이력이 있어 배당의 변동성은 존재하지만 장기적으론 증가 추세가 관찰된다.

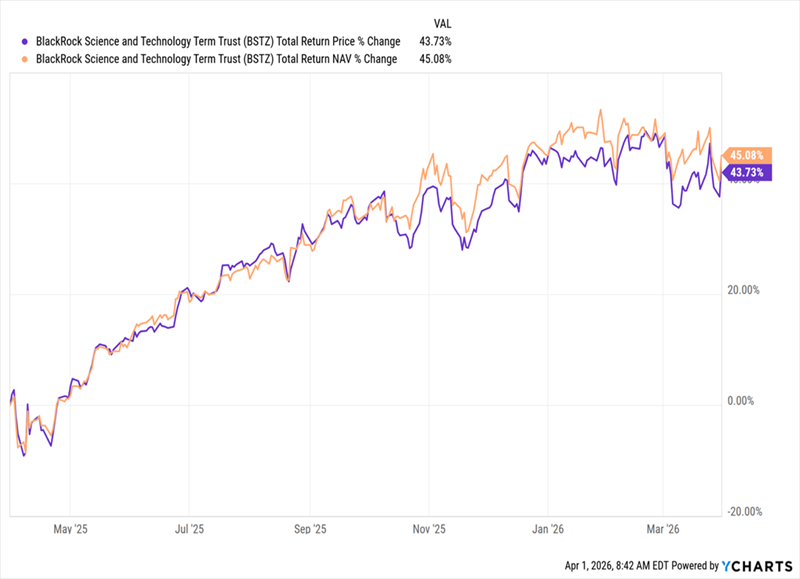

시장가격 대비 NAV(순자산가치) 차이를 보면, 지난 1년간 BSTZ의 시장가격 기준 총수익(total return, 보랏빛 선)은 45.1% 상승한 반면, NAV 기준 총수익(주황색 선)은 43.7% 상승했다. 두 수치의 차이는 크지 않으나, 이 차이는 현재 펀드가 약 9.2%의 NAV 할인으로 거래되는 배경이다. 참고로 CEF 전체 평균 할인폭은 현재 약 7% 수준으로, BSTZ는 평균보다 더 큰 할인 폭을 보이고 있다.

전문 용어 설명

사모 신용(private credit)은 전통적 은행이 아닌 사모 대출자들이 기업에 제공하는 대출을 의미한다. 반유동성(semiliquid)은 투자자가 일정 기간 동안 자금을 회수할 수 있으나, 전면적 즉시 환매가 불가능한 구조를 뜻한다. 폐쇄형 펀드(Closed-End Fund, CEF)는 일정 수의 주식을 발행하여 공개 시장에서 거래되는 투자신탁으로, 공개 시장에서 거래되기 때문에 즉시 매도·매수가 가능하고 공시·규제 요건을 따른다. 순자산가치(NAV)는 펀드가 보유한 기초자산의 시가총액 합계에서 부채를 뺀 금액으로, 주당 NAV는 이를 발행 주식 수로 나눈 값이다.

사모 신용 불안이 시장에 미칠 가능성 있는 영향 분석

첫째, 사모 신용 펀드의 유동성 긴장은 투자자들이 유동성을 중시하는 투자상품으로 이동하는 계기가 될 수 있다. CEF와 같은 공개시장 상품으로의 자금 이동은 해당 펀드의 수요를 높여 가격 프리미엄(또는 할인 축소)을 야기할 수 있다. 둘째, 기술 섹터에 대한 높은 노출을 가진 CEF가 투자 수요를 흡수하면 해당 펀드들의 배당 안정성과 할인율 회복 가능성이 높아질 수 있다. 셋째, 사모 신용의 문제는 특히 레버리지 수준이 높은 기업과 신용 취약 부문으로의 자금 경색을 확대할 위험이 있으며, 이는 관련 기업의 자금 조달 비용 상승과 기업가치 재평가로 이어질 수 있다.

마지막으로, 현재 BSTZ와 같이 공개·사모 자산을 혼합하는 CEF는 투자자에게 수익과 유동성의 균형을 제공하면서 사모 신용의 결함을 간접적으로 활용할 기회를 제공한다. 단기적으로는 시장의 불확실성으로 인해 할인율이 더 확대될 수 있으나, 중장기적으로는 펀드 포트폴리오의 실적과 배당 지속 가능성이 확인될 경우 할인 폭이 축소되며 투자자에게 가격상승과 배당 수익의 복합적 이익을 제공할 가능성이 있다.

결론적으로, 사모 신용 시장의 스트레스는 투자자에게 유동성과 배당수익을 동시에 제공하는 공개시장 상품을 재평가하게 만드는 계기가 되고 있다. 투자자들은 펀드의 환매 정책, 포트폴리오 구성, 배당지급 이력과 할인율 수준을 면밀히 검토해야 하며, 시장 변동성 확대로 인한 할인 폭 확대 시에는 장기적 관점에서의 진입이 유효할 수 있다.