사모대출 시장의 불안이 커지면서 일부 투자자 사이에서 2026년이 2008년과 같은 위기로 번질 수 있다는 우려가 제기되고 있다. 이와 관련해 최근 주목받는 폐쇄형펀드(Closed-End Fund, CEF)인 John Hancock Financial Opportunities Fund (티커: BTO)가 연 7.7%의 배당수익률을 제공하며 ‘방어적·배당 중심’ 투자처로 거론되고 있다.

2026년 3월 23일, 나스닥닷컴의 보도에 따르면, 이번 사모대출 시장의 혼란은 일부 투자자들에게 2008년 금융위기와 유사한 충격을 연상시키고 있다. 그러나 보도는 이 사안이 오히려 2023년의 시장 조정과 더 유사하며, 당시의 하락이 장기적인 매수 기회로 전환됐다는 점을 근거로 BTO와 같은 CEF에 대한 매수 기회를 강조하고 있다.

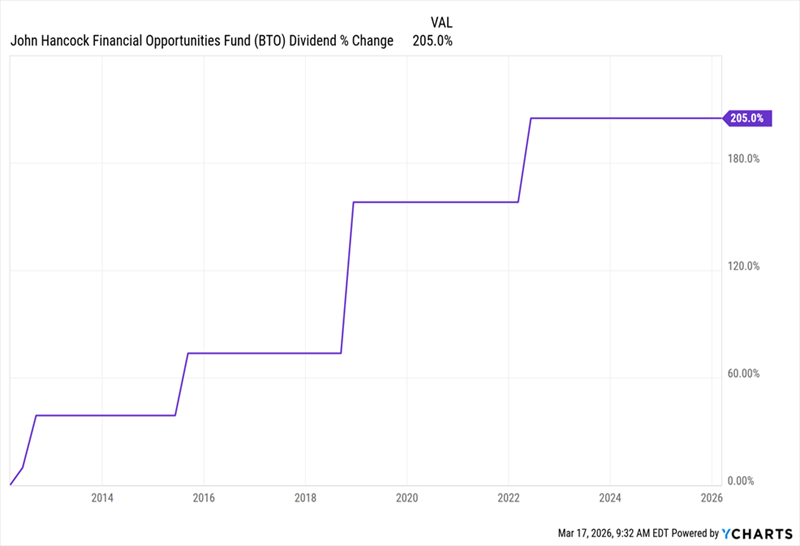

핵심 요지: 현재의 사모대출 우려가 단기적 충격을 유발할 수 있으나, BTO는 포트폴리오의 다각화, 과거 실적, 배당 성장 기록 등을 고려할 때 위험 완충능력이 있는 펀드로 평가된다. 기사에서는 BTO의 현재 배당수익률을 연 7.7%로 제시하고 있으며, 과거 매입 시점에는 8.4%였고, 최근 10년간 연평균 수익률이 연 10.7%에 이른다고 보도했다.

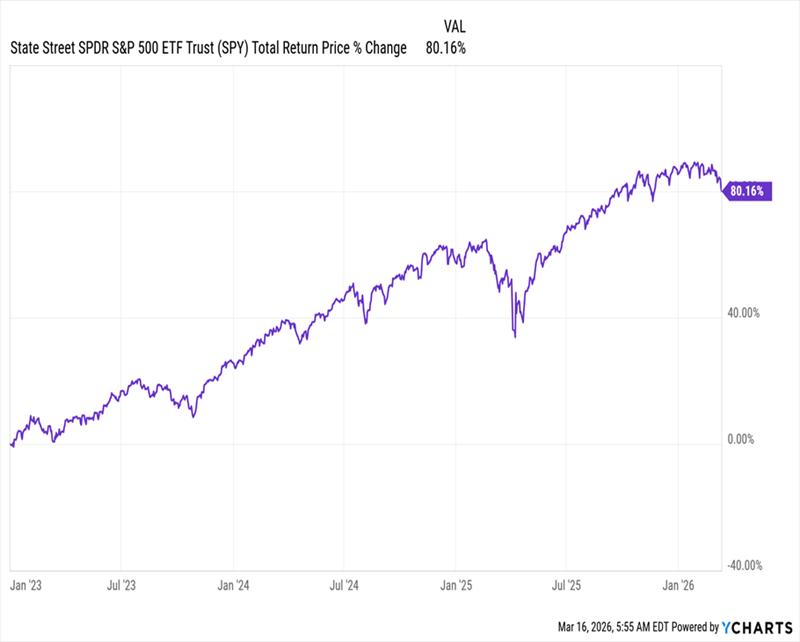

배경 정리: 2008년에는 서브프라임 모기지로 인한 주택 버블 붕괴가 전 세계 경제에 큰 충격을 주었고, S&P 500은 2007년 정점 대비 50% 이상 하락하여 2009년 3월 저점에 이르렀다. 반면 2023년의 경우 실리콘밸리은행(SVB) 등 일부 지역 은행의 실패가 단기적인 은행권 불안을 촉발했지만, 동일 기간 이후 주식시장은 강한 반등을 보이며 연간 26.2%의 상승률을 기록했고, 2023년 3월 저점 이후 S&P 500은 작성 시점 기준 약 80% 상승했다.

BTO 펀드 포트폴리오와 할인율(Discount/Premium) 현황

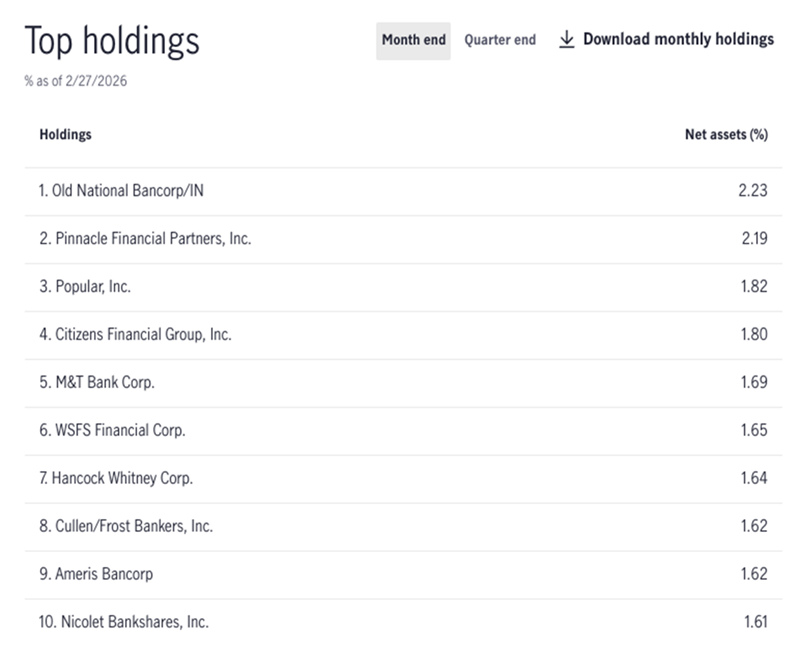

기사에 따르면 BTO는 은행·보험사 등 금융 섹터 중심으로 186개 자산을 보유하고 있으며, 포트폴리오에는 Old National Bancorp(ONB), Pinnacle Financial Partners(PNFP), Popular(BPOP), Citizens Financial Group(CFG) 등 지역 은행들이 포함돼 있다. 이 같은 구성은 지난 수년간 상대적으로 견조한 실적을 만들어냈다.

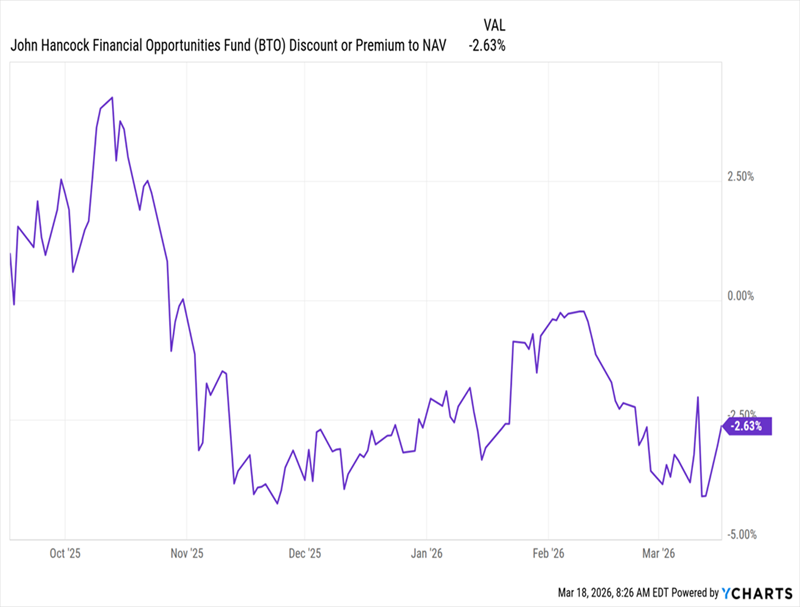

또한 최근의 시장 변동성으로 인해 BTO의 거래가격은 프리미엄에서 NAV 대비 할인으로 전환되었다. 기사에서는 지난 10년간 BTO가 평균적으로 NAV 대비 3.7%의 프리미엄으로 거래되었다는 점을 제시하며, 지금의 할인율은 과거 평균 수준을 고려하면 실질적인 매수 기회일 수 있다고 판단하고 있다.

사모대출(Private Credit)과 CEF(폐쇄형펀드) 개념 설명

사모대출(Private Credit)은 공개시장에서 거래되지 않는 채권 형태의 대출로, 전통적인 은행 대출이나 공모 채권과 달리 비은행 금융기관·사모펀드 등에게 제공되는 형태의 신용 공급을 말한다. 이러한 사모대출은 정보가 상대적으로 불투명하고 유동성이 낮아 스트레스 상황에서 가격 변동성이 클 수 있다. 반면 폐쇄형펀드(CEF)는 일반적으로 한정된 수의 주식을 발행해 상장된 뒤 추가 발행 없이 운용되는 투자펀드로, 거래가격이 해당 펀드의 순자산가치(NAV)보다 높거나 낮게 형성될 수 있는 것이 특징이다.

참고: 기사에서는 사모대출 시장 규모가 전체 기업 신용시장 대비 약 1/6 수준이라고 설명하면서, 최악의 추정치에서는 사모대출 자산이 현 수준 대비 약 20%의 평가절하(마크다운)를 기록할 수 있다는 가정이 제시되었다.

리스크 평가 및 BTO에 대한 영향 추정

보도는 간단한 민감도 추정 결과, 만약 사모대출 부문에서 광범위한 평가절하가 발생하더라도 BTO의 NAV에는 약 3.3% 수준의 하방 압력만 미칠 것으로 예측했다. 이는 BTO의 포트폴리오가 186개 자산으로 다각화되어 있고 금융 섹터 내에서 다양한 신용 프로파일을 포함하고 있기 때문이라는 설명이다. 기사 원문은 이 3.3% 하락이 최근 BTO의 할인 확대 및 과거 평균 프리미엄(3.7%)에 의해 상당 부분 이미 반영되었다고 지적한다.

과거 실적을 보면 BTO는 지난 10년간 연평균 10.7%의 운용성과를 기록했고, 2016년 기준으로 10만 달러를 투자했을 경우 작성 시점에서 약 31만9,000달러 수준으로 증가했다고 보도했다. 또한 대형 금융위기 이후의 10년 동안에도 10만 달러가 약 267,478달러로 늘어나는 등 장기적인 수익 창출 능력을 보여준 바 있다.

추가 매수 권고 및 기타 CEF 관련 안내

기사 작성자는 BTO 외에도 현재 할인율이 확대된 여러 다른 CEF들에 대해 매수 기회를 제시하며, 특히 총합 배당수익률이 9.2%에 달하는 4개 펀드를 별도로 추천한다고 보도했다. 이들 중 두 펀드는 월별 배당 지급 방식을 채택하고 있어 현금흐름을 중시하는 투자자에게 매력적일 수 있다고 설명했다. 단, 해당 추천은 기사 작성자의 투자 관점에 기반한 것으로, 각 투자자는 자신의 위험 선호와 투자 목표를 고려해 독립적으로 판단해야 한다.

시장·경제에 미칠 영향 분석(기자·전문가 관점)

현재 사모대출 관련 불안이 금융시장 전반으로 확산될 경우 단기적으로는 은행주와 금융 섹터 주가의 변동성이 커질 수 있다. 특히 유동성이 낮은 자산군에서의 마크다운은 전반적인 리스크 프리미엄 상승을 유발해 신용스프레드 확대 및 채권 수익률 상승을 가져올 가능성이 있다. 그러나 다음과 같은 요인들이 충격의 확산을 제한할 수 있다.

- 사모대출 시장은 전체 기업 신용시장 대비 약 1/6 규모로, 충격이 직접적으로 전체 신용시장을 붕괴시킬 가능성은 제한적이다.

- 다각화된 포트폴리오와 대형 펀드의 경우 부분적 평가절하가 발생하더라도 펀드 전체 NAV에 미치는 영향은 상대적으로 작을 수 있다(기사가 제시한 추정치는 약 3.3% 하락).

- 중앙은행 및 규제당국의 정책 대응 여력과 은행권의 자본완충 능력은 시스템 리스크 확대 가능성을 낮출 수 있다.

따라서 실무적으로 투자자는 다음과 같은 점을 검토해야 한다. 첫째, 펀드의 자산 구성과 각 자산의 신용등급·유동성 프로파일을 확인할 것. 둘째, 펀드의 분배정책(배당지속 가능성)을 검토해 평가절하 시 배당 커버리지 여부를 판단할 것. 셋째, 거래 시점의 할인율/프리미엄이 과거 평균과 비교해 어떻게 형성돼 있는지 분석할 것 등이 필요하다.

결론

요약하면, 기사 원문은 현재의 사모대출 혼란을 2008년과 같은 전면적 금융위기보다는 2023년의 일시적 충격에 더 가깝다고 평가하며, 특히 BTO(연 7.7% 배당)와 같은 다각화된 CEF는 현재의 할인 확대를 매수 기회로 삼을 만하다고 제시한다. 다만 투자자는 포트폴리오 구성, NAV 민감도, 배당 지속 가능성 등을 종합적으로 검토한 뒤 위험관리 차원에서 신중히 접근해야 한다.