브로드컴(Broadcom, NASDAQ: AVGO)의 주가가 최근 분기 실적 발표 이후 큰 폭으로 상승하며 인공지능(AI) 관련 매출이 회사 성장의 핵심 동력으로 떠오르고 있다. 지난 1년간 주가가 144% 상승해 1,000달러 투자 시 2,400달러 이상의 가치로 불어난 점은 투자자들의 관심을 집중시키고 있다.

2025년 12월 20일, 나스닥닷컴의 보도에 따르면 브로드컴은 2025 회계연도 3분기(종료일 8월 3일) 실적을 9월 4일 공개한 이후 주가가 다음 거래일에 9% 이상 급등했다. 회사 실적은 매출과 조정 주당순이익(EPS) 모두 컨센서스를 상회했으며, 특히 AI 칩에 대한 강한 수요가 매출과 이익 확대의 주된 원인으로 지목됐다.

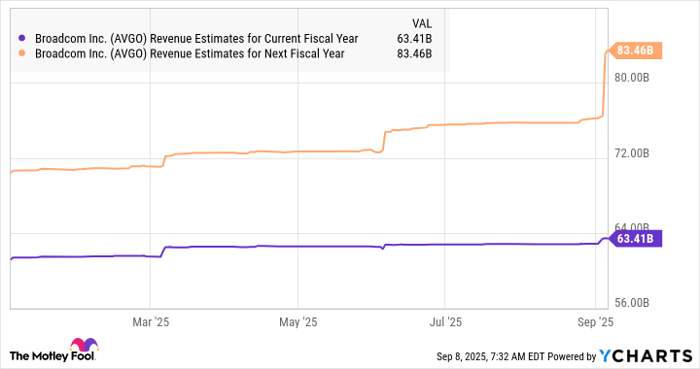

실적의 핵심 수치를 보면, 브로드컴은 전년 동기 대비 매출이 22% 증가한 160억 달러를 기록했고,조정 EPS는 36% 증가한 주당 1.69달러를 기록했다. 이 가운데 브로드컴의 커스텀 AI 프로세서(custom AI processors) 매출은 전년 대비 63% 증가한 52억 달러로 집계돼 전체 매출의 약 1/3를 차지했다. 회사는 다음 분기 AI 매출을 62억 달러로 기대하고 있어 2025회계연도 AI 관련 총 매출이 거의 200억 달러에 달할 가능성을 시사했다.

경영진의 관점과 수주 현황

브로드컴은 분기 말 기준으로 1,100억 달러(110 billion USD)에 달하는 수주(bookings)를 기록했으며, 경영진은 이를 “robust demand from AI“라고 표현했다. CEO 호크 탄(Hock Tan)은 AI 수요가 강력하게 유지되고 있음을 근거로 향후 성장 전망에 대해 낙관적인 입장을 밝혔다.

또한 회사는 기존에 3개의 하이퍼스케일(hyperscale) 고객을 위해 커스텀 칩을 설계해왔고, 추가로 4개의 잠재 고객과도 논의 중이었다. 그 중 하나로 언급된 회사는 OpenAI로 전해지며, 이 고객이 지난 분기에 브로드컴의 커스텀 AI 칩에 대해 100억 달러 이상의 주문을 발주한 것으로 보도됐다. 여기에 새로운 고객이 더해지면서 브로드컴은 2026 회계연도 AI 매출 전망치도 크게 상향 조정했다.

전망치와 애널리스트 예측

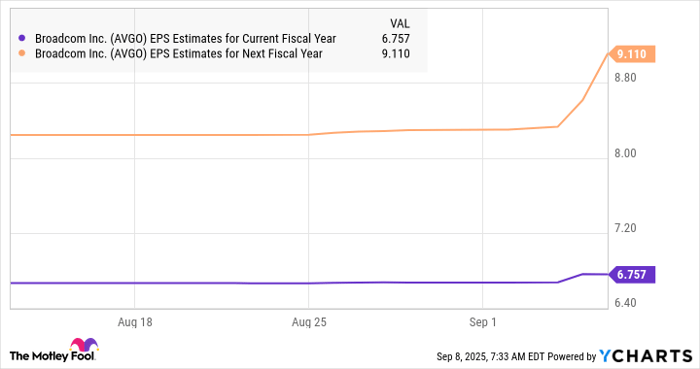

시장 자료를 종합하면 브로드컴의 다음 회계연도(2026년 11월 종료 예상) 매출은 약 835억 달러 수준으로 31% 증가할 것으로 추정되며, 주당순이익(EPS)은 35% 증가한 주당 9.11달러로 전망되고 있다. 이러한 이익 수준을 바탕으로 만약 주가수익비율(PER, Price-to-Earnings ratio)이 48배(미국 기술 섹터 평균에 근접)로 거래된다면 목표 주가는 437달러로 산출된다. 이 가격은 현재 대비 약 30%의 상승 여력을 의미한다.

다만 현재의 후행 PER은 약 86배에 달할 정도로 밸류에이션이 이미 높게 반영되어 있다. 따라서 향후 AI 성장이 가속화되어 실적이 예상보다 더 크게 상향 조정되지 않는 한, 밸류에이션의 변동이 주가에 큰 영향을 미칠 가능성이 존재한다.

용어 설명 — 일반 독자를 위한 안내

여기서 사용된 몇 가지 전문 용어를 간단히 설명하면 다음과 같다. 커스텀 AI 프로세서는 특정 고객의 인공지능 워크로드(예: 대규모 언어 모델 학습 또는 추론)에 맞춰 설계된 맞춤형 반도체 칩을 의미한다. 부킹(bookings)은 기업이 향후에 이행할 주문 혹은 계약 규모를 의미하며 이는 미래 매출의 잠재력을 가늠하는 척도다. 주당순이익(EPS)은 당기순이익을 발행주식수로 나눈 값으로, 주당 수익성을 보여주는 지표다. PER(주가수익비율)은 주가를 주당순이익으로 나눈 값으로, 기업의 밸류에이션을 평가할 때 널리 사용된다.

리스크와 불확실성

브로드컴의 성장 스토리에는 몇 가지 구조적 리스크가 존재한다. 첫째, AI 관련 매출 비중이 빠르게 증가하는 만큼 상위 몇몇 하이퍼스케일 고객에 대한 의존도가 높아지고 있다는 점이다. 고객 집중은 고성장 시기에는 수익성을 크게 끌어올릴 수 있지만, 주요 고객의 수요 변동이나 계약 지연이 발생하면 실적에 민감하게 작용할 수 있다. 둘째, 밸류에이션의 높은 수준은 향후 성장 기대치가 충족되지 않을 경우 주가의 변동성을 키울 수 있다.

한편, OpenAI와 같은 대형 AI 업체의 인프라 확장 계획은 브로드컴에게 큰 기회가 될 수 있다. 보도에 따르면 OpenAI는 2029년까지 총 1,150억 달러 규모의 현금 소진(캐시 번)을 계획하고 있으며, 2026년에는 이 지출이 배가될 것으로 예상된다. 이러한 자본투자는 AI 인프라 수요를 직접적으로 자극할 가능성이 크다.

향후 1년 간의 영향 분석

단기(1년) 관점에서 브로드컴의 주가에 영향을 미칠 주요 요인은 ① AI 관련 수주 실적의 가시성(수주가 실제 매출로 이어지는 속도), ② 상위 고객의 추가 주문 여부, ③ 시장의 밸류에이션 재평가이다. 현재의 수주 잔고와 고객 추가 확보 가능성을 고려할 때, 실적이 컨센서스를 지속적으로 상회한다면 주가는 추가 상승할 여지가 있다. 특히 EPS가 애널리스트들의 예상치인 9.11달러 수준으로 도달하고 기술 섹터 평균 PER 수준인 48배를 적용받는다면 이론적으로 약 437달러까지 상승할 가능성이 있다.

반대로, 고객사 수요가 예상보다 둔화되거나 주요 계약이 지연될 경우, 이미 높은 밸류에이션이 부담으로 작용해 주가 하방 압력이 커질 수 있다. 따라서 투자자 관점에서는 분기별 수주 현황, 고객사별 의존도 변화, AI 인프라 투자 추이 등을 면밀히 모니터링하는 것이 중요하다.

전문가적 견해와 전망

전문 저널리스트이자 시장 분석가의 관점에서 볼 때, 브로드컴은 AI 관련 하드웨어 수요의 수혜를 받는 대표적 반도체 기업으로 자리매김하고 있다. 다만 향후 1년간의 주가 흐름은 실적의 ‘가시성’과 밸류에이션의 ‘민감도’ 사이에서 결정될 가능성이 크다. 실적 면에서는 수주 잔고와 대형 고객의 추가 투자가 긍정적 신호이며, 이는 매출과 이익 전망치의 추가 상향으로 이어질 가능성이 높다. 반면 밸류에이션이 이미 높은 만큼 단기적으로는 시장 기대치에 부합하지 못할 경우 주가 변동성이 확대될 수 있다.

결론적으로, 브로드컴의 AI 사업은 향후 1년 이상의 기간에 걸쳐 회사의 수익성을 근본적으로 끌어올릴 잠재력이 크다. 그러나 투자 판단 시에는 고객 집중 리스크, 밸류에이션 수준, 분기별 수주 실적과 같은 핵심 펀더멘털 지표를 지속적으로 점검할 필요가 있다.