요약: 반도체 설계 회사인 Arm Holdings가 인공지능(AI) 시대의 전력 효율적 칩 수요 증가로 향후 성장 가시성이 높아졌다는 분석이 제기됐다. 아마존의 자체 AI 프로세서 상용화 가능성 등으로 라이선스 수요가 확대될 경우 Arm은 로열티와 라이선스 수익을 통해 큰 수혜를 볼 것으로 전망된다. 다만 Arm의 자체 실리콘 판매 진출과 제조 역량 확장은 경쟁심화와 실행 위험을 동시에 내포하고 있어 투자자는 잠재적 리스크를 면밀히 검토해야 한다.

2026년 4월 13일, 나스닥닷컴의 보도에 따르면 아마존(Amazon) 최고경영자(CEO) 앤디 재시(Andy Jassy)가 주주들에게 보낸 연례 서한에서 자사 개발 인공지능(AI) 프로세서 칩을 제3자에게 판매하는 방안을 검토 중이라고 언급해 투자자들에게 충격을 준 바 있다. 이는 아직 구체적으로 실행된 사안은 아니지만, 만약 현실화될 경우 시장 구조와 반도체 생태계에 파급 효과가 클 것으로 관측된다.

이 사건의 간접적인 수혜주로 주목받는 기업은 Arm Holdings(NASDAQ: ARM)이다. Arm은 흔히 반도체 회사로 분류되지만, 전통적인 의미의 파운드리(제조업체)는 아니다. Arm은 마이크로칩의 아키텍처(설계)를 개발한 뒤 이를 제3자 개발자 또는 사용자에게 라이선스로 제공하고, 라이선스 수수료와 로열티를 받아 수익을 창출하는 지적재산(IP) 기반 비즈니스를 운영한다.

아마존의 경우 Trainium과 Nitro 프로세서(Annapurna Labs가 자체 설계)는 완전한 자체 설계 제품이지만, 아마존의 Graviton 계열 프로세서는 Arm 기반이다. 따라서 아마존이 자사 설계 칩을 외부에 판매하게 되면 해당 매출 일부에 대해 Arm에 로열티 또는 라이선스 비용을 지불해야 할 가능성이 높다.

또한 구글(Alphabet)의 핵심 프로세서인 Axiom도 Arm 기반인 점, 퀄컴(Qualcomm)의 Snapdragon 칩과 애플(Apple)의 아이폰용 프로세서들도 Arm 아키텍처를 활용하고 있다는 사실을 상기할 필요가 있다. 이들 기업은 공통적으로 높은 연산 성능과 낮은 전력 소비을 동시에 달성하려 하며, Arm의 기술은 이러한 요구에 부합한다.

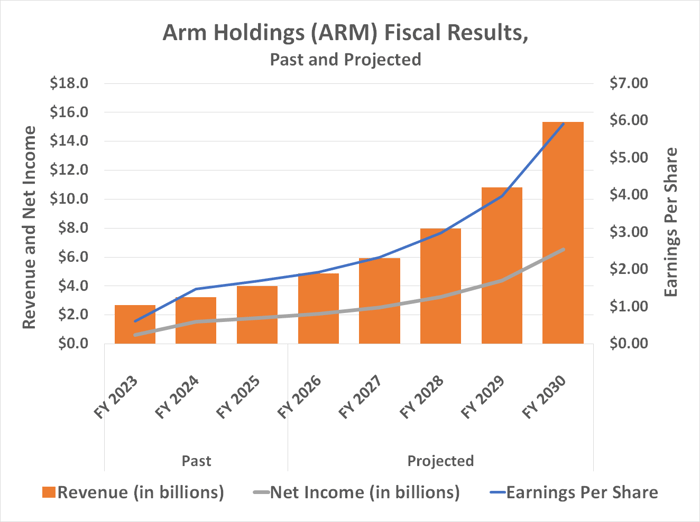

성장 전망: 시장 애널리스트들은 Arm의 매출이 향후 3년 동안 거의 두 배로 증가하고, 2030년까지 다시 거의 두 배로 증가할 것으로 예상한다는 점이 보도되었다. 이 같은 매출 성장 전망은 순이익이 세 배 이상 증가하는 결과로 연결될 수 있다고 평가되며, 데이터 출처로는 Morningstar가 언급되었다.

Arm의 핵심 비즈니스인 IP 라이선스는 통상적으로 이익률이 매우 높은 편이다. 라이선스 기반 모델은 일단 설계가 받아들여지면 추가 생산단가가 낮아 매출 대비 영업이익 기여도가 크다. 따라서 AI와 데이터센터, 모바일 등에서 Arm 기반 설계의 수요가 확대되면 회사 수준의 수익성 개선 폭은 클 수 있다.

사업 확장과 파괴적 리스크: 단, Arm 본인도 단순한 라이선서에서 벗어나 자체 실리콘 제조 및 직접 판매로 사업을 확장한다고 최근 공식 확인했다. 이 과정에서 Meta Platforms(페이스북 모회사)와의 계약 체결 등 일부 고객 확보는 이미 이루어졌으나, Arm이 엔비디아(Nvidia)와 정면으로 경쟁할 준비가 되었는지는 불확실하다. 자체 제조와 판매는 높은 초기 투자와 운영 리스크, 그리고 기존 고객과의 관계 변화 가능성이라는 새로운 리스크를 동반한다.

요약하면, Arm은 전통적 라이선스 모델의 높은 마진과 AI 시대의 전력 효율 수요 증가라는 동력으로 향후 상당한 매출 성장이 기대되는 반면 제조·직판으로의 전환은 경쟁 심화와 실행 리스크를 수반한다.

시장 반응과 투자 관점: 보도에 따르면 이 종목은 작년 10월 고점 대비 40% 이상 급락했던 시기가 있었으나 이후 낙폭이 상당 부분 회복되어 현재는 약 16%의 하락 수준으로 축소되었다. 이는 투자자들이 Arm의 성장 스토리와 위험 요소를 재평가하기 시작했음을 시사한다.

투자 관점에서 고려해야 할 핵심 변수는 다음과 같다: 첫째, 아마존·구글 등 대형 플랫폼이 자사 설계 칩을 상용화·판매할 경우 Arm에 귀속되는 로열티 규모와 타이밍. 둘째, Arm의 자체 실리콘 판매 및 제조 역량 확대가 실제 매출과 이익으로 전환되는 속도와 비용. 셋째, 엔비디아·인텔 등 기존 강자들과의 기술·생태계 경쟁 및 고객 확보 경쟁이다.

경제적 파급 효과 분석: Arm의 매출 및 이익 가파른 증가가 실현될 경우 반도체 설계 중심의 고마진 비즈니스 모델이 재평가되며, 관련 업종 전체의 밸류에이션(주가수익비율 등)이 상향 조정될 가능성이 있다. 또한, 플랫폼 기업들이 자체 하드웨어를 외부에 판매하는 사례가 늘어나면 반도체 라이선스 생태계의 수요 구조 자체에도 변화가 발생할 수 있다.

반대로 Arm이 제조 및 직접판매에서 실패하거나 주요 고객이 자체 아키텍처로 급속히 전환할 경우 예상 매출과 이익은 크게 훼손될 수 있으므로 단기적인 주가 변동성은 여전히 높을 것으로 보인다.

투자자 유의사항 및 결론: 현재 시점에서 Arm은 AI 시대의 ‘전력 효율적 아키텍처’ 선호라는 구조적 수요와 IP 라이선스의 고마진이 결합된 매력적인 포지션에 있다. 다만 회사의 사업 확장(제조·직판)이라는 전략적 전환은 추가적인 성장 기회이자 동시의 중요한 리스크가 될 수 있다. 투자자는 Arm의 고객 확장(예: 메타와의 계약 등), 실적 가이던스, 라이선스·로열티 수취 구조의 변화 여부, 제조 역량 투자에 따른 자본 지출 추이를 지속적으로 모니터링해야 한다.

한편 본 보도는 원문 분석을 바탕으로 한 시장구조·비즈니스 모델 관점의 정리이며, 투자 판단은 각자의 리스크 허용 범위와 포트폴리오 전략에 따라 신중히 이루어져야 한다. 원문 작성자 James Brumley는 Alphabet에 포지션을 보유하고 있으며, Motley Fool은 Alphabet, Amazon, Apple, Meta Platforms, Nvidia, Qualcomm을 추천·보유하고 있고 Apple에 대해 숏 포지션을 보유 중이라는 공시가 있었다. 또한 Stock Advisor의 과거 수익률(2026년 4월 12일 기준 총평균 수익률 968% 대 S&P 500 191%) 등은 참고 지표로 제시되었으나, 이는 과거 성과이며 미래 성과를 보장하지 않는다.