주요 내용

- 적지만 꾸준한 저축에 대한 투자 수익은 결국 연간 추가 불입액을 능가한다

- 그러나 이 수익의 대부분은 저축 기간 후반부에 발생하며, 초기에는 성과가 미미해 보인다

- 생활비에 쪼들리는 가계도 은퇴 준비를 시작할 방법이 있다

최근 LendingClub과 Pymnts가 실시한 설문에서 미국 가구의 63%가 “급여로 겨우 버틴다(paycheck to paycheck)”고 응답했다. 이는 다른 조사 결과와도 일치한다. 모틀리풀(Motley Fool) 리서치팀 자료에 따르면 미국인의 66%는 자신의 은퇴자금이 ‘계획대로’ 모이고 있지 않다고 느낀다.

2025년 8월 9일, 나스닥닷컴의 보도에 따르면 이미 현금 흐름이 빠듯해 뒤처졌다고 느끼는 사람들은 저축 자체를 포기하기 쉽다. 그러나 이는 미래 준비에 치명적인 착오다. 매달 몇 달러라도 현명하게 투자해 충분한 시간을 두면 놀라울 만큼 큰 은퇴 자금을 만들 수 있다. 핵심은 바로 복리(compounding)다.

복리란 원금뿐 아니라 발생한 이자·배당·자본이익을 다시 투자해 기하급수적 성장을 만드는 과정을 뜻한다. 눈덩이가 구르며 커지는 것과 같아, 충분한 시간이 지나면 투자 수익이 직장 소득보다 더 큰 기여를 하게 된다.

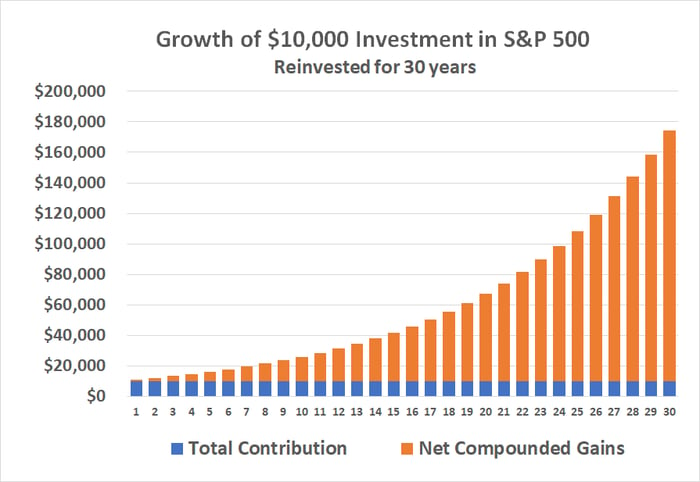

예를 들어 S&P 500 지수에 연 10% 수익률로 1만 달러를 투자해 30년간 재투자하면 자산은 약 17만 500달러로 불어난다. 10년 후 2만 600달러, 20년 후 6만 700달러로 성장 속도가 점차 빨라지는 이유가 복리 효과다. 물론 지수는 해에 따라 하락할 수 있으며, 수익을 보장하지 않는다.

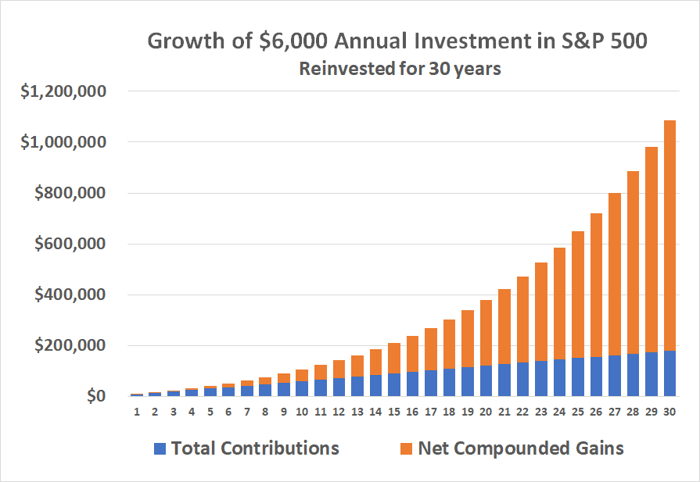

대부분 가구에 1만 달러는 비상금일 뿐 투자 여력이 아닐 수 있다. 보다 현실적인 시나리오는 매년 6,000달러(월 500달러)를 S&P 500 지수펀드에 30년간 불입·재투자하는 방안이다. 과거 수익률이 반복될 경우 10년 후 10만 8,000달러, 20년 후 37만 8,000달러, 30년 후에는 약 109만 달러를 모을 수 있다.

흥미로운 점은 기간 중반 이후부터 총 복리 수익이 그동안 납입한 자기 자본을 넘어선다는 것이다. 30년의 약 3분의 2 지점부터는 연간 투자 수익이 연간 불입액을 추월한다. 초기 10년은 ‘정체기’처럼 느껴지기 쉽지만, 이는 불꽃놀이를 위한 마중물에 해당한다.

복리를 이해하기 위한 핵심 용어 해설

S&P 500: 미국 대형주 500종목으로 구성된 대표 지수. 장기적으로 연 10% 안팎의 평균 수익률을 기록했으나, 매년 변동성이 크다.

IRA(Individual Retirement Account): 미국 개인형 은퇴계좌. 세금 우대가 가능하나 인출 시점·방법에 따라 과세가 달라진다.

무엇이든 시작이 중요… ‘가능한 만큼’ 빨리

개인마다 상황은 다르다. 30년이 남지 않았거나, 6,000달러조차 부담스러울 수 있다. 또한 세금·인플레이션·지수 변동성처럼 감안해야 할 요소가 있다. 그럼에도 핵심 메시지는 변하지 않는다. 큰돈보다 긴 시간·꾸준함이 중요하고, 다수 가구가 실행 가능한 규모의 자금이라도 충분한 결과를 낳을 수 있다는 사실이다.

“아무것도 하지 않는 것보다 뭔가라도 하는 편이 언제나 낫다.”

실제로 2023년 미국 가구의 평균 식료품 지출은 월 832달러에 달했으며, 상당 부분이 음식물 쓰레기로 사라진다. 연방준비제도(Fed) 자료에 따르면 가구당 신용카드 이자만 월 150달러 이상 지출하고 있다. 불필요한 지출을 다듬거나 사용 빈도가 낮은 스트리밍 서비스를 해지하면 은퇴 투자에 상당한 금액을 돌릴 수 있다.

전문가 시각: ‘복리’는 행동과 시간의 함수

재무설계 관점에서 복리는 수익률보다 행동 지속성에 더 민감하다. 변동성 속에서도 장기 투자를 유지하려면 자동이체·분산투자·리밸런싱 같은 시스템화가 필요하다. 특히 위기 시 투매를 피하는 심리적 안전장치가 장기 성과를 가른다.

또한 복리의 ‘역복리’ 개념, 즉 부채 이자도 이해해야 한다. 신용카드처럼 연 20% 이상 복리로 불어나는 부채는 투자 수익을 상쇄한다. 따라서 투자 전 고금리 부채 상환이 최우선이다.

끝으로, 사회보장연금(Social Security) 전략을 최적화하면 최대 연 23,760달러의 추가 혜택을 얻을 수 있다는 모틀리풀 분석도 있다. 이는 복리 투자와 별개로, 공적연금 수령 시기를 조정해 종신 현금 흐름을 높이는 방법이다.

요컨대 복리 속도는 느리지만, 한번 궤도에 오르면 가속도는 로켓과 같다. ‘오늘의 작은 불씨’가 ‘내일의 큰 불꽃’이 되도록, 가능한 한 빨리·꾸준히·체계적으로 저축과 투자를 시작할 필요가 있다.