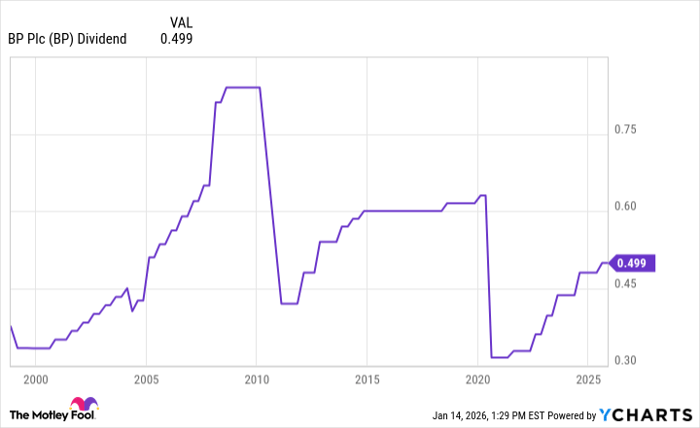

배당 목적으로 장기 보유할 만한 석유 대형주 한 곳이 최근 주가 조정으로 매수 매력을 높였다는 분석이 나왔다. 해당 종목은 BP(런던증권거래소·뉴욕증권거래소: BP)로, 2023년 초 고점 대비 약 15% 하락하면서 선행 배당 수익률(forward-looking dividend yield)이 약 5.6%까지 상승했다고 보도는 전했다.

2026년 1월 17일, 나스닥닷컴의 보도에 따르면, 원유와 천연가스 가격이 중장기적으로 약세를 보이고 있으며, 당분간 약세가 지속될 가능성이 높다. 미국 에너지정보청(EIA)은 올해와 내년 평균 원유 가격이 배럴당 약 $55 수준으로 하락할 것으로 전망했으며, 이는 2025년 평균 $69에서 추가 하락을 의미한다. 이러한 가격 움직임은 석유·가스 업계의 이익률을 압박할 우려가 크다.

그러나 BP는 저유가 환경에서도 비교적 견실한 실적을 낼 잠재력을 보유하고 있고, 동시에 화석연료 수요의 장기적 축소에 대비해 재생에너지 사업으로의 전환을 추진하고 있다. BP는 전통적 상업적 석유·가스 자산을 통해 단기적 현금흐름을 확보하면서, 중장기적으로는 재생에너지 포트폴리오를 확대하고 있어 배당 지속성에 대한 투자자들의 우려를 일부 완화할 수 있다.

재생에너지 전환의 사례로 회사는 JERA Nex와의 협력을 통해 해상풍력 개발에 나서고 있으며, 현재 약 1GW 규모의 전력을 생산할 수 있으나 궁극적으로는 13GW 생산을 목표로 하고 있다. 기사에서는 이 정도 규모가 약 1,000만 가구에 전력을 공급할 수 있는 수준이라고 설명했다. 또한 Lightsource BP는 기관 고객과 전력회사(유틸리티)를 대상으로 태양광 발전 및 저장 솔루션을 제공해 재생에너지 부문에서 반복적이고 예측 가능한 수익을 창출하려 노력하고 있다.

다만 해당 사업부는 아직 회사 전체에서 차지하는 비중이 크지 않으며, 최근 BP는 저탄소 사업에서 $40억~$50억 규모의 무형 손상(noncash impairment)을 계상할 것이라고 공시했다. 이는 화석연료 중심의 사업에서 재생에너지로 전환하는 과정이 비용과 불확실성을 동반함을 보여주는 사례다.

“영속적(forever) 배당주로서의 적합성”에 대한 평가

수익 투자자(인컴 투자자)가 BP를 ‘영원히 보유할 주식’으로 고려할 만한 주된 이유는 현재의 높은 선행 배당 수익률(약 5.6%)과 회사가 장기적 수요에 대비해 자산 포트폴리오를 재편하고 있다는 점이다. 다만 기사에서는 중요한 제한점도 분명히 지적한다. BP의 배당은 완전히 예측 가능한 고정 배당이 아니며, 원유 가격이 큰 폭으로 하락할 때는 주당 지급액이 리셋(감소)된 전례가 있다는 것이다. 실제로 2010년과 2020년 등 원유 가격 충격 시기에 유사한 조정이 발생했다.

참고 수치: BP의 선행 배당 수익률 약 5.6%, 저탄소 사업 손상 규모 $40억~$50억, 재생에너지 목표 생산능력 13GW 등.

용어 설명 — ‘피크 오일(peak oil) 전환’과 ‘기가와트(GW)’

기사에서 언급된 ‘피크 오일(pivot)’은 전 세계 일일 원유 소비량이 영구적으로 감소세로 전환되는 시점을 가리키는 용어다. 국제에너지기구(IEA)는 이 전환 시점을 이전 전망보다 늦춰 2050년경으로 보고 있으며, OPEC과 엑슨모빌 같은 산업 주요 업체들의 전망과도 대체로 일치한다고 보도는 전한다. ‘기가와트(GW)’는 전력 생산 능력을 나타내는 단위로, 1GW는 10^9(10억)와트에 해당한다. 예를 들어 대형 데이터센터나 수백 만 가구의 전력 수요를 충당할 수 있는 규모이다.

배당의 안정성 및 포트폴리오 내 역할

기사는 BP가 완전한 ‘방어적 배당주’라고 보기는 어렵다고 평가한다. 즉, 영구적으로 예측 가능한 배당을 원하는 투자자에게는 최적의 첫 번째 종목이 아닐 수 있으며, 원유 가격의 큰 충격이 발생하면 배당이 조정될 수 있다. 그러나 시작 배당률이 높고 재생에너지·저탄소 사업에서 장기적 반복 수익 모델을 위한 투자를 병행하고 있다는 점은, 수익 목적의 포트폴리오에서 세 번째 또는 네 번째 비중으로 보유하는 것은 합리적이라는 설명이다.

시장·경제에 미칠 수 있는 영향에 대한 체계적 분석

1) 단기적 영향: EIA의 저유가 전제(배럴당 약 $55)가 지속되면 BP를 포함한 통상적 석유기업의 영업이익률과 자유현금흐름(FCF)이 압박을 받을 가능성이 크다. 이 경우 배당 수준은 내부 현금흐름과 자본배분 우선순위에 따라 조정될 수 있다. 2) 중장기적 영향: BP가 재생에너지에서 반복적인 계약(전력구매계약 등)을 확보해 예측 가능한 현금흐름을 확대한다면, 석유 사업의 변동성을 상쇄하면서 배당의 지속 가능성을 높이는 데 기여할 수 있다. 다만 전환 과정에서의 일회성 비용(무형 손상 등)은 단기 재무지표를 악화시킬 수 있다. 3) 투자 포지셔닝: 수익률을 중시하는 투자자는 BP의 높은 선행 배당률을 매력으로 볼 수 있으나, 배당의 변동 가능성과 업계 전반의 수요 구조 변화(장기적 석유 수요 둔화)를 감안해 포트폴리오 내 비중을 분산시키는 것이 합리적이다.

종합적 평가

요약하면, BP는 현재 주가 조정으로 인해 높은 배당수익률을 제공하고 있으며, 동시에 회사는 화석연료 시대의 점진적 종료에 대비해 재생에너지 사업을 확대하고 있다. 이러한 이중 구조는 장기적 배당지급 능력의 하방 리스크를 일부 완화할 수 있으나, 재생에너지 전환 과정에서의 일회성 손상과 원유 가격의 하방 압력은 단기적으로 배당과 주가에 부담을 줄 수 있다. 따라서 BP는 완전히 무위험의 ‘영원한 배당주’는 아니지만, 배당 중심의 분산된 포트폴리오에서 일정 비중을 차지할 만한 후보로 볼 수 있다.

저작권 및 공시

원 기사 작성자는 제임스 브럼리(James Brumley)이며, 기사에 따르면 그는 기사에 언급된 주식들에 대해 포지션을 보유하고 있지 않다. 또한 The Motley Fool은 BP를 추천한다고 명시되어 있다. 기사 내 일부 데이터는 EIA와 IEA, 업계 보고서에 대한 언급을 포함한다. (Stock Advisor의 과거 수익률 수치 등 특정 수치는 기사 본문에서 발췌됨)