미국 디지털은행 소파이(SoFi Technologies, NASDAQ: SOFI)를 겨냥한 독립 리서치 및 공매도 보고서가 공개되면서 회사의 회계처리와 재무공시 관행이 도마 위에 올랐다. 이번 보고서는 단기적으로는 주가 변동성을 유발할 뿐 아니라 장기적으로는 은행 사업의 신뢰성 및 자본조달 비용에 영향을 미칠 가능성이 있다.

2026년 3월 24일, 나스닥닷컴의 보도에 따르면, 독립 리서치 및 공매도 전문 기관인 Muddy Waters Research는 소파이에 대한 28페이지 분량의 공매도 보고서를 발표했다. 머디워터스는 이 보고서에서 소파이가 대출 포트폴리오에 대해 산정하는 공정가치(fair value) 조정을 의도적으로 부풀려 실적을 과대평가하고 있으며, 오프밸런스(off-balance-sheet) 구조와 복잡한 거래로 실제 영업성과가 왜곡되고 있다고 주장했다.

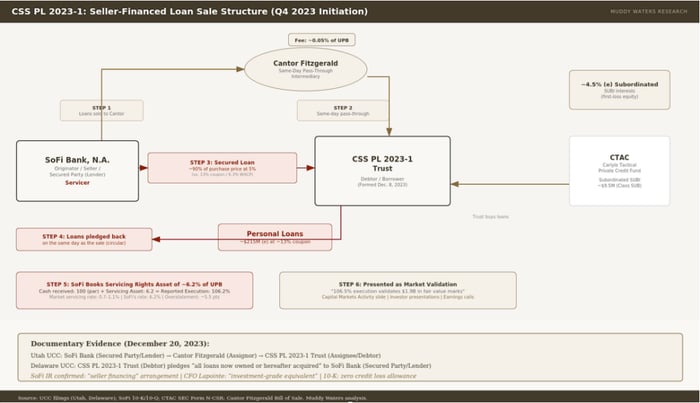

소파이의 핵심 사업구조는 개인신용대출(personal unsecured loans)과 학자금대출(student loans) 등 대출 비즈니스가 매출 대부분을 차지하는 점이다. 회사는 개인·학자금·주택담보대출, 온라인 중개서비스, 예금계좌, 각종 개인재무관리 도구를 제공하며, 핵심 금융기술을 외부 핀테크와 은행에 제공하는 뱅크 테크놀로지 사업도 보유하고 있다. 또한 소파이는 대출을 창출(originate)한 뒤 일정 기간 자체 보유한 후 투자자에게 매각하거나 자체의 대출 유통 플랫폼(LPB: loan platform business)을 통해 판매하는 구조를 운영한다.

핵심 주장: 머디워터스는 소파이가 분기별로 실시하는 할인된 현금흐름(DCF) 기반의 공정가치 산정에 사용한 가정이 지나치게 낙관적이며, 이는 수백만 달러 규모의 EBITDA(이자·세금·감가상각비 차감 전 영업이익)를 부풀리는 결과를 낳았다고 밝혔다.

공정가치 산정의 쟁점

소파이는 분기별로 대출자산을 공정가치로 표기(mark)하며, 이를 위해 가중평균 대출수익률, 연간 예상 채무불이행률(default/charge-off), 선불상환(prepayment)률, 그리고 미래현금흐름의 현재가치를 산출하는 할인율(discount rate) 등을 입력해 DCF 모델로 공정가치를 산정한다. 머디워터스는 이 입력값들이 ‘중대하게 오도적(materially misleading)’이라고 주장한다.

주요 수치를 보면, 2025년 말 기준으로 개인대출 포트폴리오에 대한 누적 공정가치 조정액(cumulative fair value adjustments)은 $11억 이상, 학자금대출 포트폴리오의 경우 $7.23억 이상으로 보고됐다. 머디워터스는 이러한 지속적인 공정가치 이익이 실제 손실 위험을 반영하지 못한다고 본다.

대손(Charge-off)률 산정 관련 의문

공시된 자료에 따르면 소파이는 2025년 4분기에 개인대출의 순 대손률(net charge-off rate)을 2.80%로 보고했다. 그러나 머디워터스는 이 수치가 연체 대출을 소파이 자체가 매도하기 전까지 대손으로 잡지 않는 관행과, 오프밸런스상에 존재하는 가변지분(VIEs: variable interest entities)에 대한 대손이 제외된 결과라고 지적한다. 소파이 자체 공시에서는 연체 대출을 매각하지 않았다면 개인대출 대손률이 4.4%였을 것이라고 밝힌 바 있으나, 머디워터스는 VIE로 매각된 대출까지 포함하면 대손률이 약 6%에 가까워질 것이라고 주장한다.

VIE(Variable Interest Entity) 설명: VIE는 일반적으로 재무제표에 완전 합산되지 않는 특수목적법인(SPV) 형태로, 기업이 법적으로는 자산을 이전했지만 실질적으로 유의미한 지배관계 또는 경제적 이해관계를 유지하는 경우 적용되는 회계 개념이다. VIE로의 매각은 표면상으로는 자산을 이전해 보이는 효과가 있으나, 실질적 위험 및 보수(서비스권리 등)를 반환하는 구조일 수 있다.

서비스권리자산(SRA)과 할인율 문제

머디워터스는 또한 소파이가 산정하는 서비스권리자산(Servicing Rights Asset, SRA)의 프리미엄을 과도하게 높게 책정한다고 주장했다. SRA는 대출잔존기간 동안 발생할 것으로 기대되는 서비스수익을 반영하는 자산으로, 보고서에 따르면 개인대출에 대해 6.2%, 학자금대출에 대해 2.9%의 비율을 적용하고 있는데, 머디워터스는 이는 시장 수준보다 훨씬 높은 수치라고 평가한다. SRA는 대출매각 과정에서 나타나는 이익의 상당 부분을 차지하므로 SRA의 과대평가는 즉시 당기이익과 조정 EBITDA를 왜곡시킨다.

할인율 측면에서도 2025년 소파이는 학자금대출 공정가치 산정에 3.89%의 할인율을 사용했으며, 이는 당시 10년 만기 미 국채 수익률보다 27bp(0.27%p) 낮은 수준이었다. 머디워터스는 “학생대출이 미국국채보다 덜 위험하다고 전제하는 것은 상식에 반한다”는 점을 지적했다.

기타 불규칙성 및 재무영향

머디워터스는 소파이가 마케팅비용을 자본화해 $1.94억을 자산으로 처리했다고 보고하며, 이를 조정한 경우 조정 EBITDA가 부풀려졌다고 주장했다. 또한 LPB(loan platform business) 부문에서 $3.12억의 미기록 부채(unrecorded liabilities)를 발견했다고 주장했다. 머디워터스가 DCF 모델에 더 높은 대손률과 할인율을 입력하고 SRA를 낮추며 자본화된 마케팅 지출과 미기록 부채를 반영하면 소파이의 조정 EBITDA는 약 90% 감소해 약 $1.03억(≈$103M) 수준으로 재계산된다고 보고서는 제시한다.

보고서는 또한 경영진의 보수 인센티브 구조가 이러한 회계·재무적 ‘엔지니어링’의 동인(drivers)이 될 수 있다고 지적한다. 경영진의 주식 매도는 보고되지 않았으나, CEO 앤서니 노토(Anthony Noto)와 CFO 크리스 라포인테(Chris Lapointe)가 선급형 가변 선도계약(prepaid variable forward contracts)을 통해 총 $5,800만 이상의 현금성 장치를 마련한 점을 주목했다. 이러한 계약은 대개 세금 연기와 실제 매도와 유사한 유동성 확보 수단으로 활용된다.

선급형 가변 선도계약 설명: 투자자가 미래 일정량의 주식을 인도하기로 약정하고 현재 대금의 일부를 미리 받는 구조다. 표면상 즉각적인 주식 매도는 아니지만, 실질적으로 주식의 유동성을 현금화하는 효과가 있어 이해관계 및 인센티브 분석에서 고려 대상이다.

소파이 측의 반응 및 추가 동향

소파이는 머디워터스의 보고서를 ‘부정확하다(inaccurate)’고 규정하며 자사 재무제표 및 사업에 대한 근본적 이해가 결여됐다고 반박했다. 회사는 필요한 경우 법적 조치를 검토하겠다고 밝혔다. 보고서 발표 직후 CEO 앤서니 노토는 약 50만 주 가량의 주식을 추가 매수한 것으로 알려졌다.

전문가 관점의 분석 — 향후 시장 영향과 리스크

① 평가지표 민감도 : 소파이의 현재 밸류에이션은 선행 주가수익비율(Forward P/E) 약 29배, 조정 EBITDA 기준 약 14배, 선행 조정 매출 대비 약 5배 수준으로 평가된다. 만약 머디워터스의 주장대로 조정 EBITDA가 약 $103M 수준으로 축소될 경우, 조정 EBITDA 대비 현재 시가총액(또는 기업가치) 수준은 크게 과대평가된 것으로 나타날 수 있다. 이는 밸류에이션 재평가(valuation multiple compression)로 이어져 주가 하방압력을 촉발할 여지가 있다.

② LPB(대출 플랫폼) 취약성 : LPB는 기관투자자 수요에 민감한 사업으로, 금리상승기 또는 경기침체 시 기관의 자본비용 상승으로 대출매입 수요가 줄면 LPB 관련 수익이 급감할 수 있다. 소파이는 2024~2025년 사이 대규모 자본조달을 통해 희석을 겪었고(희석율 약 30% 증가), 이는 추가적인 자본조달 여력이 줄어드는 상황에서 금융 건전성 우려를 증폭시킬 수 있다.

③ 신뢰성·규제 리스크 : 오프밸런스 구조와 관련된 회계·공시 논란은 규제당국의 추가 조사를 촉발할 수 있으며, 이는 회사의 운영 리스크와 자본비용을 증가시킬 수 있다. 신뢰성 문제가 확인될 경우 기관투자가의 매수 심리가 위축되고, 대출 매각채널 구축에도 제약이 생길 수 있다.

시나리오별 영향(정성적) : 머디워터스 주장이 사실로 입증되면 단기적으로 주가에는 중대한 하방 리스크가 발생할 수 있으며, 중장기적으론 대출 포트폴리오에 대한 자금조달 비용 상승 및 LPB 수익성 악화로 이어질 가능성이 크다. 반면에 소파이가 보고서의 핵심 주장(특히 오프밸런스 거래와 미기록 부채)을 반박하고, 외부 감사나 규제 심사에서 무혐의 판정을 받는다면 단기적 충격은 제한될 수 있다.

결론적 관찰

머디워터스의 보고서는 소파이의 공정가치 산정, 대손률 표기, 서비스권리자산 산정, 할인율 적용 등 다수의 회계·공시 항목에 의문을 제기하며 잠재적 재무왜곡 위험을 지적하고 있다. 신용평가사들의 ABS(자산담보부증권) 관련 기본 가정이 최근 몇 년간 상향 조정된 점, 개인대출업의 고손실 특성 및 경기·금리 사이클 민감성 등을 고려하면 투자자는 소파이의 재무공시와 공정가치 산정 근거를 면밀히 검토할 필요가 있다. 또한 기업 신뢰성 문제가 규제·자본시장에 미칠 파급효과도 주의 깊게 관찰해야 한다.