마이크론(Micron)의 주가가 지난주 강력한 분기 실적 발표 이후 하락세로 돌아섰다. 메모리 반도체 업체인 마이크론은 호실적을 발표했음에도 불구하고 투자자들에게 냉엄한 현실을 마주하게 했으며, 이후 주가는 계속 내림세를 보이고 있다.

2026년 3월 27일, 나스닥닷컴의 보도에 따르면, 마이크론과 동종 업종의 주가는 구글(Alphabet)의 새로운 알고리즘 발표 등 여러 요인으로 인해 급락했다. 보도는 구글이 발표한 TurboQuant이라는 기술이 인공지능(AI) 저장 공간 수요를 크게 줄일 잠재력이 있어 메모리 수요에 대한 새로운 리스크로 작용할 수 있다고 전했다. 구체적으로 구글은 TurboQuant이 대형 언어 모델(LLM)과 벡터 검색 엔진에서 대규모 압축(massive compression)을 가능하게 할 수 있다고 밝혔다.

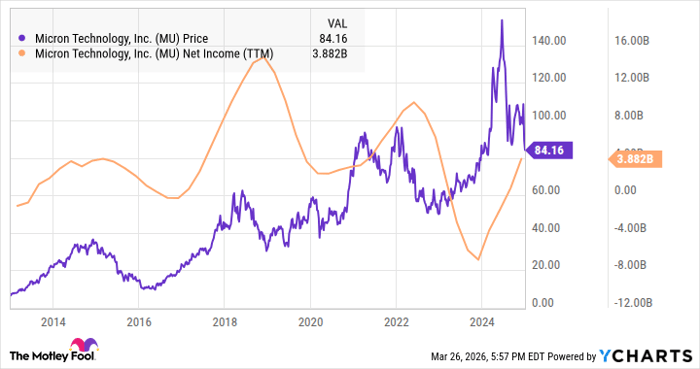

핵심 요지는 다음과 같다. 첫째, 마이크론 주가는 최근 실적 발표 이후 약 23%에서 25% 수준의 급락을 기록했으며, 실적 발표일 이후 연속 하락세를 보였다. 둘째, 구글의 TurboQuant 발표는 메모리 수요에 대한 구조적 리스크로 해석될 수 있다. 셋째, 메모리 섹터는 전통적으로 사이클(호황과 불황)이 뚜렷한 산업으로, 과거 사례에서 주가가 실적 정점 직전에 먼저 고점을 찍는 현상이 반복됐다.

마이크론 실적과 가이던스에서 확인되는 주요 수치도 기사 전반에 걸쳐 중요한 근거로 제시된다. 마이크론은 2분기에 매출 $23.9 billion을 기록했으며, 회사 측은 3분기 매출을 $33.5 billion으로 예상하고 조정 주당순이익(EPS)을 약 $19.15로 제시해 2분기 EPS $12.20를 크게 상회할 것으로 내다봤다. 또한 기사에 따르면 회사는 단일 분기에서 거의 $14 billion 수준의 이익을 냈고, 2022년에는 연간 손실이 $1 billion 이상에 달했던 점을 짚었다. 이 같은 변동성은 메모리 업종의 고유한 사이클성 때문이다.

과거 사이클과 주가 패턴을 보면, 마이크론은 2014~15년, 2018년, 2022년 등 적어도 세 차례에 걸쳐 주가 고점을 형성했고, 각 고점 이후 순이익이 정점을 찍는 사례가 뒤따랐다. 역사적으로 투자자들은 이익이 정점에 이를 조짐을 보이면 미리 가격에 반영하는 경향이 있어 주가가 실적 정점보다 먼저 고점을 찍는 현상이 반복됐다. 이러한 패턴은 메모리 제품의 재고 수준이 부족에서 과잉으로 혹은 그 반대로 급격히 바뀌는 산업 특성에서 기인한다.

전망과 차이점—이번 사이클이 과거와 다른 점도 존재한다. AI 수요가 창출하는 수요는 종전 메모리 사이클보다 규모와 지속성이 크다는 점이 가장 큰 차이다. 기사에서 인용된 바에 따르면 엔비디아(Nvidia)는 향후 2년 동안 총수익이 $1 trillion에 달할 것이라고 전망했고, AI 칩 수요가 당분간 강하게 유지될 수 있다는 기대가 존재한다. 한편, 분석가 컨센서스는 올해 마이크론의 주당순이익을 약 $58로 제시하고 있어, 이를 기준으로 할 때 마이크론은 선행 주가수익비율(Forward P/E) 약 6배 수준으로 거래되고 있다.

용어 설명—독자 편의를 위해 일부 전문 용어를 설명한다. DRAM은 ‘동적 임의 접근 메모리(Dynamic Random-Access Memory)’의 약자로 컴퓨터와 서버에서 데이터를 임시 저장하는 핵심 메모리다. DRAM과 플래시 등 메모리 제품은 반도체 공급망의 재고 변동에 민감해 가격이 크게 요동친다. TurboQuant은 구글이 제시한 알고리즘 명칭으로, 대형 언어 모델과 벡터 검색의 파라미터를 효율적으로 압축해 필요한 메모리 용량을 줄이는 기술을 의미하며, 만약 널리 채택되면 AI 워크로드의 메모리 요구량을 낮출 수 있다. 참고 선행 P/E는 향후 예상 이익을 기준으로 주가 수준을 가늠하는 지표다.

투자 리스크와 변수는 명확하다. 첫째, TurboQuant 같은 소프트웨어·알고리즘 혁신은 AI 워크로드의 메모리 집약도를 낮춰 반도체 수요 성장률을 하향 조정할 가능성이 있다. 둘째, 지정학적 불확실성(기사에서는 이란 사태 관련 피로감 등)을 포함한 매크로 요인이 투자 심리를 악화시킬 수 있다. 셋째, 메모리 산업의 본질적 사이클성으로 인해 수요-공급 균형이 빠르게 전환될 수 있다. 반대로 넓은 의미의 AI 인프라 확대와 마이크론의 자체 가이던스(3분기 매출·EPS 상향 전망)는 향후 여러 분기 동안 이익 증가 여지가 있음을 시사한다.

가격·경제에 미칠 영향(분석)—기사가 제시한 수치와 업계 동향을 종합하면 다음과 같은 시나리오가 가능하다. 베타 시나리오(기준): 애널리스트 추정치(연간 EPS $58)가 현실화되고 마진이 유지될 경우, 현재 선행 P/E 6배는 저평가 신호로 해석될 수 있으며 이익 성장의 지속 시 주가의 재평가 가능성이 있다. 다운사이드 시나리오: TurboQuant와 같은 기술이 광범위하게 채택되어 AI 메모리 수요 성장률이 크게 둔화될 경우, 메모리 가격 약세가 장기화하면서 주가와 자본 지출 계획에 부정적 영향을 미칠 수 있다. 단기적으론 투자자 심리가 약화되면서 변동성이 커질 가능성이 크다. 중앙 시나리오에서는 AI 수요 확대가 지속되지만 TurboQuant 등 효율화도 일부 영향을 미쳐 성장률은 당초 기대보다 완만해지는 식으로 정착될 수 있다.

기사 인용: “TurboQuant는 대형 언어 모델과 벡터 검색 엔진에서 대규모 압축을 가능하게 할 수 있다.”

투자자 관점의 실무적 판단—마이크론이 이미 시가총액 $500 billion를 넘는 등 큰 폭으로 상승한 점을 고려하면, 투자자는 현재의 변동성을 감수할 수 있는지, 그리고 향후 여러 분기 동안 이익 성장(회사 가이던스 및 월가의 예상)이 실제로 실현될 가능성을 평가해야 한다. 단기 매수는 높은 변동성과 외부 리스크(알고리즘 혁신, 지정학적 리스크)를 전제로 한 고위험 전략이다. 반면 중장기 관점에서는 메모리 수요의 구조적 성장(특히 AI 관련 수요)과 회사의 가이던스가 유효하면 재평가 가능성이 존재하므로 분할 매수, 손절·목표가 설정 등 리스크 관리 전략을 권고할 만하다.

기타 정보·공개—원문 기사에는 제레미 보먼(Jeremy Bowman)이 마이크론과 엔비디아에 포지션을 보유하고 있으며, 모틀리 풀이 알파벳, 마이크론, 엔비디아에 대해 포지션을 보유하거나 추천한다는 공시가 포함돼 있다. 또한 모틀리 풀의 공개정책에 따른 공시가 명시돼 있다.

결론적으로 마이크론의 최근 하락은 부분적으로는 구글의 알고리즘 발표라는 새로운 리스크에 기인하지만, 더 본질적으로는 메모리 섹터의 고유한 사이클성과 지난 1년간의 급격한 주가 상승에 따른 조정으로 해석된다. 회사의 자체 가이던스와 분석가 기대를 기준으로 보면 실적 정점은 아직 도래하지 않은 가능성이 높지만, 기술 혁신과 지정학적 변수는 향후 수요와 가격에 실질적 영향을 미칠 수 있다.