마이크로소프트(Microsoft·MSFT)가 인공지능(AI) 경쟁의 선두에 서면서도 주가가 최근 고점 대비 약 25% 하락한 상황에서 투자자들의 고민이 깊어지고 있다.

2026년 3월 8일, 나스닥닷컴의 보도에 따르면, 마이크로소프트는 자사 AI 가상 비서인 코파일럿(Copilot)과 클라우드 플랫폼인 Azure를 기반으로 AI 산업의 핵심 플레이어로 자리매김하고 있다. 그러나 기업 고객의 코파일럿 채택 속도가 다소 미미하다는 점과 함께, Azure의 막대한 주문 잔액(order backlog) 구성에 대한 우려가 주가 하락의 주요 요인으로 작용했다.

![]()

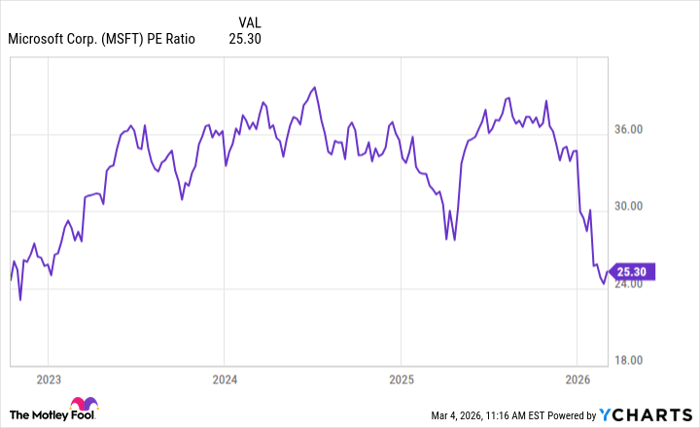

핵심 요지로는 다음이 있다. 첫째, 마이크로소프트는 Copilot과 Azure를 통해 AI 시장의 핵심 인프라와 애플리케이션을 제공하고 있다. 둘째, 코파일럿의 365 임베디드 버전(기업용)은 보급률이 아직 낮아 투자자 우려를 키웠다. 셋째, Azure의 주문 잔액은 6,250억 달러 규모로 급증했지만 그 구성에서 약 45%인 2,810억 달러가 OpenAI에 귀속되어 있다. 넷째, 현재 주가는 사상 최고점 대비 25% 하락했으나 지난 3년 내 가장 저렴한 밸류에이션 수준(주가수익비율 P/E 25.3)을 보이고 있다.

코파일럿 채택 현황

코파일럿은 일반 사용자에게는 윈도우 운영체제와 빙(Bing) 검색을 통해 무료로 제공되는 기능이지만, 기업이 365(Word·Excel·Outlook 포함) 애플리케이션에 코파일럿을 통합해 사용하려면 유료 라이선스를 구매해야 한다. 기업용 365 라이선스는 전 세계적으로 약 4억 장(400 million)이 판매되어 있어 마이크로소프트에게 거대한 잠재 고객 기반을 제공한다.

다만 최근 분기(회계연도 2026 회계 2분기, 12월 31일 마감) 기준으로 기업들이 구매한 코파일럿 for 365 라이선스는 약 1,500만 장(15 million)에 불과해 전체 365 보급 대비 침투율은 약 3.7%에 그친다. 이는 초기 채택률이 낮다는 점을 보여주나 한편으로는 전년 동기 대비 160% 증가한 수치로, 채택의 증가세는 분명 존재한다. 또한 분기 내에 코파일럿 for 365를 35,000장 이상 도입한 기업 수가 3배로 늘었고, 일일 활성 사용자 수는 10배로 급증했다는 점은 기업 도입 이후 확산 속도가 빠르다는 해석을 가능하게 한다.

해설(용어정리) : 라이선스는 소프트웨어를 사용할 수 있는 권리를 의미하며, 기업용 라이선스는 직원 수에 따라 대량으로 구매되는 경우가 많다. 침투율은 전체 사용 가능자 대비 서비스 이용 비율을 뜻한다.

Azure의 성장과 비용 구조

AI 개발의 대부분은 데이터센터 내부에서 이루어지며, 여기에는 엔비디아(Nvidia) 등에서 공급하는 특수 칩이 수천~수만 대 단위로 들어간다. 이러한 인프라를 구축하는 비용은 수십억 달러에 달하기 때문에 다수의 개발자는 직접 구축하기보다 Azure와 같은 클라우드 제공자를 통해 컴퓨팅 용량을 임대하는 방식을 택한다.

마이크로소프트는 12월 31일 기준으로 6,250억 달러(625 billion) 규모의 주문 잔액(order backlog)을 보유하고 있으며, 이는 전년 동기 대비 110% 증가한 수치다. 최근 4개 분기 동안 인프라 확장에 투입한 금액은 약 1,180억 달러(118 billion)에 달하며, 앞으로도 추가 지출 계획이 예정되어 있다.

문제는 이 거대한 잔액의 구성이다. 그중 약 45%에 해당하는 2,810억 달러(281 billion)가 스타트업 OpenAI에 귀속되어 있다. OpenAI의 연간화된 매출은 현재 약 200억 달러(20 billion) 수준으로 추정되며, 최근 자금조달로 1,100억 달러(110 billion)를 확보했음에도 불구하고 이러한 주문 의무를 단독으로 이행하기에는 부족하다는 지적이 나온다. 다만 마이크로소프트 측은 애초부터 수요가 공급을 초과하고 있다고 보고하며, 최근 세 분기 연속 Azure 매출이 분기별 최소 39% 이상 성장했다고 발표했다.

해설(용어정리) : 주문 잔액(order backlog)은 고객이 향후 제공받기로 약정한 서비스·제품에 대한 총 계약액으로, 추후 수익의 원(源)이 된다. 잔액이 크다는 것은 향후 매출의 잠재력을 뜻하지만, 계약 상대의 지급능력과 이행 의무의 실효성이 중요하다.

밸류에이션과 투자 판단

마이크로소프트는 최근 4개 분기 합산 주당순이익(EPS)이 $15.98로 집계되며 현재 주가 기준 P/E(주가수익비율) 25.3를 보이고 있다. 이는 지난 3년 내 최저 수준의 밸류에이션이며, 나스닥-100 지수의 평균 P/E 31.8과 대비하면 상당한 할인 요인이 존재한다. S&P500의 P/E는 약 24.7로, 마이크로소프트는 전체 시장 평균과 유사한 수준에 근접해 있다.

기업의 품질과 성장 잠재력을 고려하면 통상적으로 마이크로소프트는 시장 평균보다 프리미엄이 붙는 것이 정상이었다는 점에서 현재 수준은 매수 기회로 해석될 수 있다. 다만 단기적으로는 코파일럿의 확산 속도, Azure 잔액의 구성(특히 OpenAI 의존도), 대규모 자본지출(CapEx) 지속 여부가 주가에 추가적인 변동성을 제공할 수 있다.

투자자 관점에서의 실용적 고려사항

첫째, 장기 투자자라면 마이크로소프트의 현재 가치(밸류에이션)는 매수 기회가 될 수 있다. Azure의 지속적 성장과 코파일럿의 사용자 확산 가능성은 장기 수익 동력이기 때문이다. 둘째, 단기 트레이더 또는 리스크 회피형 투자자는 코파일럿의 초기 채택률, OpenAI에 대한 잔액 집중, 대규모 인프라 투자에 따른 현금흐름 압박 등의 리스크를 감안해 신중한 접근이 필요하다. 셋째, 회사는 수요가 약화될 경우 예정된 지출을 조정할 수 있는 선택지가 존재하므로, 실적 발표와 관리진의 가이던스를 면밀히 확인하는 것이 중요하다.

시장에 미칠 영향(전망) : AI 수요가 지속적으로 증가하면 Azure와 같은 클라우드 인프라 제공업체는 중장기적으로 안정적인 매출 흐름을 확보할 가능성이 높다. 반면 데이터센터 구축 비용과 인공지능 모델 운영 비용이 계속 상승하면 마진(수익성) 압박이 나타날 수 있으며, 특히 특정 고객(예: OpenAI) 의존도가 높은 경우 실적 변동성이 확대될 수 있다. 따라서 향후 12~24개월 사이에는 고빈도 변동성(가격·밸류에이션 변동)이 이어질 가능성이 크며, 3~5년 이상의 장기 관점에서는 기술 우위와 고객 기반 확대로 인한 수익 확대가 기대된다.

추가 정보 및 외부 행보

한편, 투자 추천 서비스인 Stock Advisor는 최근 선정된 상위 10개 종목 목록에 마이크로소프트를 포함하지 않았다. 해당 서비스의 과거 추천 사례로는 2004년 넷플릭스, 2005년 엔비디아 추천 시점의 장기 수익률이 언급되어 왔다. 기사 작성자는 특정 종목에 대한 포지션을 보유하지 않았으며(Anthony Di Pizio는 언급된 주식들에 대해 포지션이 없음), 모틀리 풀(Motley Fool)은 마이크로소프트와 엔비디아에 대해 포지션을 보유하고 추천하는 것으로 공개되어 있다. 또한 본 보도 내용은 기사 원문 작성자의 관점을 전달하는 것이며, 투자 결정은 각 투자자의 판단과 위험 수용도에 따라 이루어져야 한다.

용어 정리 및 독자 안내

본 기사에서는 몇 가지 전문 용어를 사용했다. 하이퍼스케일러(hyperscaler)는 수백 개의 데이터센터를 전 세계에 보유하고 대규모 클라우드 컴퓨팅 용량을 제공하는 기업을 뜻한다. 주문 잔액(order backlog)은 이미 고객과 계약된 향후 매출의 총액으로, 향후 실적의 잠재력을 나타낸다. P/E(주가수익비율)는 주가를 주당순이익으로 나눈 값으로, 기업의 상대적 밸류에이션을 보여준다. 이러한 지표들은 투자 판단 시 중요한 보조수단이지만 단독으로 모든 것을 설명하지는 못한다.

종합 판단

마이크로소프트는 AI 및 클라우드 인프라 부문에서 분명한 경쟁 우위를 유지하고 있으며, 현재의 주가 조정은 장기 투자자에게 매수 기회를 제공할 수 있다. 그러나 단기적으로는 코파일럿의 채택 속도, Azure 잔액의 고객 구성, 대규모 자본지출의 지속 여부 등이 주가 향방에 중요한 변수가 될 것이다. 투자자는 자신의 투자 기간과 위험 수용도를 고려해 포지션을 조정해야 하며, 분할 매수와 분산투자 전략이 유효할 수 있다.