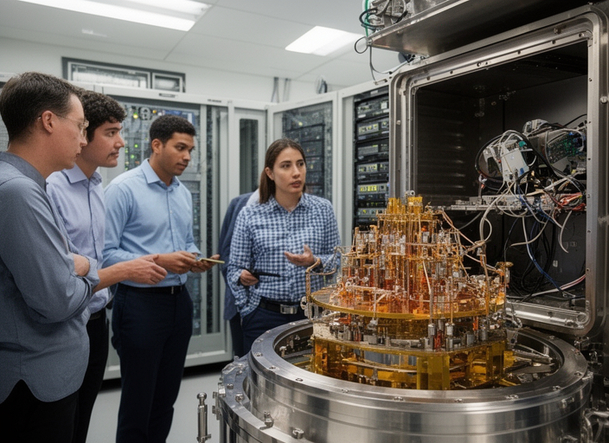

리제티 컴퓨팅(Rigetti Computing)은 하드웨어와 소프트웨어를 아우르는 엔드투엔드 양자컴퓨팅 솔루션을 개발하는 기업으로 투자자들 사이에서 큰 관심을 받아온 기업이다. 최근 1년간 주가가 484% 상승하는 등 고성장을 기대받았으나, 실적과 비용 구조를 둘러싼 우려도 제기되고 있다.

2025년 12월 15일, 나스닥닷컴의 보도에 따르면, 리제티는 기술적 진전과 함께 마이크로소프트(Microsoft) 및 아마존(Amazon)에 일부 양자컴퓨팅 서비스를 제공하고 있고, 엔비디아(Nvidia)와는 전통적 컴퓨터와 양자컴퓨터를 결합하는 하이브리드 시스템 개발을 협력 중이라고 전했다. 해당 보도는 리제티가 하드웨어 설계·제조에서부터 인프라·소프트웨어에 이르는 풀스택(Full-stack) 양자컴퓨팅을 표방하고 있어 향후 시장에서 차별화된 위치를 차지할 가능성이 있음을 지적했다.

시장 기회와 회사의 위치

나스닥닷컴 보도에 따르면, 양자컴퓨팅 시장은 2035년까지 $72 billion(약 72조 달러의 의미가 아니라 미·달러 표기 기준) 규모에 이를 수 있다는 전망이 존재한다. 리제티는 이 잠재시장에서 하드웨어와 소프트웨어를 모두 제공하는 몇 안 되는 기업 중 하나로, 초기 단계에서 마이크로소프트·아마존·엔비디아 등 기술 선도기업들과의 연계가 긍정적 신호로 평가된다.

그러나, 기업의 재무 성과는 아직 상업적 수익 창출 단계에 이르지 못하고 있다. 기사에서는 CEO Subodh Kulkarni의 1분기 실적 발표 콜을 인용해 리제티 경영진 스스로도 의미 있는 상업적 매출은 최소 3년, 보수적으로는 4~5년이 걸릴 것으로 보고 있다고 전했다.

“Really, the goal should be to get a quantum computer to Narrow Quantum Advantage. And that’s really when commercial sales and sales in general start making sense. And we are talking at least three years from now, maybe four to five years from now.” — Subodh Kulkarni

실적 지표

보도에 따르면 리제티의 최근 3분기 매출은 전년 대비 18% 감소해 $1.9 million을 기록했다. 같은 기간 영업비용은 13% 증가해 거의 $21 million에 달했다. 이러한 흐름은 단기간 내에 흑자로 전환될 가능성이 낮다는 점을 시사한다.

또한 기사에서는 리제티의 주가가 이미 높은 수준의 기대를 반영하고 있으며, 주가매출비율(P/S 비율)이 1,000을 초과한다고 지적한다. 비교를 위해 기술 섹터 평균 P/S 비율은 약 9 수준이라고 덧붙였다. 즉, 현재 가격 수준은 상당히 과대평가되어 있다는 해석이 가능하다.

용어 설명 — ‘Narrow Quantum Advantage’와 P/S 비율

Narrow Quantum Advantage(제한적 양자 우위)란 특정 문제에 대해 기존의 전통적 컴퓨팅으로는 실용적 수준에서 해결하기 어렵거나 오래 걸리는 작업을, 양자컴퓨터가 더 빠르거나 효율적으로 해결할 수 있는 상태를 의미한다. 이는 아직 범용적·광범위한 우위(Universal Quantum Advantage)와는 구분되는 개념으로, 상업적 응용이 제한적이나 실질적 가치를 창출할 수 있는 시점을 말한다.

주가매출비율(P/S ratio)은 기업의 시가총액을 연간 매출로 나눈 비율로, 성장주를 평가할 때 자주 사용된다. P/S가 높다는 것은 투자자들이 미래 매출 성장에 대한 기대를 많이 반영하고 있음을 의미한다. 그러나 현재 매출이 미미하거나 감소 추세라면 높은 P/S는 리스크로 작용한다.

향후 5년 시나리오별 분석

리제티의 향후 5년을 전망할 때, 최소한 세 가지 주요 시나리오를 고려할 필요가 있다.

1) 낙관적 시나리오: 기업이 계획대로 기술적 진전을 달성하고, 향후 3~5년 이내에 특정 산업용 응용에서 Narrow Quantum Advantage를 확보한다. 마이크로소프트·아마존 및 엔비디아와의 협력이 상용 제품으로 연결되며, 고객사 확대에 따라 매출이 가파르게 증가한다. 다만 이 경우에도 영업비용 통제가 중요하며, 현재의 P/S 비율은 큰 폭의 성장 가정을 포함하므로 성장 실현이 수반되어야 주가가 정당화된다.

2) 중립적 시나리오: 기술적 진전은 이어지나 상업적 적용은 제한적이다. 매출은 서서히 증가하지만 손익분기점 도달에는 시간이 더 필요하다. 자본조달을 통해 연구개발과 인프라 투자를 지속하나, 잦은 주식 희석(발행) 또는 추가 자금조달로 주가 상승 여력이 제한된다.

3) 비관적 시나리오: 상업적 우위 확보가 더디거나 경쟁사 대비 차별성이 약화된다. 매출 성장 부진과 비용 증가가 지속되면 추가적인 유동성 압박이 발생할 수 있고, 주가의 급락 및 자본 재편(구조조정, 인수합병 가능성 등)이 초래될 수 있다.

투자 관점의 실용적 시사점

보도는 투자자들에게 현재 시점에서 리제티 주식을 매수하는 것에 대해 회의적인 시각을 제시한다. 저자는 매출이 감소하고 향후 수년간 의미 있는 매출 확대가 기대되기 어렵다는 점, 그리고 비용이 증가하고 있는 점을 근거로 제시하며 직접 매수 추천을 하지 않는 입장을 분명히 했다. 또한 현재의 높은 P/S 비율을 근거로 가격 리스크가 크다고 평가했다.

실용적으로는 리제티의 기술 개발 진전과 상용 계약 성사 여부를 핵심 모니터링 지표로 삼아야 한다. 구체적으로는 상업용 고객 확대, 매출 성장률, 영업비용의 증감, 그리고 자본조달 계획(주식 발행 여부 및 규모)을 주기적으로 확인하는 것이 필요하다. 기술적 성과(예: 특정 문제에서의 양자 우위 달성), 파트너십의 상업화 일정, 그리고 규제·표준화 동향도 투자 판단에 중요한 변수다.

결론

리제티 컴퓨팅은 기술적 잠재력과 유력 IT 기업들과의 초기 연계이라는 장점을 보유하고 있다. 그러나 현재 실적 지표와 비용 구조는 상당한 불확실성을 동반하고 있으며, 경영진 스스로도 의미 있는 상업적 매출은 최소 3년 이상 걸릴 것으로 보고 있다. 따라서 투자자 입장에서는 기술과 시장의 상업화 신호가 명확히 확인되기 전까지는 신중한 접근이 요구된다.

부록 — 출처 및 공시

기사 원문은 2025년 12월 15일에 게시되었으며, 작성자는 Chris Neiger로 표기되어 있다. 원문은 Motley Fool 소속의 분석과 의견을 포함하고 있으며, Motley Fool은 아마존·마이크로소프트·엔비디아에 대한 보유 포지션 및 관련 옵션 포지션을 공시했다. 본 기사에서는 해당 공시 내용을 충실히 번역·정리해 병기한다.