리제티 컴퓨팅(Rigetti Computing) 주가가 2026년에 급락할 것이라는 전망이 제기됐다. 해당 기업은 수직 통합형(vertically integrated) 사업구조를 바탕으로 양자컴퓨팅 산업에서 초기 선두주자로 부상했지만, 매출 대비 지나치게 높은 시가총액과 지속되는 적자로 인해 투자 위험성이 부각되고 있다.

2025년 12월 26일, 모틀리풀(Motley Fool)의 보도에 따르면, 리제티는 지난 12개월 동안 주가가 두 배 이상 상승해 시가총액이 $85억(약 8.5 billion 달러) 수준에 이르렀다. 그러나 회사의 상반기 이후 실적과 재무지표를 분석할 때 2026년에는 주가 조정 가능성이 크다는 평가가 나왔다.

기업 개요와 기술적 강점

리제티 컴퓨팅은 2013년 설립 이후 12년 만에 자체 공급망을 구축했다. 회사는 양자칩을 제조하는 자체 팹(fabrication) 시설을 보유하고 있으며, 독자적인 양자 프로그래밍 언어인 Quil을 설계했고, 기업이 유료로 양자컴퓨팅 자원을 임대할 수 있는 클라우드 플랫폼도 개발했다. 이러한 수직 통합형 구조는 제품·업데이트를 타사보다 빠르게 시장에 내놓을 수 있는 장점으로 이어져 왔다.

기술 성과

리제티는 현재 업계에서 가장 큰 멀티칩 양자컴퓨터로 소개되는 Cepheus-1-36Q 시스템을 보유하고 있으며, 해당 시스템은 36큐비트(4개 칩, 칩당 9큐비트) 구성과 99.5%의 높은 펠리디티(fidelity)를 기록했다. 펠리디티는 양자 연산의 정확도를 나타내며, 수치가 높을수록 오류율이 낮아 실질적 문제 해결에 유리해진다. 회사는 2027년까지 1,000큐비트 이상 시스템을 출시하고, 목표 펠리디티 99.8%에 도달하겠다는 로드맵을 제시했다.

양자컴퓨팅의 기본 개념(보충 설명)

정기 독자가 아닌 일반 독자를 위해 양자컴퓨팅의 핵심 개념을 간단히 설명하면, 기존 컴퓨터는 정보 단위를 0 또는 1로만 가질 수 있는 비트(bit)를 사용한다. 반면 양자컴퓨터는 큐비트(qubit)를 사용하며, 큐비트는 슈퍼포지션(superposition) 상태를 통해 동시에 0과 1의 상태를 겹쳐 가질 수 있다. 이는 병렬 연산 능력을 극적으로 확장해 특정 복잡 연산을 단축할 가능성을 열지만, 현재 상용화에 걸림돌이 되는 것은 높은 오류율과 시스템의 안정성이다. 즉, 이론적 잠재력은 크지만 실제 응용을 위해선 더 낮은 오류율과 확장성이 필요하다.

재무상황: 극히 제한된 매출과 증가하는 손실

리제티는 2025년 1월 1일부터 9월 30일까지(2025년 1~9월) 매출 $520만(약 5.2 million 달러)을 기록했다. 이는 시가총액이 약 $85억인 기업치고는 극히 작은 규모이다. 더 심각한 점은 이 기간 매출이 전년 동기 대비 39% 감소했다는 사실이다. 다만 9월에 두 대의 양자컴퓨팅 시스템에 대한 구매주문(purchase orders)을 확보해 2026년 상반기에 약 $570만의 매출이 인식될 것으로 전망되어 연간 매출 성장의 기회는 생겼다.

손익 측면에서 리제티는 2025년 1~9월 GAAP 기준으로 순손실 $1억 9,800만(약 $198 million)을 기록했다. 일회성·비현금성 비용을 제외한 조정 손실조차도 $3,900만(약 $39 million)으로 집계됐다. 유동성 측면에서는 2025년 11월 6일 기준으로 약 $6억(약 600 million 달러)의 현금·현금성자산과 단기투자가 있어 현재의 손실을 일정 기간 견딜 수 있는 수준이라고 분석된다. 그러나 양자시스템이 대규모로 상용화되지 못할 경우 추가 자금 조달이 불가피해지며, 이는 기존 주주의 지분 희석(dilution)으로 이어질 위험이 있다.

평가(밸류에이션)의 문제

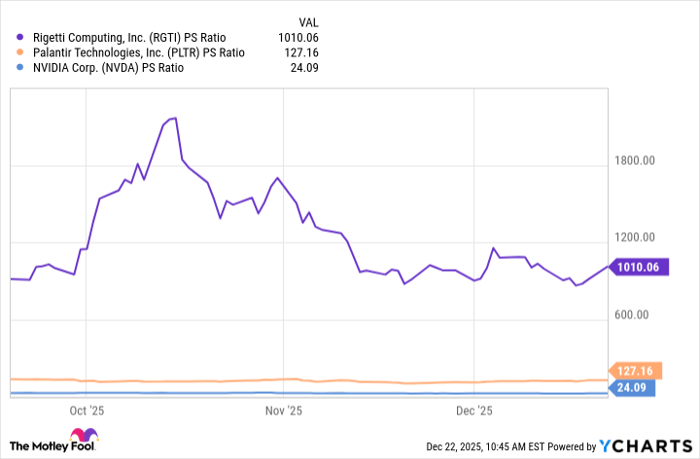

가장 큰 우려 요인은 밸류에이션이다. 보도에 따르면 리제티의 주가는 기사 작성 시점에서 P/S(주가매출비율) 1,010배 수준으로 평가되어 있다. 비교를 위해 고품질 하드웨어 기업인 엔비디아(Nvidia)는 P/S 약 24배, 데이터분석 기업 팔란티어(Palantir)는 P/S 약 127배인 점을 고려하면, 리제티의 현재 밸류에이션은 극단적으로 높은 편이다. 실제로 리제티 주가는 10월 고점 대비 이미 53% 하락한 상태이며, 팔란티어 수준의 P/S에 맞추려면 추가로 약 87%의 하락이 필요하다고 보도는 지적했다.

“밸류에이션은 2026년에 리제티 주가가 급락할 가능성을 제기하는 가장 큰 이유다.”

전망과 투자 리스크(분석)

공개된 재무와 기술로드맵을 종합하면, 리제티는 기술적 잠재력과 실적·밸류에이션 간 괴리가 큰 전형적인 성장 초기 기술기업이다. 단기적으로는 2026년 상반기에 예정된 매출 인식(약 $570만)이 실적 개선의 신호로 작용할 수 있으나, 이는 전체 매출 수준에서 상대적으로 미미하고 회사는 계속해서 막대한 연구개발(R&D)과 운영비를 소화해야 한다. 현금보유($600M)는 당분간의 운영을 가능하게 하나, 시장 상용화 지연 또는 추가적인 기술적 난관 발생 시 자금조달 필요성이 발생해 주가·지분구조에 부정적 영향을 줄 가능성이 높다.

투자자 관점에서 핵심 의사결정 포인트는 다음과 같다: 첫째, 회사가 약속한 1,000큐비트 이상 시스템의 상용화 시점(2027년 목표)과 해당 시스템의 실제 실사용 적용사례(애플리케이션) 확보 여부. 둘째, 매출 확대와 동시에 손실 축소를 위한 단기적 매출원(기업용 시스템 판매, 클라우드 이용료 등) 다변화 여부. 셋째, 추가 자금조달 필요 시 주식 희석 가능성 및 자금조달 방식(부채·지분 등)이다.

시장 및 경제적 파급 효과

양자컴퓨팅은 장기적으로 암호학, 신소재 개발, 복잡 최적화 문제 등에서 기존 산업에 구조적 변화를 유발할 잠재력이 있다. 그러나 현재 단계에서 개별 기업(예: 리제티)의 주가 변동은 기술 상용화 시점과 투자자 심리에 크게 좌우된다. 리제티처럼 기술적 성과는 있으나 매출이 작고 밸류에이션이 높은 기업들이 대거 주목받는 상황에서 시장의 리스크 프리미엄이 줄어들면 관련 섹터 전반의 자금유입이 축소될 수 있다. 이는 단기적으로 반도체·양자 관련 장비·소프트웨어 벤처에 대한 투자 감소로 이어져 업계의 혁신 속도를 둔화시킬 가능성이 있다.

결론 및 권고

요약하면, 리제티는 독자적 제조·소프트웨어·클라우드 역량을 갖춘 기술적으로 유망한 초기기업이다. 그러나 2025년 실적과 재무구조, 그리고 현재의 고평가(P/S 1,010배)를 고려할 때 2026년에는 주가 조정 압력이 커질 여지가 있다. 투자자는 기술적 진전뿐 아니라 매출 성장의 실체화, 손실 축소 여부, 추가 자금조달 계획을 면밀히 관찰해야 하며, 포트폴리오 내 리스크 관리(비중 축소, 손절 규칙 설정 등)를 우선 고려할 필요가 있다.

참고: 본문에 포함된 모든 재무수치와 기술 수치는 2025년 12월 26일 보도 기준으로 표기했다. 기업의 향후 실적과 시장 상황 변화에 따라 평가와 전망은 달라질 수 있다.