핵심 요약

루시드 그룹(Lucid Group, NASDAQ: LCID)는 초기 공급망 문제와 생산 속도 난항을 극복한 뒤 배달(딜리버리) 모멘텀을 확보했다. 제조 효율 가속화는 중요하지만, 투자자 관점에서 진정으로 핵심인 것은 중형(midsize) 플랫폼 출시이다. 중형 플랫폼은 더 높은 판매량과 향상된 규모의 경제, 개선된 단위 경제성(unit economics)을 열어줄 전망이다.

2026년 3월 20일, 나스닥닷컴의 보도에 따르면, 루시드는 초기 공급망 및 생산 문제를 통과한 뒤 보다 일관된 생산과 인도 체계를 확보했으며, 특히 2025년 4분기에 루시드의 그래비티(Gravity) SUV 전기차(EV) 생산 확대에 힘입어 8분기 연속 기록적 인도실적을 달성했다고 밝혔다.

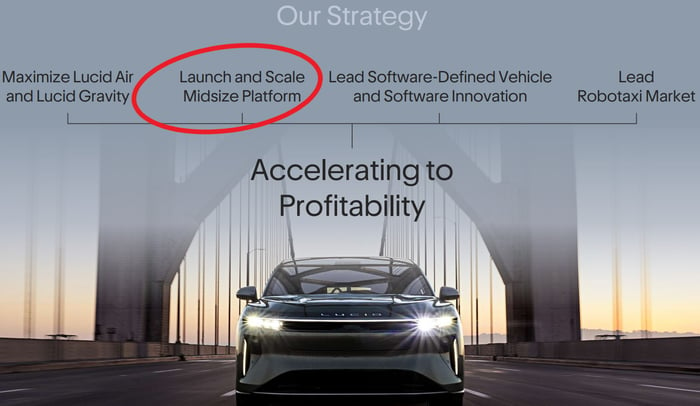

루시드의 수익성 전략은 표면적으로 네 가지 핵심 요소로 요약되지만, 현재 시점에서 투자자에게 가장 중요한 요소는 명확히 중형 플랫폼이다. 회사는 기술적으로 진보한 차량을 보다 접근 가능한 가격대에서 공급하기 위해 중형 플랫폼을 새로 설계했다.

전략의 네 가지 축

루시드의 전략 슬라이드에 따르면 네 가지 핵심은 (1) 기존 차량의 생산 효율화, (2) 그래비티 등 신차의 생산 확대, (3) 중형 플랫폼 개발 및 출시, (4) 장기적 기술·브랜드 확장으로 요약된다. 다만 단기적·중기적 투자 관점에서는 좌측의 첫 두 항목이 상대적으로 더 중요하다는 것이 회사의 현재 운영 우선순위다.

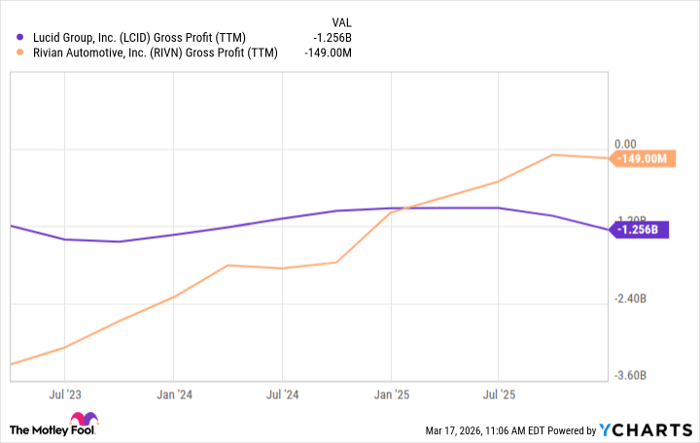

예를 들어 경쟁사인 리비안(Rivian Automotive, NASDAQ: RIVN)은 현재 R2 출시 준비에 주력하고 있으나, 기존 모델의 원가 구조 개선과 생산 효율화 측면에서 이미 유의미한 진전을 보였고, 2025년 한 해 동안 처음으로 연간 기준 긍정적 총이익(positive gross profit)을 달성했다. 이는 전년도에 기록된 12억 달러 규모의 총손실에서의 반전이었다.

중형 플랫폼: ‘코스모스(COSMOS)’와 ‘어스(EARTH)’ 개념

루시드는 중형 플랫폼을 하부부터 새로 설계하여 기술적 우수성을 유지하면서도 가격대를 대폭 낮추는 것을 목표로 삼았다. 회사 측은 이 플랫폼을 통해 미국 신차 평균 가격 수준인 5만 달러 이하에서 시작하는 모델을 제공할 계획이라고 밝혔다. 이는 고비용의 럭셔리 생산에서 벗어나 수익성을 갖춘 대량판매 모델로의 전환을 가능하게 하는 핵심 전략이다.

루시드 엔지니어링 및 디지털 담당 수석부사장인 에마드 들랄라(Emad Dlala)는 보도자료에서 다음과 같이 말했다.

“우리의 효율성 리더십은 중형 플랫폼을 통해 비용 리더십으로 직결된다. 더 작은 배터리, 부품 수 감소, 더 촘촘한 통합은 낮은 비용, 향상된 성능, 우수한 고객 경험을 동시에 의미한다.”

용어 설명: 투자자와 일반 독자를 위한 핵심 용어 정리

중형 플랫폼(midsize platform): 차량의 골격(차대), 전기·구동·배터리 시스템, 생산 공정 등을 통합적으로 설계한 기본 구조다. 단일 플랫폼을 여러 모델에 적용하면 부품 공통화와 대량구매로 단가를 낮출 수 있다.

단위 경제성(unit economics): 차량 1대당 매출에서 원가와 변동비를 제외한 기여이익을 말한다. 단위 경제성이 개선되면 대량판매를 통해 기업 전체의 이익률이 빠르게 좋아진다.

총이익(gross profit)·총마진(gross margin): 제품 매출에서 직접 원가(재료비·직접노무비 등)를 뺀 금액과 비율이다. 자동차 제조업에서는 생산 효율과 원가 관리가 총이익 개선의 핵심이다.

생산 램프업(ramp-up): 신차 모델을 상업적으로 출시할 때 생산량을 단계적으로 늘리는 과정이다. 램프업 기간의 원가와 결함 관리는 초기 손익에 큰 영향을 미친다.

현재 상황의 의미와 향후 관전 포인트

루시드는 현재 생산상의 여러 문제점을 점차 개선하여 8분기 연속 기록적 인도를 달성했다는 점에서 진전을 보이고 있다. 그러나 투자자들이 실제로 수익을 기대하려면 중형 플랫폼을 결함 없이 시장에 안착시키고, 기술·성능을 희생하지 않으면서도 비용을 지속적으로 낮출 수 있다는 점을 증명해야 한다.

당면 과제는 다음과 같다. 첫째, 루시드는 높은 현금 소진(cash burn) 문제를 해결해야 한다. 둘째, 지속적인 생산 비효율 문제를 줄여 총이익 개선을 실현해야 한다. 경쟁사 리비안이 2025년에 총이익 흑자를 기록한 것처럼, 루시드 또한 총마진을 꾸준히 개선해 시장의 신뢰를 회복해야 한다.

회사 측은 2026년에는 기존 루시드 에어(Air) 모델의 최적화와 그래비티 생산 확대에 주력하면서, 연말에 예정된 중형 플랫폼 출시를 준비할 계획이다. 따라서 향후 1년 반(약 18개월)이 루시드의 전환점이 될 가능성이 크다.

향후 가격 및 시장에 미칠 영향(전문가적 관점)

중형 플랫폼이 계획대로 성공적으로 출시되어 5만 달러 이하의 가격대로 대량 판매가 가능해지면, 회사의 평균판매단가(ASP)는 단기적으로 낮아질 수 있으나 단위당 이익 개선과 규모의 경제를 통해 중기~장기적으로는 수익성 개선이 예상된다. 이는 주가에 두 가지 상반된 신호를 준다. 첫째, 낮은 가격대 출시 초기에는 매출 구성이 변하며 단기 이익 변동성이 커질 수 있다. 둘째, 플랫폼이 안정적으로 자리잡을 경우에는 매출규모 확대와 원가하락으로 주당가치가 상승할 수 있다.

투자자와 분석가는 다음 지표들을 주의 깊게 모니터링해야 한다. 월별/분기별 인도대수(deliveries), ASP(평균판매단가), 조정 후 총마진(adjusted gross margin), 생산 캐파(capacity) 및 시간당 생산대수(throughput), 현금 소진률(burn rate) 등이 주요 판단 근거다. 이들 수치가 개선될 경우 루시드의 기업가치 재평가 가능성이 높아진다.

결론 및 투자 시 고려사항

루시드는 초기 난관을 넘어서며 가시적 진전을 보이고 있으나, 투자자가 ‘부(富)’를 실현하려면 중형 플랫폼의 성공적 상용화가 필수적이다. 플랫폼 출시 이전에는 비용구조 개선과 생산 효율화가 먼저 가시적 성과로 증명되어야 시장의 신뢰를 회복할 수 있다. 따라서 단기적으로는 높은 변동성과 현금 소진 리스크를 감안한 신중한 접근이 요구된다. 중장기적으로 플랫폼이 자리잡는 시점에는 고성장·저비용 구조 전환으로 가치 재평가가 가능하다는 점이 핵심 관전 포인트다.

보도 참고사항

이 기사의 원문은 2026년 3월 20일에 공개되었으며, 기사에 인용된 수치와 인용문은 루시드의 공개 자료와 보도자료, 업계 자료를 기반으로 한다. 기사 원저자는 Daniel Miller이며, 해당 저자는 본 기사에 언급된 주식들에 대한 포지션을 보유하지 않는다고 명시했다. 더불어 Motley Fool(모틀리 풀)의 해당 추천 목록에 루시드가 포함되지 않았다는 사실과 Stock Advisor의 과거 평균 수익률 수치(911%)는 기사에 인용된 통계적 정보임을 덧붙인다.