주요 포인트

ㆍ로쿠(Roku)는 미래 예상 순이익 대비 100배에 거래돼 밸류에이션이 높다는 지적을 받지만, 아직 순이익은 발생하지 않았다.

ㆍ매출 성장률로 주가를 평가하면, 현재 주가가 오히려 저평가됐다는 분석이 가능하다.

2025년 8월 16일, 나스닥닷컴의 보도에 따르면 미국 스트리밍 플랫폼 기업 로쿠(티커: ROKU)는 표면적으로는 ‘고평가주’로 분류된다. 시가총액 129억 달러, 1 주당순이익(EPS) 기준 100배 선에 거래되고 있기 때문이다. 그러나 같은 기간 매출은 꾸준히 늘었고, 이를 고려하면 투자 매력도가 재조명된다는 것이 기사 요지다.

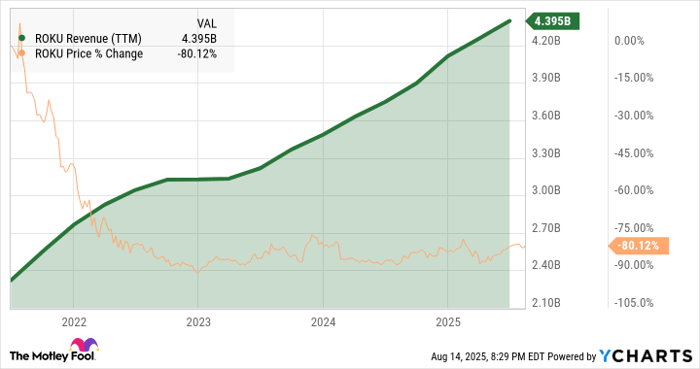

가격은 81% 하락, 매출은 89% 상승

로쿠 주가는 지난 4년 동안 81%나 떨어졌다. 같은 기간 매출은 89% 증가해 연평균 17.3% 성장률을 기록했다. 즉, 주가가 연평균 34% 하락하는 동안 실적은 반대로 고속 성장을 이어갔다.

코로나19 봉쇄로 촉발된 ‘스트리밍 붐’이 2021년 여름 정점을 찍은 뒤, 물가 충격이 겹치며 주가가 과도하게 조정됐다는 해석이다.

“팬데믹·인플레이션이라는 이례적 변수만 걷어내면, 로쿠는 핵심 지표가 모두 견조한 회사”

라는 점이 차트로 확인된다.

다른 빅테크와의 비교

넷플릭스(NASDAQ: NFLX)의 주가매출비율(PSR)은 12.6배, 메타플랫폼(NASDAQ: META)은 11배다. 반면 로쿠의 PSR은 고작 2.9배에 불과하다. 이는 성장 속도가 더 빠른 로쿠가 상대적으로 ‘할인’돼 있다는 의미다.

PSR이란?

가격/매출비율(Price-to-Sales ratio)은 시가총액을 연간 매출로 나눈 값으로, 이익이 낮거나 변동성이 큰 성장주를 평가할 때 유용하다. 수치가 낮을수록 같은 1달러 매출에 대해 투자자가 덜 지불했다는 뜻이다.

“매출 성장률로 보면 저평가”

기사에서는 “로쿠가 넷플릭스나 메타보다 시가총액이 높아야 한다”는 주장을 펼치지 않는다. 그러나 유사 성장주와 동일선상에서 볼 때 적어도 두 자릿수 PSR을 받을 잠재력이 있다고 지적한다. 이는 현재 주가 대비 3~4배의 밸류에이션 확장 여력이 있다는 계산으로도 이어진다.

투자 아이디어 및 전문적 시사점

① 실적 기반보다 매출 성장 기반으로 기업가치를 평가해야 한다.

② 글로벌 스트리밍 시장에서 플랫폼·광고·콘텐츠 다각화를 추진하는 기업은 장기적으로 마진 개선이 가능하다.

③ 고금리 환경에서도 견조한 매출 증가를 이어간다는 점은 ‘리스크 대비 수익’ 관점에서 매력적이다.

다만 적자 상태가 지속된다는 점은 변동성을 유발할 수 있다. 현금흐름(FCF) 개선 시기를 가늠할 수 있는 추가 지표—예컨대 평균 수익화율(ARPU) 변화, 광고 단가 추이—를 병행 관찰할 필요가 있다.

“순이익 지표만으로는 로쿠 가치를 정확히 설명할 수 없다. 핵심은 견고한 매출 성장 엔진” — 기사 중

모틀리풀의 추천 종목 리스트에 따르면, 현재 ‘톱10’에 로쿠는 포함되지 않았으나 과거 넷플릭스(2004년)·엔비디아(2005년) 추천 사례는 막대한 수익률(각각 66만 달러, 111만 달러)을 기록했다. 평균 수익률 1,071%를 자랑하는 서비스이므로, 장기 성장주 투자자라면 레퍼런스 자료로 활용해 볼 만하다.

한편 모틀리풀은 넷플릭스·메타·로쿠 주식을 보유하고 있다. 이는 이해상충 가능성으로, 분석을 읽을 때 참고가 필요하다.