핵심 포인트

▪ 경기 둔화로 가계가 수만 달러가 드는 신규 수영장 건설을 주저하면서 Pool Corp(나스닥: POOL) 주가가 소폭 하락한 상태다.

▪ 그러나 매출의 64%가 유지·보수용 제품에서 발생하고, 신규 수영장 설치 비중은 14%에 불과하다.

▪ 따라서 신규 건설 시장이 위축돼도 회사의 수익 창출 능력은 견고하게 유지된다.

2025년 7월 27일, 나스닥닷컴 보도에 따르면 뜨거운 여름날 시원한 물과 은은한 염소 냄새가 어우러진 수영장만큼 달콤한 휴식은 드물다. 이런 휴식의 즐거움을 장기적으로 현금화할 기회를 제공하는 종목이 바로 수영장 부품·장비 유통사 Pool Corp다.

회사는 최근 경기 불확실성 탓에 주가가 올해 들어 4% 이상 조정을 받았다. 하지만 전문가들은 “풀이 여전히 현금을 찍어내는 기계”라는 점과 “언젠가 신규 건설 수요가 회복되면 주가가 다시 수면 위로 급부상할 것”이라는 두 가지 이유로 주목한다.

Pool Corp은 지금 어떻게 돈을 벌고 있나

Pool Corp은 미국·유럽·호주 전역에서 2,200개 이상의 공급사 네트워크를 통해 20만 종이 넘는 야외 레저·수영장 관련 제품을 유통한다. 전체 고객의 80% 이상이 시공업체나 서비스 전문업체이며, B2C 소매 매출은 14% 수준이다.

가장 중요한 숫자는 64%다. 이는 유지·보수용 화학제품·필터·펌프·교체 부품 매출 비중으로, 경기에 덜 민감한 반복 수요다. 반면 신규 수영장 설치 매출은 14%에 그쳐, 주택 신축 시장 위축이 실적 전반을 뒤흔들 가능성은 제한적이다.

2분기 실적 — 견고함 확인

7월 24일 발표된 2분기 실적에서 Pool Corp은 매출 17억8,000만 달러로 전년 동기 대비 1% 증가했다. 순이익은 1억9,400만 달러, 주당순이익(EPS)은 5.17달러로 각각 1%, 3.5% 상승했다. 영업이익률 30%도 전년과 동일하게 유지돼 수익성 방어력을 입증했다.

회사는 관세 및 인플레이션 영향으로 평균 판매가격이 2%가량 상승할 것으로 전망하면서도, 연간 가이던스를 소폭 하향 조정했다. 기존 “보합 내지 소폭 성장”에서 “연간 매출 보합”으로, EPS 전망치는 11.10~11.60달러에서 10.80~11.30달러로 수정했다.

가이던스 하향에도 매력적인 이유

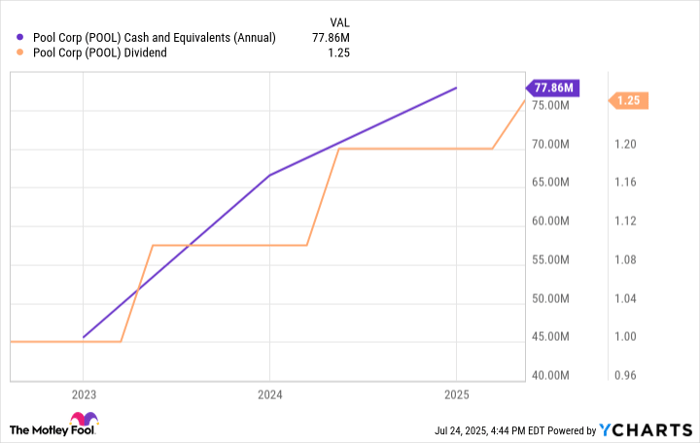

Pool Corp은 배당 성장과 자사주 매입을 병행해 주주 친화적 정책을 펼친다. 올해 상반기 배당금 총액은 9,220만 달러, 자사주 매입 규모는 1억6,060만 달러였다. 아래 차트에서도 현금 및 현금성 자산이 꾸준히 누적되는 모습을 확인할 수 있다.

이러한 현금 창출력은 ‘가치투자의 교과서’로 불리는 버크셔 해서웨이가 2024년에 Pool Corp 지분을 매입한 배경이다. 워런 버핏이 즐겨 언급하는 “좋은 회사를 영원히 보유” 전략에 부합한다는 평가다.

전문가 시각 — 달러-코스트 애버리징의 유효성

시장 변동성이 지속되는 환경에서 일정 간격으로 같은 금액을 매수하는 달러-코스트 애버리징 전략이 제시된다. 이는 단기 가격 변동 위험을 평균화해 장기 수익률 안정성을 높이는 방식이다. ※ 용어 설명 EPS(Earnings Per Share)는 순이익을 주식 수로 나눈 지표로 성장성·수익성을 파악하는 데 사용된다.

투자 전 고려할 점

모틀리풀(The Motley Fool) 스톡 어드바이저 팀이 선정한 ‘10대 추천 종목’ 최신 목록에 Pool Corp이 포함되지는 않았다. 그러나 2004년 넷플릭스, 2005년 엔비디아 추천 사례처럼 이 리스트가 기록적인 초과 수익을 올려왔다는 점은 참고할 만하다. 스톡 어드바이저 서비스의 평균 누적 수익률은 2025년 7월 21일 기준 1,041%로 S&P 500의 183%를 크게 웃돈다.

결론 — 견실한 배당·가치주로서의 의의

Pool Corp은 화려한 고성장 기술주는 아니지만, 예측 가능한 현금 흐름과 꾸준한 배당을 통해 포트폴리오 안정판 역할을 수행할 수 있다는 점이 부각된다. 월가에서도 2분기 실적 발표 후 주가가 반등하기 시작하면서 저평가 영역에서 벗어나는 조짐이 읽힌다.

따라서 장·단기 투자자 모두 분할 매수를 통해 보유 비중을 늘리는 전략이 유효해 보인다. 신규 건설 사이클 회복이라는 촉매가 작동할 경우, 현재 주가는 ‘할인된 입장권’이 될 가능성이 크다.