넷플릭스(Netflix)가 전 계층 요금 인상을 단행했다. 프리미엄 요금은 $26.99로, 스탠더드 요금은 $19.99로, 광고 지원(광고 기반) 요금제는 $8.99로 각각 상향 조정되었다.

2026년 3월 31일, 모틀리 풀(Motley Fool)의 보도에 따르면 이번 요금 인상은 넷플릭스가 2025년 1월과 2023년 10월에도 가격을 올린 데 이은 추가 조치다. 참고로 2023년 10월 인상 이전 프리미엄 요금은 $19.99였다.

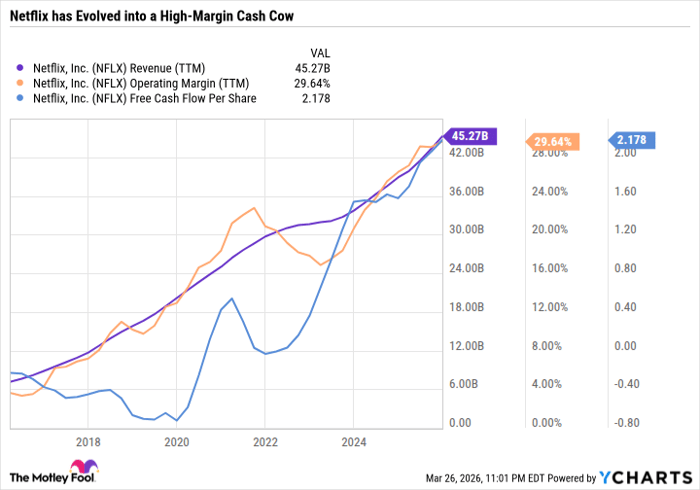

![]() 이번 결정은 넷플릭스의 플랫폼에 대한 자신감의 표명으로 읽힌다. 회사는 동일 가구 외 사용자에 대해 요금을 부과하는 정책(비가구 사용자 추가요금)을 시행하고 있으며, 이 비가구 사용자 추가 요금은 광고 없는 사용자 기준 $9.99, 광고 지원 사용자 기준 $6.99로 책정되어 있다. 이러한 추가 과금은 계층별 표면적 인상액보다 실제 가입자가 체감하는 비용 상승 폭을 더 키운다.

이번 결정은 넷플릭스의 플랫폼에 대한 자신감의 표명으로 읽힌다. 회사는 동일 가구 외 사용자에 대해 요금을 부과하는 정책(비가구 사용자 추가요금)을 시행하고 있으며, 이 비가구 사용자 추가 요금은 광고 없는 사용자 기준 $9.99, 광고 지원 사용자 기준 $6.99로 책정되어 있다. 이러한 추가 과금은 계층별 표면적 인상액보다 실제 가입자가 체감하는 비용 상승 폭을 더 키운다.

요금 인상은 단순한 수익 확대 수단을 넘어서 소비자 지출의 내구성에 대한 시험대가 될 수 있다. 넷플릭스는 직전 몇 년간 대체로 연속적인 가입자 성장을 기록했고, 마진과 수익성도 크게 개선되어 투자자 관점에서 ‘성장에서 수익성으로의 전환’이라는 스토리를 만들어 냈다. 결과적으로 주가는 지난 3년간 184.3% 상승했으나, 최고치(6월 기준) 대비로는 30.3% 하락한 상태다.

넷플릭스 요금 인상의 거시경제적 의미

넷플릭스의 최신 요금 인상은 단순히 한 기업의 수익 개선 시도에 그치지 않고, 가계 소비의 강도를 보여주는 경기 지표로 기능할 가능성이 있다. 미국 경제에서 개인 소비는 전체 국내총생산(GDP)의 약 70%를 차지하므로, 가계 지출의 약화는 경기 하강 신호로 연결될 수 있다.

분석 관점에서 관찰해야 할 핵심 변수는 다음과 같다: (1) 광고 비포함(광고무) 가입자 수 변동, (2) 광고 기반 요금제로의 이동(다운그레이드) 비율, (3) 가입자당 평균매출(ARPU) 변화, (4) 분기별 매출·마진·가이던스이다. 만약 광고무 가입자 수가 크게 변동하지 않거나 광고 기반 요금제로의 이동이 충분히 발생한다면, 이번 인상은 넷플릭스의 수익성 가속으로 이어질 수 있다. 반대로 가입자 이탈이 인상으로 인한 수익 증가를 상회한다면, 이는 가계의 지출 여력이 약화돼 경제 전반의 취약성을 드러내는 신호가 될 수 있다.

기업 실적과 주식시장 파급 경로

넷플릭스의 전략적 이점은 강한 브랜드 충성도와 대체재 대비 우선순위화된 가계 지출이라는 점이다. 만약 대다수의 가구가 넷플릭스를 치약·휴지처럼 필수재 수준으로 인식하지는 않더라도, 외식·여행·레저 지출보다 우선순위를 두는 소비 항목으로 본다면 요금 인상이 큰 가입자 이탈로 이어지지 않을 가능성이 있다. 이 경우에는 기업의 이익률이 개선되고, 이는 주가의 추가 프리미엄을 정당화할 수 있다.

반면에, 인플레이션 압박(예: 유가 상승으로 인한 실물물가 부담 증가)이 가계의 디스크레셔너리(자유재량) 소비를 더 압박하면, 넷플릭스의 요금 인상은 가입자 이탈을 촉발할 수 있고 이는 기업 실적과 주가에 부정적 영향을 미칠 수 있다. 특히 경기민감 업종과의 연쇄적 소비 축소는 광범위한 기업 실적 하향 조정을 낳을 수 있다.

시나리오별 영향 예측

안정 시나리오(베이스라인): 광고무 가입자 수는 거의 변화가 없고 일부 가입자는 광고 요금제로 이동한다. 이 경우 ARPU는 상승하고 분기별 영업이익률 개선으로 이어질 가능성이 크다. 단기적으로는 시장의 기대치에 부합하면 주가는 긍정적으로 반응할 수 있다.

부정적 시나리오(하방 리스크): 가입자 이탈이 인상으로 인한 수익 증가를 초과한다. 이 경우 기업은 가입자 회복을 위해 콘텐츠 투자 축소 혹은 추가 프로모션을 단행할 수 있으며, 이는 중기적으로 수익성·성장성 둔화를 초래한다. 넷플릭스 주식은 조정 받을 가능성이 높다.

매크로 경고 시나리오: 넷플릭스의 가입자 감소가 가계 소비 전반의 약화를 반영하면, 이는 소비가 GDP의 70%를 차지하는 미국 경제의 구조적 취약성을 시사한다. 이 시점에서 채용·소비·투자 지표 전반에서 동반 약화가 관찰된다면 중앙은행의 통화정책, 기업 실적 전망, 주식시장 전반에 걸친 리스크 프리미엄 상승으로 이어질 수 있다.

전문적 관찰 포인트(단기·중기)

실무적으로 투자자와 정책 담당자가 주시해야 할 지표는 다음과 같다. 첫째, 넷플릭스의 분기별 가입자 순증(또는 순감소)과 광고 요금제 전환 비율. 둘째, 넷플릭스가 공개하는 ARPU 및 분기별 매출·영업이익률 변화. 셋째, 미국 내 소비자신뢰지수(CSI), 개인소비지출(PCE), 그리고 유가 등 물가 압력 지표다. 넷플릭스의 반응을 통해 가시화되는 소비 패턴은 다른 구독형 서비스나 비필수 소비재 기업의 실적에 선행 신호를 줄 수 있다.

정책적 함의로는, 소비 둔화가 확연해질 경우 연방준비제도(Fed)의 통화정책 신중론을 가속화할 수도 있고, 기업들은 비용 구조 조정 및 유연한 가격 정책을 통해 수요 방어에 나설 가능성이 있다.

용어 설명

광고 지원(광고 기반) 요금제: 사용자가 플랫폼 이용 중간중간 광고를 수용하는 대신 요금이 낮아지는 구독 형태다. ARPU(가입자당 평균매출, Average Revenue Per User): 특정 기간 동안 가입자 평균으로 발생한 매출을 뜻하며 구독 서비스의 수익성을 파악하는 핵심 지표다. TTM(Trailing Twelve Months): 최근 12개월을 합산한 기간을 뜻하며, 분기·연간 변동성을 평균화해 추세를 판단할 때 사용된다. 비가구 사용자(non-household user): 동일 가구가 아닌 제3자가 동일 계정에 접속해 이용하는 경우로, 넷플릭스는 이러한 사용자에 대해 추가 요금을 부과한다. 패스워드 공유 차단 정책: 동일 계정의 다중 가구 사용을 제한하거나 추가 요금을 부과하는 정책으로, 매출 증대 수단 중 하나이다.

참고 및 공시

이 기사는 공개된 사실과 해석을 바탕으로 작성되었다. 기사 원문 작성자는 Daniel Foelber이며, 그의 투자 포지션으로는 넷플릭스 주식 보유 및 넷플릭스에 대한 2026년 4월 만기 $85 콜옵션의 숏 포지션(Short April 2026 $85 calls)이 있다. 또한 모틀리 풀(Motley Fool)은 아마존(Amazon), 애플(Apple), 넷플릭스(Netflix)에 대해 포지션을 보유하거나 추천하고 있으며 일부 경우 애플 주식에 대한 숏 포지션을 갖고 있다. 이러한 공시는 이해관계 투명성 차원에서 제공되는 사실이다.

(수치 참고) 넷플릭스 주가는 최근 3년간 184.3% 상승했으며, 최고점 대비로는 30.3% 하락했음. 미국 소비가 GDP에서 차지하는 비중은 약 70%임. 모틀리 풀의 Stock Advisor 서비스의 총평균 수익률은 2026년 3월 31일 기준 884%로 보고되었고, 같은 기간 S&P 500은 약 179%의 상승을 기록했다.

결론적으로, 넷플릭스의 이번 요금 인상은 단순한 기업 전략을 넘어 미국 가계 소비의 탄력성을 시험하는 시금석이 될 가능성이 있다. 단기적으로는 넷플릭스의 수익성 개선을 기대할 수 있지만, 가입자 반응이 악화될 경우 이는 가계 지출의 취약성을 경고하는 신호로 확대되어 주식시장 및 거시경제 전반에 하방 리스크를 제공할 수 있다. 투자자와 정책결정자는 향후 분기별 가입자·ARPU·마진 데이터와 물가·취업 등 거시지표의 변화를 면밀히 관찰해야 한다.