스냅(SNAP)은 스냅챗(Snapchat)의 모회사로, 매일 4억 7,400만 명의 사용자를 보유한 소셜 미디어 플랫폼이다.

2026년 2월 24일, 나스닥닷컴의 보도에 따르면, 스냅은 2025년 한 해 동안 매출과 조정된 이익에서 견조한 성장을 기록했으나 4분기에는 일간 활성 사용자 수(DAU)가 소폭 감소했다. 이 같은 실적과 사용자 수 변동이 맞물리며 주가는 2021년 기록한 약 $83의 최고치에서 약 94% 하락한 상태로, 2017년 상장 이후 최저 수준에 근접한 밸류에이션을 형성하고 있다.

이미지 출처: Getty Images.

이미지 출처: Getty Images.

스냅의 혁신과 광고 플랫폼 개선

스냅은 광고주가 최대의 전환을 얻을 수 있는 플랫폼으로 자리매김하기 위해 지속적으로 기능을 개선하고 있다. 2025년에는 사용자 메시지 인박스에서 브랜드가 도달할 수 있는 Sponsored Snaps를 도입했고, 이 영역은 친구 간 소통이 이루어지는 만큼 참여도가 높아 광고 효과를 끌어올리는 핵심 공간으로 부각되었다.

회사 발표에 따르면 2025년 4분기(2025년 12월 31일 종료)에는 Sponsored Snaps의 클릭률(click-through rate)이 직전 분기 대비 7% 증가했으며, 클릭-구매 전환(click-through purchases)은 17% 증가했다. 개별 사례로는 글로벌 여행사 콘티키(Contiki)가 Sponsored Snaps를 통해 광고비 대비 예약 전환에서 ROAS(광고수익률)가 283% 증가하는 성과를 거뒀다고 회사는 밝혔다.

이와 함께 스냅은 AI(인공지능) 기반의 광고 솔루션인 Smart Campaign Solutions을 공개했고, 예산 배분부터 타깃팅까지 기업의 광고 집행 전 과정을 지원한다. 이 중 Smart Ads는 다양한 콘텐츠 조합을 분석해 성과가 높은 조합을 자동으로 식별·생성하는 기능을 제공해 광고 효율을 높이는 도구로 소개되었다.

구독·다각화 전략

광고 수익 의존도를 낮추기 위한 노력도 병행되고 있다. 스냅은 유료 서비스인 Snapchat+와 메모리스 저장 플랜(Memories Storage Plans) 등 구독형 제품을 강화했다. Snapchat+는 사용자에게 신규 기능 조기 제공과 앱 내 맞춤 기능을 허용하며, 월 $3.99의 요금을 부과한다. 스냅 측은 2025년 말 기준 이들 구독 서비스의 가입자가 합계 2,400만 명으로 전년 동기 대비 71% 증가했다고 밝혔다.

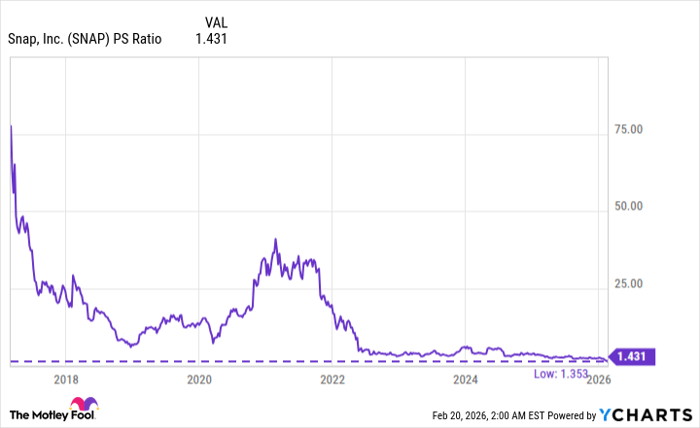

자료 출처: YCharts (PS Ratio 차트).

자료 출처: YCharts (PS Ratio 차트).

재무 성과: 성장과 손실의 교차

스냅은 2025년 한 해 동안 총매출 59억 달러를 기록해 전년 대비 11% 증가했다. 광고 성과 개선에 힘입어 4분기 활성 광고주 수는 28% 증가했다. 수익 성장과 함께 수익성 지표들도 개선됐다. GAAP(일반회계기준) 기준 당기순손실은 4억 6,050만 달러로 2024년의 6억 9,790만 달러 손실에서 34% 축소되었다. 또한 주식보상비용 등 일회성·비현금성 비용을 제외한 조정 EBITDA(이자·세금·감가상각 전 이익)는 6억 8,950만 달러로 전년 대비 36% 증가했다.

우려 요인: 일간 활성 사용자 수(DAU) 감소

그러나 투자자들이 주목할 만한 리스크도 있다. 2025년 4분기 스냅의 일간 활성 사용자 수는 4억 7,400만 명으로 집계되어 직전 분기(3분기)의 4억 7,700만 명보다 감소했다. 이는 2018년 2분기 이후 처음 있는 분기 연속 감소라는 점에서 의미가 크다. 경영진은 수익성 우선 전략에 따라 사용자 획득 비용을 절감하는 데 집중했으며, 그 결과로 DAU가 일시적으로 줄어든 측면이 있다고 설명했다. 다만 이러한 감소가 지속화되면 광고주가 도달 가능한 잠재 고객 규모에 민감하게 반응해 광고 지출을 줄일 가능성이 있다.

밸류에이션: 상장 이래 최저 수준 근접

스냅 주가는 2021년 정점을 찍은 이후 큰 폭으로 하락해 현재는 최고치 대비 약 94% 하락한 상태다. 이로 인해 매출대비 주가 비율인 PS(Price-to-Sales) 비율은 약 1.4배로 떨어져 2017년 상장 이후 최저 수준 근처에 위치하고 있다. PS 비율은 기업의 시가총액을 매출로 나눈 값으로, 일반적으로 낮을수록 주가가 매출 대비 저평가된 것으로 해석되지만 단순 지표로만 판단할 수는 없다.

용어 설명

여기서 사용된 주요 재무·업계 용어를 간단히 정리하면 다음과 같다. DAU(Daily Active Users)는 특정 기간 동안 하루에 서비스를 이용한 순사용자 수를 뜻하며 플랫폼의 활동성·도달력을 가늠하는 핵심 지표다. GAAP(General Accepted Accounting Principles)은 미국의 일반회계기준으로, 회사의 공식 손익을 계산하는 표준이다. EBITDA는 이자·세금·감가상각을 차감하기 전 영업이익을 의미하며, 기업의 영업현금창출력을 가늠하는 보조지표로 활용된다. PS 비율은 시가총액을 매출로 나눈 값으로, 성장주 평가에 자주 사용된다. 각각의 지표는 장단점이 있어 복합적으로 분석해야 한다.

시장 관점과 향후 전망

투자 관점에서 스냅의 현 주가는 낮은 PS 비율과 구독 사업의 가파른 성장, 광고 플랫폼 성과 개선 등 긍정 요인과 DAU의 감소, 여전히 남아 있는 GAAP 손실, 매출 성장 속도의 제한 등 부정 요인이 혼재한 상태다. 단기적으로는 2026년 중 즉각적인 급등을 기대하기보다는 광고 제품의 추가 개선, 구독자 기반의 지속적 성장, 사용자 수 반등 등 구체적 실적 개선 신호가 확인될 때까지 관망하는 전략이 보수적 투자자에게 합리적일 수 있다.

정책·산업 측면에서는 애플의 개인정보보호 정책과 같은 외부 요인이 광고 타깃팅과 수익성에 큰 영향을 미칠 수 있고, 반대로 AI 기반 타깃팅·광고 자동화 기술의 고도화는 중장기적으로 플랫폼의 광고 효율을 제고할 잠재력이 있다. 또한 구독 매출의 비중이 커지면 광고 의존도를 낮춰 실적 변동성을 완화할 수 있다.

투자 시 고려사항

결론적으로 스냅은 저가 매수의 매력과 동시에 지속적 개선이 필요한 기업이라는 평가가 가능하다. 시장에서는 포지션 사이즈를 작게 유지하고 장기적 관점으로 접근하라는 의견과, 실적 모멘텀이 확인될 때까지 대기할 것을 권하는 신중한 목소리가 공존한다. 투자자는 PS 비율과 매출·이익 구조, DAU 추이, 구독자 성장, 광고주 증감 등 핵심 지표의 추이를 면밀히 모니터링해야 한다.

핵심 수치 요약: 2025년 매출 59억 달러(+11%), 2025년 4분기 DAU 4억 7,400만 명(직전 분기 4억 7,700만 명), 구독자 2,400만 명(+71% YoY), GAAP 손실 4억 6,050만 달러(2024년 6억 9,790만 달러 대비 -34%), 조정 EBITDA 6억 8,950만 달러(+36%), PS 비율 약 1.4배, 2021년 최고가 약 $83 대비 주가 약 94% 하락.

상세한 재무 데이터와 플랫폼 지표는 스냅의 분기보고서 및 공시를 통해 계속 공개되고 있으며, 투자 판단에는 최신 공시 자료와 시장 상황을 반영한 종합적 분석이 필요하다.