금과 은을 추종하는 대표 ETF인 SPDR Gold Shares(GLD)와 iShares Silver Trust(SLV)는 모두 물리적 귀금속에 직접 노출되는 상품으로 투자자에게 인기 있는 선택지다. 그러나 추종하는 기초자산이 서로 다르고, 변동성·수수료·운용규모 등 리스크 프로파일과 비용 구조에서 차이를 보인다.

2025년 12월 22일, 나스닥닷컴의 보도에 따르면, 금과 은 관련 ETF는 2025년에 특히 강한 상승세를 보였다. 이 기사에서는 두 ETF의 핵심 지표와 투자자 관점에서의 의미를 정밀 비교·분석한다.

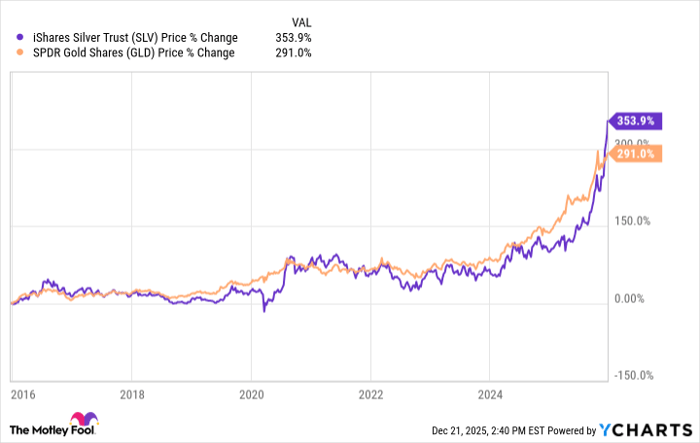

요약(스냅샷)

SLV(아이셰어즈 실버 트러스트)는 은 가격을 반영하도록 설계되었고, GLD(SPDR 골드 쉐어즈)는 금 현물 가격을 반영하도록 설계되었다. 주요 지표는 다음과 같다: SLV의 발행사는 iShares, 운용보수(Expense ratio)는 0.50%, 1년 수익률(2025년 12월 19일 기준)은 126.9%, 베타(Beta)는 1.39, 운용자산(AUM)은 $34.1 billion이다. 반면 GLD의 발행사는 SPDR, 운용보수는 0.40%, 1년 수익률은 66.8%, 베타는 0.49, 운용자산은 $146.9 billion이다.

장기 성과 및 리스크 비교

최근 5년을 기준으로 최대 낙폭(Max drawdown)은 SLV가 −38.79%, GLD가 −21.03%로 SLV가 더 큰 하락 위험을 기록했다. 동일 기간 동안 1,000달러 투자 성장액은 SLV가 약 $2,499, GLD가 약 $2,269로, 총수익의 측면에서는 SLV가 다소 우위를 보였다. 이는 은이 산업적 수요(전자, 태양광, 전기차, 의료기기 등)에 민감하여 가격 등락 폭이 큰 특성과 연관된다.

상품 구조와 기초자산 차이

SPDR Gold Shares(GLD)는 포트폴리오의 100%를 금 실물(금괴)에 의해 보장하며, 21년 이상 거래된 상품으로 미국 상장 자산 기반 ETF의 초기 사례 중 하나다. 반면 iShares Silver Trust(SLV)도 마찬가지로 은 실물(은괴)을 100% 보유하도록 설계되었고, 2006년 설정되어 세계에서 가장 오래되고 큰 은 ETF로 인정받는다. 두 펀드 모두 섹터·지역 쏠림을 도입하지 않고 순수한 금리·가격 노출을 제공하는 단순한 구조를 지녔다.

2025년 가격 상승 요인

2025년 금·은 가격 급등을 견인한 요인으로는 지정학적 긴장, 글로벌 금리 하락(채권 대비 귀금속의 매력 증가), 그리고 중앙은행의 적극적 매수가 꼽힌다. 금 수요는 중앙은행과 대형 기관투자자, 그리고 인도·중국 등 주요 시장의 소매 보석 수요에 의해 좌우되는 반면, 은은 산업적 수요 비중이 커 경제 성장 및 기술 수요에 민감하게 반응한다.

“금은 보다 깊고 유동적인 시장을 형성하고 있어 상대적으로 변동성이 낮은 반면, 은은 산업적 용도와 투기적 수요가 결합되어 높은 변동성을 보인다.”

투자자 관점의 시사점

투자자는 다음과 같은 관점에서 두 ETF를 평가할 수 있다. 안정성 우선이라면 GLD가 베타(0.49)와 5년 최대 낙폭(−21.03%) 측면에서 더 낮은 리스크를 제공한다. 반면 고수익·고위험을 수용할 수 있는 투자자는 SLV가 더 큰 상승 잠재력(최근 1년 수익률 126.9%)을 제공하지만, 동시에 더 큰 손실 위험(베타 1.39, 5년 최대 낙폭 −38.79%)을 감수해야 한다.

포트폴리오 적용 방안

금과 은은 전통적으로 포트폴리오 헷지(인플레이션·시장 불안정성 대응) 수단으로 활용된다. GLD는 방어적 포지션이나 비중 확대를 통해 변동성 완충 역할을 수행할 수 있고, SLV는 전술적·성장 지향적 포지션으로서 경제 회복, 산업 수요 확대, 기술 수요 증가에 따른 초과수익 기회를 노릴 수 있다. 두 상품을 혼합 보유함으로써 금의 유동성과 은의 산업적 성장 노출을 동시에 확보하는 전략이 가능하다.

비용과 유동성

연간 운용보수는 GLD가 0.40%로 SLV의 0.50%보다 다소 저렴하다. 또 운용자산(AUM) 측면에서 GLD는 약 $146.9B로 SLV의 $34.1B보다 훨씬 크며, 이는 거래유동성 및 스프레드 측면에서 투자자에게 유리하게 작용할 수 있다.

전문가적 분석: 향후 영향 전망

단기적으로는 지정학적 불확실성과 글로벌 금리 하향이 귀금속 가격의 추가 상승 압력으로 작용할 여지가 있다. 중앙은행의 매수 속도가 유지되거나 확대될 경우 금 수요는 계속해서 강력할 것이며, 이는 GLD에 대한 순유입으로 이어질 가능성이 크다. 은은 산업 수요의 회복과 친환경·전기차·태양광 관련 수요 확대가 지속될 경우 추가적인 가격 상승이 나타날 수 있으나, 은은 경기 민감도가 높아 경기 둔화 시 급격한 하락 리스크도 존재한다.

중기적으로는 실물 수요 대비 공급 요인(광산 생산, 재고 수준)과 기술 수요 변화가 가격 방향을 결정할 주요 변수다. 투자자들은 귀금속 ETF 투자 시 시기(타이밍), 비중(포지션 크기), 투자 기간(단기 트레이드 vs 장기 헷지)을 명확히 설정해야 하며, 변동성 확대에 대비한 손절·리밸런싱 규칙을 사전에 마련하는 것이 바람직하다.

용어 설명

ETF(상장지수펀드)는 주식시장에 상장되어 주식처럼 거래되는 집합투자상품으로, 특정 지수나 자산을 추종한다. 운용보수(Expense ratio)는 펀드가 보유자산에서 연간 차감하는 수수료 비율이다. AUM(운용자산총액)은 펀드가 운용하는 자산의 시장가치 합계이며, 일반적으로 크면 유동성이 높다. 베타(Beta)는 특정 자산의 가격 변동성이 시장(S&P 500 등)에 대해 얼마나 민감한지를 수치로 나타낸 것이고, 최대 낙폭(Max drawdown)은 일정 기간 내 최고점에서 최저점까지의 최대 하락률을 의미한다.

결론

금과 은 ETF는 투자 목적과 리스크 허용범위에 따라 서로 다른 역할을 수행한다. 안정성과 유동성을 우선하면 GLD가 적합하고, 높은 상승 잠재력과 함께 큰 변동성을 감수할 수 있다면 SLV가 매력적이다. 어떤 선택을 하든, 귀금속 ETF는 포트폴리오 다각화와 인플레이션·시장 불확실성에 대한 방어 수단으로 유효하며, 투자자는 자신의 투자목표·기간·리스크 관리 방안을 명확히 한 뒤 적절한 비중으로 접근해야 한다.