워런 버핏의 후계자 그렉 에이블(Greg Abel)이 자사주 매입 재개를 선언하면서 버크셔 해시웨이(Berkshire Hathaway) 주주들에게 호재로 작용하고 있다. 에이블의 발표는 버크셔가 보유한 막대한 현금성 자산을 주주 환원으로 전환할 가능성을 시사하며, 향후 주당순이익(EPS)과 주가 하방을 지지할 여지가 있다.

2026년 3월 19일, 나스닥닷컴에 게재된 모틀리 풀(The Motley Fool) 보도에 따르면, 버핏의 뒤를 이어 최고경영자(CEO)에 오른 그렉 에이블은 최근 인터뷰에서 자사주 매입(repurchase, buyback)을 다시 시작했다고 밝혔다. 에이블은 구체적 수치는 밝히지 않았으나, 이는 주주 가치 제고와 현금 비중 축소 측면에서 중요한 전환점으로 평가된다.

워런 버핏은 1965년부터 2025년 말까지 버크셔 해시웨이의 CEO로 재직했으며, 2025년 말 CEO직을 그렉 에이블에게 넘기고 이사회 의장으로 남아 여전히 영향력을 유지하고 있다.

워런 버핏은 1965년부터 2025년 말까지 버크셔 해시웨이의 CEO로 재직했으며, 2025년 말 CEO직을 그렉 에이블에게 넘기고 이사회 의장으로 남아 여전히 영향력을 유지하고 있다.

버핏 재임 기간과 성과

버핏이 CEO로 재임한 약 6대(1965년~2025년) 동안, 버크셔의 연평균 복리수익률은 연간 19.7%로 집계돼 같은 기간 S&P 500의 연평균 10.5%를 크게 상회했다. 금액으로 보면 1965년 버크셔에 1,000달러를 투자했다면 2025년 말 기준으로 그 가치는 $48.4 million(약 4,840만 달러)가 되었고, 동일 기간 동안 S&P 500에 투자했을 경우 가치는 약 $399,702에 불과했다.

버크셔의 현재 자산 구조

버크셔 해시웨이는 현재 거대 복합기업(conglomerate)으로 자리 잡았다. 회사의 특징적 구성은 다음과 같다: 완전 자회사들의 현금 창출 능력(예: 보험사 GEICO, General Re, National Indemnity Company), 전력·천연가스 계열인 PacifiCorp·Northern Natural Gas, 그리고 물류 자회사 BNSF Railway 등이다. 이들 사업은 강력한 현금흐름을 창출해 추가 인수·투자 자금으로 활용된다.

공개 주식 포트폴리오는 약 $306 billion 규모이고, 현금성 자산은 $373 billion에 달한다. 또한 버크셔는 애플(Apple)을 단일 최대 보유종목으로 두고 있었으며, 워런 버핏과 팀은 2016년부터 2023년 사이 애플에 약 $38 billion을 투자해 2024년 초 기준 그 가치가 약 $170 billion에 이르렀다. 이후 리스크 축소 및 차익 실현을 위해 약 75%를 점진적으로 매도했으며, 매도 후에도 애플은 포트폴리오의 약 18.6% (약 $57 billion)를 차지하고 있다.

자사주 매입의 역사와 의미

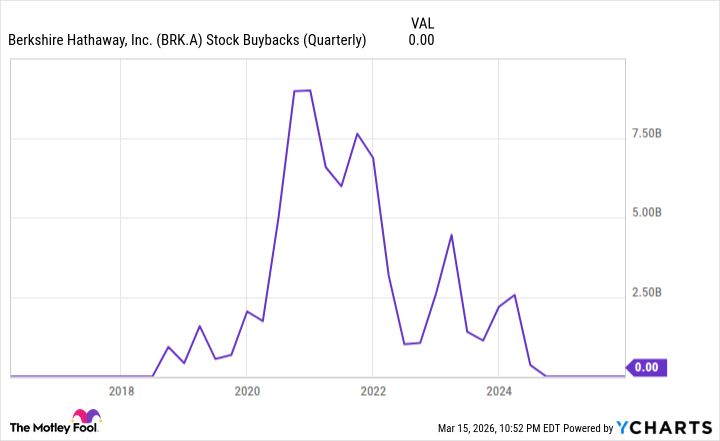

워런 버핏은 과거 버크셔가 현금을 효율적으로 운용할 투자 기회를 찾지 못할 때 이를 주주에게 환원하는 수단으로 자사주 매입을 선호해왔다. 그가 매입을 승인하는 기본 조건으로 제시한 한계치 중 하나는 회사에 최소 $30 billion의 현금이 남아 있어야 한다는 것이었다. 자사주 매입의 장점은 유연성 및 투자자의 과세 시점 선택 가능성이다. 배당은 지급 즉시 과세 대상 소득이 되는 반면, 자사주 매입은 주주의 보유지분 비율을 높여 주가 및 EPS에 직접적인 영향을 주면서도 투자자가 매도 시점에 세금을 부담할 수 있게 한다.

실제 워런 버핏은 2018년부터 2024년 중반까지 $77.8 billion에 달하는 대규모 자사주 매입을 승인했다. 이는 버크셔가 단일 회사에 투자한 금액으로는 사상 최대 수준이다. 다만 2024년 하반기와 2025년 동안에는 매입이 일시 중단되었는데, 이는 버핏이 신임 CEO에게 최대한의 유동성을 남겨 성공적 경영 이양을 돕기 위한 전략적 판단으로 분석된다.

자료: YCharts (BRK.A 자사주 매입 분기별 차트)

자료: YCharts (BRK.A 자사주 매입 분기별 차트)

에이블의 발표와 향후 전략

그렉 에이블은 최근 인터뷰에서 자사주 매입이 공식적으로 재개되었다고 밝혔으나 구체적 금액이나 시점은 공개하지 않았다. 이 발언은 다음과 같은 함의를 갖는다: 1) 버크셔의 과도한 현금 보유를 점진적으로 줄일 가능성, 2) 신규 대형 인수 대상 발굴이 여의치 않을 경우 주주 환원이 핵심 잉여자본 배분 수단이 될 가능성, 3) 시장에 대한 심리적 신뢰 제고 효과로 주가를 지지할 가능성 등이다.

에이블 발언 요지: “우리는 자사주 매입을 재개했다. 구체적 수치는 밝히지 않겠다.”

전문가적 분석과 시나리오

전문가 관점에서 볼 때, 버크셔가 보유한 $373 billion의 현금은 전례 없는 수준이다. S&P 500의 개별 기업 대부분이 이보다 작은 시가총액을 갖는 상황에서, 버크셔는 충분한 규모의 인수 대상을 찾기 어려운 구조적 제약에 직면해 있다. 따라서 합리적 자본 배분 시나리오로는 (1) 대규모 인수(메가딜)를 통한 외형 확장, (2) 점진적 자사주 매입을 통한 주주 환원, (3) 일부 국내외 유동자산 재배치(예: 장기 채권·현금성 자산 최적화) 등이 고려된다.

정량적 관점에서 시나리오별 효과를 단순 가정으로 제시하면 다음과 같다(예시적 추정).

가정 A: 만약 버크셔가 현금의 10%인 약 $37.3 billion을 자사주 매입에 투입한다면, 주식수 감소와 EPS 상승을 통해 단기적으로 주가에 긍정적 압력을 가할 가능성이 높다. (단, 실제 영향은 매입 속도, 시장 유동성, 투자자 기대치 변화에 따라 달라진다.)

가정 B: 반대로 인수 기회를 모색해 대규모 현금 소진이 발생하면, 장기적 성장 잠재력과 시너지에 따라 주가가 재평가될 수 있다. 다만 대형 M&A는 가격 부담과 통합 리스크를 동반한다.

이처럼 어느 경로를 택하든 자사주 매입 재개는 단기적으로는 주가의 바닥 지지와 주당 가치 제고에 기여할 가능성이 크다. 중장기적으로는 매입 규모와 빈도, 그리고 운영·인수 전략의 조합에 따라 회사의 성장 궤적이 달라질 것이다.

주요 투자자 영향 및 세제 고려

자사주 매입이 주주에게 미치는 직접적 이익은 보유 지분 가치의 희석 완화 및 주당 지표 개선이다. 또한 배당소득과 달리 즉시 과세되지는 않으므로, 투자자는 매도 시점에서 과세를 선택할 수 있어 세금 효율성이 높다. 다만 대규모 매입은 단기적 주가 상승을 유발할 수 있으나, 기업이 매입 후 잔여 현금을 효율적으로 운용하지 못하면 장기적 기업가치에는 부정적 영향을 미칠 수 있다.

관련 용어 설명

자사주 매입(Share buyback 또는 Stock repurchase): 회사가 시장에서 자사 주식을 되사는 행위로, 유통 주식 수를 줄여 기존 주주의 지분 희석을 완화하고 주당 지표(EPS 등)를 개선하는 목적을 가진다. 매입은 공개시장 매입, 협의매입(투자자와의 직접 거래) 등 다양한 방식으로 이뤄질 수 있다. 또한 배당과 달리 즉시 과세가 발생하지 않아 투자자에게 과세유예 효과를 제공한다.

투자자 관점의 실무적 시사점

개별 투자자는 버크셔의 자사주 매입 재개 소식을 다음과 같은 방식으로 해석할 수 있다. 첫째, 매입 재개는 단기적 주가 안정성을 높이는 신호이므로 포지션의 방어적 판단을 고려할 수 있다. 둘째, 버크셔 스스로 대규모 타깃을 찾기 어렵다면 자사주 환원이 지속적으로 확대될 가능성이 있어, 장기 투자자는 배당 대신 자사주 기반의 주주환원 정책을 주목해야 한다. 셋째, 매입의 실제 효과는 매입규모·속도·시장 반응에 좌우되므로 공시 및 분기보고서의 관련 항목을 지속적으로 모니터링해야 한다.

마무리

종합하면, 그렉 에이블의 자사주 매입 재개 선언은 버크셔 해시웨이의 막대한 현금고를 주주 환원으로 전환할 가능성을 보여준다. 이는 단기적으로 주가에 대한 지지 요인으로 작용할 수 있으며, 중장기적으로는 매입 규모와 병행하는 인수·운영 전략의 방향에 따라 기업가치의 추가 상승 또는 재평가가 이뤄질 수 있다. 버핏 재임 시기 누적된 자본 배분의 유산을 계승하면서도, 에이블 체제의 자본배분 우선순위와 실행력이 향후 주가와 주주환원 정책의 핵심 변수가 될 전망이다.

원문 기사 작성자: Anthony Di Pizio. 해당 기사에 따르면 저자는 언급된 종목에 대해 포지션을 보유하고 있지 않으며, The Motley Fool은 Apple, Berkshire Hathaway, Domino’s Pizza, The New York Times Co., Visa 등에 대해 포지션을 보유하거나 추천하는 등 이해관계가 있음을 밝히고 있다.