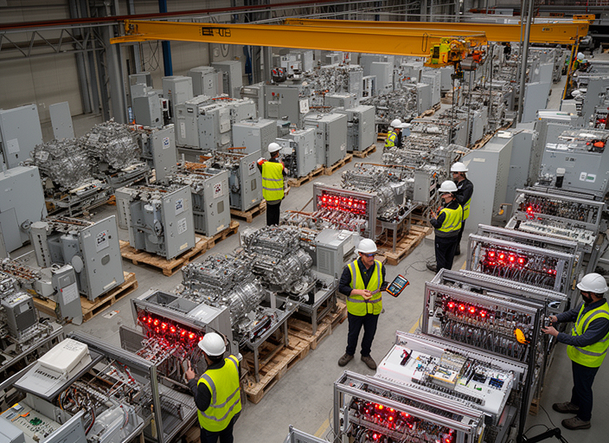

골드만삭스가 신설 전력 인프라 업체인 포전트 파워 솔루션스(Forgent Power Solutions, 이하 FPS)에 대해 매수 의견으로 신규 커버리지를 시작했다. 골드만삭스는 FPS의 12개월 목표주가를 $48로 제시하며, 이는 보도 시점 주가 대비 약 40%의 상승 여지를 의미한다고 밝혔다. FPS는 지난달 뉴욕증권거래소에 상장(IPO)했으며, 상장 첫 거래일인 2026년 2월 5일 이후 주가는 약 27% 상승했다.

2026년 3월 2일, 외신 보도에 따르면, 골드만삭스의 애널리스트 조 리치(Joe Ritchie)는 FPS가 전력 배분(electrical distribution) 장비을 설계·제조하는 기업으로서 데이터센터와 전력 집약적 산업시설에서 중요한 역할을 수행한다고 평가했다. 리치는 업계의 총 주소가능시장(Total Addressable Market, TAM)이 현재 약 $350억(약 350억 달러) 수준이며, 이 시장이 2030년대 말까지 연평균 성장률 약 17.5%로 성장할 것으로 전망했다.

“FPS는 데이터센터용 전력 트레인을 대부분 내부에서 제조할 수 있는 몇 안 되는 기업 중 하나다. 이는 고객이 속도, 신뢰성, 단일 공급원 책임을 중시할 때 매우 중요한 능력이다.”

리치는 이어서 미국의 전력 수요가 데이터센터 확장과 산업의 전기화(electrification)에 의해 크게 증가할 것으로 예상되며, 이는 새로운 발전 설비 투자뿐 아니라 송배전(Transmission & Distribution, T&D) 네트워크에 대한 대규모 투자을 필요로 한다고 지적했다. 또한, 미국 내 제조업의 리쇼어링(해외 생산의 국내 복귀)은 FPS에 대한 또 다른 장기적이고 견고한 수요 동인이라고 덧붙였다.

골드만삭스는 FPS가 현재 진행 중인 대규모 제조 투자 프로그램의 완성 단계에 접근하고 있다고 밝혔다. 해당 프로그램은 약 $2억500만 달러($205 million) 규모로, 회사의 자체 제조 능력을 대폭 확장해 연간 최대 $50억(약 5 billion 달러)의 매출을 지원할 수 있도록 설계되었다. 골드만삭스는 이 투자로 FPS가 시장 점유율을 확보할 수 있는 충분한 기회를 갖게 될 것으로 판단했다.

또한 리치는 FPS의 맞춤형 엔지니어링 주문형(Engineer-to-Order) 비즈니스 모델이 제품 출하량 확대에 따라 마진(이익률) 확장으로 이어질 수 있는 구조적 이점을 제공한다고 분석했다. 골드만삭스는 동종업계 대비 FPS의 매출과 EBITDA 성장률이 향후 몇 년간 더 빠를 것으로 예상하며, 이는 주가 및 밸류에이션(기업가치)에 긍정적인 영향을 미칠 것이라고 평가했다.

단기적으로는 제조능력 확충에 따른 자금 유출로 인해 잉여현금흐름(Free Cash Flow, FCF) 전환이 현재는 부정적이라고 골드만삭스는 지적했다. 다만 리치는 투자자는 진정한 FCF 프로필과 이익 창출 능력은 2027년을 바라봐야 한다고 권고했다. 또한 골드만삭스는 지난달(상장 당시) 주요 IPO 인수단 중 하나였다고 덧붙였다.

용어 설명 및 맥락

전력 트레인(electrical powertrain): 데이터센터나 대형 산업시설의 전력 전달 체계로, 변압기, 배전반, 스위치기어, 케이블, 보호장치 등 전력의 변환·분배·제어를 담당하는 장비군을 의미한다. FPS는 이러한 전력 트레인의 핵심 구성품을 내부에서 제조·통합할 수 있는 역량을 보유한 것으로 평가된다.

송배전(Transmission & Distribution, T&D): 발전소에서 생산된 전력을 최종 소비지까지 전달하는 전력망을 의미한다. 데이터센터와 산업의 전기화 확대는 T&D 네트워크의 증설 및 보강 수요를 동반한다.

엔지니어 투 오더(Engineer-to-Order): 고객의 사양에 맞춰 설계·제조하는 방식으로, 표준화 제품을 대량생산하는 방식과 달리 제품 단가와 마진이 높은 경향이 있으나 납기·생산 복잡성·운영 리스크가 동반된다.

잉여현금흐름(Free Cash Flow, FCF) 전환: 기업이 영업활동으로 벌어들인 현금에서 자본적지출을 제외한 후 실제로 남기는 현금의 상태를 의미한다. 제조능력 확장기에는 설비 투자로 인해 단기적으로 FCF가 감소(부정적 전환)할 수 있다.

전망과 분석

전문가적 관점에서 볼 때 데이터센터 수요의 확대는 특히 인공지능(AI) 연산, 클라우드 서비스 증대, 그리고 대규모 서버팜의 전력소비 증가와 직결되므로 전력 배분 장비에 대한 구조적 수요 증가를 의미한다. FPS는 내재적 제조 역량과 엔지니어링 맞춤형 공급의 결합으로 고객의 납기·신뢰성 요구를 충족시킬 수 있어 고성장 환경에서 수혜를 볼 가능성이 크다.

그러나 투자자는 다음의 리스크도 함께 고려해야 한다. 첫째, 제조능력 확장 과정의 실행 리스크이다. 대규모 설비 투자($205M)가 계획대로 완료되지 않거나 비용이 초과될 경우 단기 실적과 FCF 프로필에 부정적 영향을 미칠 수 있다. 둘째, 경쟁 심화와 가격 압박이다. 전력 장비 시장에 신규 진입자 또는 기존 대형 공급자가 공격적으로 가격 경쟁을 벌일 경우 마진 개선 속도가 둔화될 수 있다. 셋째, 거시경제 변수(금리, 글로벌 수요 둔화 등)가 데이터센터 투자 사이클에 영향을 미칠 수 있다.

골드만삭스의 12개월 목표주가 $48는 현재의 성장 가정과 마진 확장 시나리오를 반영한 것이다. 투자자는 회사의 분기별 실적, 제조능력 확장 진행상황, 대형 고객사 수주 현황, 그리고 미국 전력망 관련 정책 및 인프라 투자 흐름을 주의 깊게 모니터링해야 한다. 특히 2027년을 전후로 한 FCF 전환 시점은 FPS의 실질적인 가치 실현을 판단하는 중요한 분수령이 될 가능성이 크다.

결론적으로, 골드만삭스는 FPS를 데이터센터와 산업용 전력 배분 장비 시장의 구조적 성장 수혜주로 보고 있으며, 상장 초기 주가 상승(상장일 이후 약 27% 상승)과 함께 장기적 성장 잠재력을 근거로 매수 의견을 제시했다. 다만 투자자는 제조 투자 완결, 마진 확장 여부, 그리고 거시적 수요 환경을 면밀히 검증하는 접근이 필요하다.