저평가 매력 부각—최근 몇 년간 주가가 큰 폭으로 하락한 파이버 인터내셔널(NYSE: FVRR)과 로쿠(NASDAQ: ROKU)가 실적 회복과 현금흐름 개선을 바탕으로 재평가 가능성이 커졌다는 분석이 제기됐다. 두 종목은 2021년 초 고점 이후 급락해 각각 정점 대비 로쿠 -87%, 파이버 -93%까지 밀려났지만, 매출 성장과 프리 캐시플로(FCF) 개선, 그리고 밸류에이션 매력이 동시에 확인된다는 점에서 ‘강세장 수혜’ 후보로 주목받고 있다다.

2025년 11월 9일, 나스닥닷컴의 보도에 따르면, 투자 관점에서 파이버와 로쿠는 단기 가격 흐름과 달리 펀더멘털이 뒷받침되는 가치 대비 성장 특성을 갖췄다. 두 회사 모두 경기 변동으로 매출 성장세가 주춤했던 국면을 통과했으며, 이후 반등과 체력 회복을 보여주고 있다는 것이다.

매출과 현금흐름의 회복

두 기업의 투자 매력에서 가장 눈에 띄는 지표는 가속되는 매출 성장과 건전한 FCF다. 인플레이션 충격과 경기 둔화로 일부 분기에서 성장이 느려졌지만, 현재는 재성장 국면에 진입했다. 최근 4년간 파이버의 매출은 125% 증가했고, 로쿠는 135% 성장했다. 이는 불확실한 환경 속에서도 플랫폼 경쟁력과 수익화 역량을 확장했음을 시사한다.

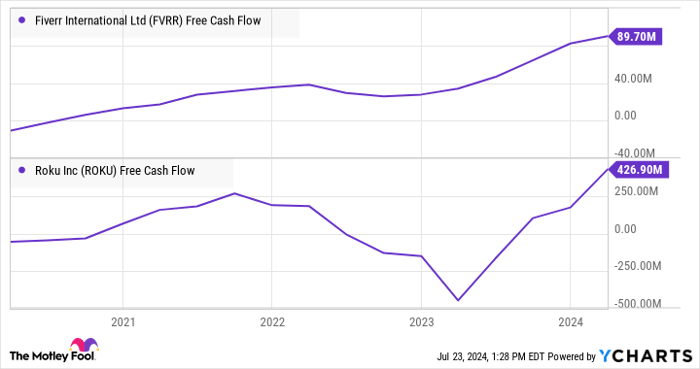

현금흐름 측면에서도 전환이 확인된다. 2022년 인플레이션 위기 동안 두 회사의 FCF는 일시 둔화됐지만, 이후 파이버의 최근 12개월 기준(추적치) FCF가 9천만 달러, 로쿠는 최근 4개 분기 누적 4억2,700만 달러를 기록했다. 이는 비용 구조 개선과 운영 효율화, 보수적 자본 지출 관리가 결합한 결과로 해석된다.

밸류에이션: 가치주 수준으로 내려온 프라이싱

펀더멘털이 개선되는 와중에 가격 매력까지 갖췄다. 현재 두 기업의 주가매출비율(P/S)은 로쿠 2.44배, 파이버 2.41배로 지수가 낮다. 이는 전통적 방어주로 분류되는 TJX 컴퍼니즈(NYSE: TJX)와 클로락스(NYSE: CLX)의 각각 2.33배, 2.37배와 유사한 수준이다. 후자의 경우 지난 5년간 매출 성장률이 한 자릿수에 머물렀던 반면, 파이버와 로쿠는 같은 기간 연복합성장률(CAGR) 약 40%에 달하는 고성장을 기록한 바 있다.

또 다른 핵심 지표인 주가/프리캐시플로(P/FCF)에서도 저평가 신호가 관찰된다. 로쿠의 P/FCF는 21.9배, 파이버는 10.2배로 집계된다. 전통 가치주로 꼽히는 TJX와 클로락스의 P/FCF가 30배 미만임을 감안하면, 성장 잠재력을 고려한 상대가치는 더욱 돋보인다. 요컨대 장기 성장주가 가치주 프라이싱으로 거래되는 역전 현상이 연출되고 있다는 평가다.

용어 설명: P/S(Price-to-Sales)는 최근 4개 분기 매출 대비 시가총액 비율로, 매출 1달러를 사기 위해 지불하는 가격을 뜻한다. P/FCF(Price-to-Free-Cash-Flow)는 기업이 영업활동과 자본적 지출을 마친 뒤 남기는 잉여현금흐름 대비 시가총액 비율로, 내부 투자 여력과 자본배분 능력을 가늠하는 지표다.

경기 정상화 수혜, 디지털 전환의 구조적 추세

2021년 시작된 인플레이션 충격에서 거시경제가 점차 정상화되며, 파이버와 로쿠가 제공하는 디지털 서비스·스트리밍에 대한 소비와 기업 지출이 동반 회복하고 있다. 특히 온라인 광고는 경기 민감도가 높아 침체기 동안 큰 폭 위축됐으나, 지갑이 다시 열리는 환경에선 광고 집행 재개·증액이 나타나기 쉽다. 이는 광고 수익 비중이 높은 로쿠에 직접적 순풍이 될 수 있다.

한편 파이버는 프리랜서와 기업을 연결하는 플랫폼으로서 서비스 카테고리 확장과 수요자·공급자 양면 네트워크의 질적 성장을 이어가고 있다. 회사는 디지털 서비스의 글로벌 시장을 재편하겠다는 포부를 밝히며 생태계 강화를 추진 중이다. 로쿠 역시 스트리밍 플랫폼 기능 개선, 사용자 기반 확장, 광고 수익 다변화로 장기 성장 동력을 공고히 하고 있다.

결론: 2024년 하반기 이후 강세장 후보

요약하면, 파이버와 로쿠는 견조한 매출 성장, 건강한 FCF, 낮은 밸류에이션, 그리고 경기 회복에 따른 순풍이라는 네 가지 축을 갖춘 저평가 성장주로 평가된다. 2024년 하반기 이후의 강세장(bull run) 국면에서 두 종목이 초과 수익을 낼 수 있다는 기대가 형성되는 배경이다.

심화 설명: 왜 지금의 숫자가 중요한가

– 체크포인트 1: 가격과 가치 괴리—정점 대비 80~90% 하락한 주가에도 불구하고 매출과 FCF가 회복·증가하는 구간이라면, 시장은 리레이팅(재평가) 여지를 남긴다. 다만 리레이팅은 보통 분기 실적의 꾸준한 확인과 거시 여건의 지지(예: 금리 안정, 광고 수요 회복 등)를 전제로 한다.

– 체크포인트 2: 현금흐름의 질—FCF 확대가 일회성 비용 축소가 아닌, 지속 가능한 수익모델과 운영 레버리지에 기반하는지 점검이 필요하다. 기사에서 제시된 파이버 9천만 달러, 로쿠 4억2,700만 달러의 FCF는 회복의 신호다.

– 체크포인트 3: 밸류에이션 대비 성장—P/S 2배대, P/FCF 10~20배대는 전통 가치주에 근접한 가격대다. 동일 지표에서의 성장률 우위는 장기 수익률의 결정적 변수다.

참고: ‘1,000달러를 지금 로쿠에 투자해야 할까?’

모틀리 풀( The Motley Fool )의 Stock Advisor 애널리스트 팀은 최근 투자자들이 지금 매수할 만한 최고의 10개 주식을 선정했으며, 그 목록에 로쿠는 포함되지 않았다고 밝혔다. 2005년 4월 15일 엔비디아가 이 리스트에 올랐을 당시 추천에 따라 1,000달러를 투자했다면 현재 751,180달러가 되었을 것이라는 예시를 제시했다. 해당 서비스는 2002년 이후 S&P 500 대비 4배 이상의 누적 수익률을 기록했다고 설명했으며, 수익률 기준일은 2024년 7월 22일이다.

공시 및 이해상충 고지

Anders Bylund는 파이버 인터내셔널과 로쿠 보유 포지션을 가지고 있다. 모틀리 풀은 파이버 인터내셔널과 로쿠에 투자 및 추천을 하고 있으며, TJX 컴퍼니즈에 대해서도 추천 의견을 보유하고 있다. 이 기사에 담긴 견해와 의견은 작성자 개인의 것이며, 나스닥(Nasdaq, Inc.)의 공식 입장을 반영하지 않을 수 있다.

핵심 요점 강조

– 주가 하락 폭: 로쿠 -87%(2021년 초 고점 대비), 파이버 -93%(4년 누적 기준)

– 매출 성장: 4년간 파이버 +125%, 로쿠 +135%

– FCF: 파이버 TTM 9천만 달러, 로쿠 최근 4분기 4억2,700만 달러

– P/S: 로쿠 2.44배, 파이버 2.41배(참고: TJX 2.33배, 클로락스 2.37배)

– P/FCF: 로쿠 21.9배, 파이버 10.2배(참고: TJX·클로락스 ‘30배 미만’)

종합 평가

파이버와 로쿠는 가격(밸류에이션)과 가치(성장·현금흐름)의 괴리 축소 구간에 진입하고 있다. 디지털 서비스와 스트리밍이라는 구조적 성장 테마, 거시 정상화와 광고 경기 회복이라는 순풍, 그리고 보수적 프라이싱이 동시에 확인돼 ‘강세장 레버리지’를 기대할 수 있다. 단, 향후 분기 실적을 통해 성장 지속성과 수익화 개선이 반복 검증되는지가 관건이다.